解码院线第一股:IPO后的万达院线如何继续领跑

2015年07月15日 08:46

来源:虎嗅网

1月22日,万达院线将登陆深交所,申购确定的发行价为21.35元,募集资金12.38亿元。采访过几家在线选座商,他们普遍认为,万达院线是目前最难合作的对象,态度“高冷”、条件苛刻。

1月22日,万达院线将登陆深交所,申购确定的发行价为21.35元,募集资金12.38亿元。此前市场普遍认为,对照影视行业平均市盈率33倍来看,万达院线的市盈率被严重低估,料其股价开盘后将高涨。

在十周岁的2015年成功上市,不妨看做是资本市场为万达院线举行的加冕礼——但,欲戴王冠,必承其重。

十年前,万达院线的成军略显匆忙,彼时若按照国家政策严格来说万达并不能算是合规的跨省院线。

仅仅过了四年(2009年),万达院线就以8.33亿元的全年票房成绩击败当时的行业大佬中影星美、上海联和、北京新影联勇夺冠军。这家四年前还只有5座影院的小院线,只用了1400多天的时间就几乎把各项业务指标都做到了行业第一,而且从此留给其他竞争者的就只有背影。

2015年,刚满十周岁的万达院线则率先撞线成为了院线第一股——几乎同期提交IPO申请的中影(旗下有中影星美院线等控股及参股的院线8条)、上影(上海联和院线)及金逸院线均仍未上市——并与已是95岁高龄的“同门师弟”AMC(2012年被万达集团并购,2013年纽交所上市)在中国和北美两大电影市场遥相呼应。

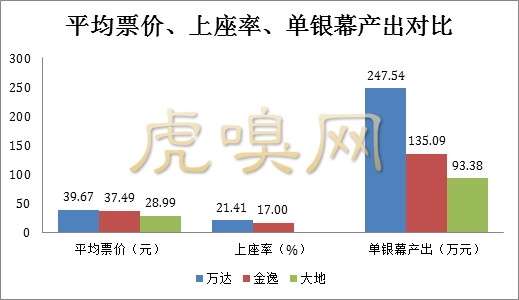

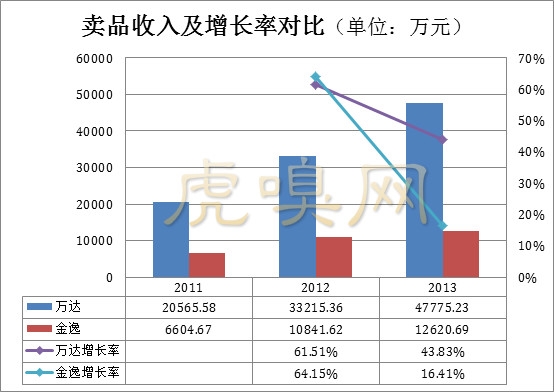

就万达院线而言,平均上座率的持续增长证明了从2005年品牌诞生伊始即坚持的五星级影院的建设和运营路线是正确的。根据其招股书显示,万达旗下的150家影城(2013年)在2013年全国年票房TOP100影城中占比超过四成,市场份额达到14.52%,领先第二名近6个百分点。2013年万达院线的单银幕产出为247.54万元,远远高于同期全国平均水平(113.45万元)以及其他竞争对手(金逸为135.09万元,大地为93.38万元).

在十年高速发展并领跑之后,上市或可看做是对万达院线的一种加冕,但它也正面临着更大的发展压力——艺恩咨询副总裁侯涛认为,如何继续高速奔跑对于万达院线而言,已经因为转身成为上市公司而变成了企业的最大使命和对公众投资者的义务。

万达集团近日宣布将展开自己的第四次转型,从原有的重资产形态转变为轻资产形态,并加重文化旅游、金融产业、电子商务这三个板块的投入,意图到2020年形成商业、文旅、金融、电商基本相当的四大板块,彻底实现转型升级。其中对于万达院线也提出了更为紧迫的业务发展要求,计划到2016年开业达到260家影城,拥有银幕2300块。

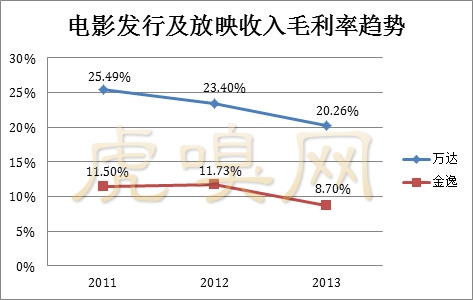

但就当下的整个院线市场和万达院线自身的情况而言,存在一个明显的发展瓶颈必须面对也亟需解决——正在下行的发行、放映收入毛利率和正在减速的卖品收入增长率。

在线选座是把双刃剑:带来可观观影流量,却在“扼杀”高毛利业务

2014年在线选座行业的狂飙突进给院线行业带来了可观的客流,根据美团猫眼数据研究部的统计,全国约有40%的观众在使用手机或电脑购票,包括美团猫眼在内的大部分在线选座商拉动客流的杀手锏目前还是低票价。而这些低票价正在不断冲击着院线好不容易建立的价格体系并拉低本就并不丰厚的发行放映收入毛利率。

此前采访过几家在线选座商,他们普遍认为,万达院线是目前最难合作的对象,态度“高冷”、条件苛刻。

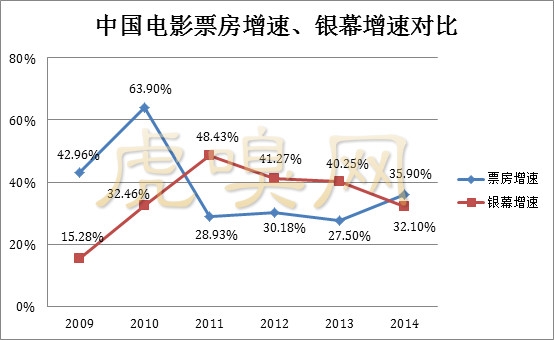

即便万达院线在全行业领先,但是面对银幕增速(2011-2013)明显快于票房增速的行业危机,如何导流保证各地影城的观影人次、上座率,显然比扎紧篱笆、自给自足要更为要紧。特别是在互联网公司正在疯狂烧钱的情况下,万达的自有App固然能够做好自己的存量,但在引流拉新方面,借力在线选座商们则更为明智。

(图表数据采自中国电影出版社2014年3月出版的《2013中国电影市场报告》及艺恩咨询)

从上图可以看到,行业自身逐渐放缓的银幕增速,加之在线选座在2014年的集中爆发助推,2014年票房增速终于跃过了银幕增速。

万达院线乃至整个万达广场(购物中心)在O2O的狂浪侵袭下也已不得不走向了开放和合作——根据万达招股书显示,美团猫眼(北京三快科技有限公司)、大众点评(汉海信息技术(上海)有限公司)、淘宝电影(淘宝(中国)软件有限公司)、格瓦拉(上海格瓦商务信息咨询有限公司)均为万达院线2014年上半年前五大客户,且从主营业务收入占比来看较之往年有明显提高。这些在线选座商均已被整合到了万达影城的自助出票机里,而万达集团与百度、腾讯的电商合作战略也已渐次展开,不难想象电商O2O的模式将会在未来万达广场和院线的业务中占据非常重要的地位。

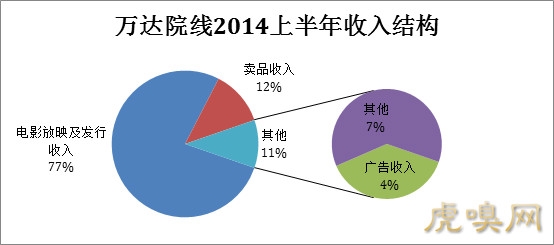

但对于院线而言,除了发行和放映收入外,另两块重要的收入板块是卖品收入和广告收入。依照万达院线招股书的说明,卖品业务包含食品、饮料及电影衍生品,广告业务主要包括贴片广告和阵地广告。

来自更大引流机器带来的观影人次和上座率的提高对于拉升卖品收入和广告收入有着更重要的价值。万达院线招股书显示,2014年上半年卖品收入占到总收入的12%,广告收入占到4%。

以卖品销售为例,根据万达招股书显示,万达在卖品销售上,每单消费能够达到31.30元(2014年上半年),毛利率达到70.3%(2013年),与发行放映的毛利率20.26%(2013年)相比,前者更为“有利可图”。据万达院线方面介绍,其SPP(人均卖品收入)约为7元,想来若能有力促进卖品收入,则未来万达院线的收益增长会更为有力。

万达院线股份有限公司董事、总经理曾茂军谈到卖品销售对影院运营的重要性时介绍说:“国内影院的卖品和票房收入占比平均在8-12%,而国外一些影院卖品收入占比则可达40-50%左右,美国、韩国都可以达到这个水平。”

尽管曾茂军看到了更远的未来,但摆在他面前的还有一个需要跨越的障碍——虽然卖品收入的毛利率在逐年提高,但卖品收入的增长率却在显著下滑,而这个问题在金逸院线身上亦有反映。

(注:根据万达招股书和金逸招股书的相应条款显示两家对卖品的定义相似,均是包含食品、饮料及电影衍生品;大地的母公司南海控股的2013财报对应的项目是“销售糖果”,无法准确判断是否仅包含食品及饮料,因此仅作参照性对比。)

引发这种滑坡的很重要的一个原因应是在线选座拉动的客流却同时因为其便捷而极大地压缩了观众们在影院内停留的时间。想一下,为什么超市、卖场和百货商场的扶手电梯大多需要绕一圈才能接着换到向上/下一层?在购物环境内停留时间越久引发购物的可能性更大。但在线选座在给观众便利、快捷地同时正在“扼杀”卖品收入的增速。

另一个连带影响的是广告收入的增长,广告位的价值前提是观众对于阵地广告位的驻足甚至是流连,否则这些阵地广告位就无法卖出好价钱。当观众匆匆来又匆匆走,唯一能够保持稳定驻足的非观影空间恐怕就只有厕所了。

万达影城2.0:攻势转型,拉升卖品和广告收入

曾茂军坦言,仅靠票房收入,影院是不赚钱的,“因为电影院的成本是很高的,除了投资成本、硬件、人工、服务成本也都是很高的,会相应的加入到里面,而且从票房的角度上,全球的现状都是不赚钱的。”

万达院线当然意识到,影城商业模式已经到了必须转型的时候了。

随着去年年底万达通州影城的开业,万达影城2.0浮出水面。除了硬件配置方面大踏步的升级让影院更加具备无可取代的极致观影体验优势之外,在软件配置方面,通州万达影城也做了重大升级。

在影城内开设了万达院线旗下的首家西餐厅ONE咖啡,提供西式简餐;全影院无人检票,通过在影厅门口的闸机上扫二维码即可验票进场,从而将整个影厅之外的外场空间全部打通,让观众在影院内的活动空间变得更大。通州万达影城因此在这些空间内增设了许多设施,包括游乐用途的巨型PAD桌游以及商业用途的体感互动屏、卖品贩售点,在VVIP厅外的专属休息区甚至还有小型会客厅。

曾茂军自解2.0背后的逻辑是,“实际上2.0和1.0比,第一个区别是这种自助式服务。从自助式服务(无人检票闸机)来讲,现在很多观众观影,在购票的行为上已经越来越互联网化,大家更愿意在出门前就已经选择好了座位,这样在来到影城前台就不至于排队。”顺应趋势,既然买票已经可以无人化,检票的无人化迟早会到来,更早引领或许更能发现变化之后的新需求,用互联网思维来说就是“痛点”。

“第二个区别,也是最大的区别就是互动。过去我们的电影院里面,观众如果不检票,在电影开场10分钟之前是不能进入后台大厅的,现在我们把观众的通道打通了,希望所有喜欢电影的人不管有没有买票,都可以走到我们的影城来参观,因为其实电影院不仅仅是一个放电影的场所,我们更希望电影院未来是能够作为电影文化承载的主体。”

2.0版本的升级显然是要扭转院线在与在线选座合作中的被动地位——让观众更多地停留在影城空间以及其所依附的万达广场或其他购物中心内,让线上为线下服务,而不是让线下成为线上的依附。

从1.0时代万达在影城内公共空间的装修上就力求充满电影文化的氛围,2.0更是在这方面“变本加厉”,除了更多的老电影海报,还有专门的开放式的老电影观看区,在某个公共区域通过投影仪不间断地连续播放已进入公共领域的老电影,观众在候场时随时看随时离开。据曾茂军介绍,今年还会联合798的艺术家们,在影城内办展,而观众在流连的同时还可以直接购买收藏。这些停留驻足的时间则可以转化为广告价值,譬如体感互动的大屏,在新片信息或其他广告信息的展示过程中,用体感的技术实现与观众的交互,从而“诱使”观众投射更多的注意力。要知道,广告收入可是比卖品收入毛利率更高的“产品”,而万达院线因为会员的消费能力强、观影人次高,其广告收入亦在同业竞争对手里有着明显的优势。

曾茂军的理解是,“今后购物中心的体验式服务占比会越来越高,万达院线的服务特点就是典型的体验式服务。类似于餐饮、咖啡厅、电影院等体验服务的场所,将来会是购物中心的发展趋势,其占比会越来越高,体验式消费对于购物中心的贡献也会越来越大。”因此,也就不难理解为什么万达通州影城的面积会如此之大,而越来越多的万达广场以及各中心城市的百货商场内的餐饮、KTV、游乐等体验性更强且无法被互联网取代的消费场所的比重正变得越来越大。

远景目标:如何快速扩张,未来实现分线发行

万达影城2.0所给出的解决方案看上去部分应付了线上售票带来的挑战,但如此豪华的配置并不是每家万达影城都能搭载的。

易观分析师郝茜认为,万达自有商业地产主要在大城市,而未来影院会向三四线小城市逐渐下沉,而万达现在面临的扩张压力在自有地产项目上已经不能满足。这种规模上的扩张需求除了上市公司本身对规模化增长的需要之外,还有万达院线以及其他院线巨头正在筹谋的分线发行的前瞻性战略——一条院线独家发行一部影片。

曾茂军认为分线发行的前提有两个,“一是未来影片数量和影片类型足够的丰富,包括制作成本的小型化。二是院线的整合,目前北美的主流院线是3条,3条院线占据北美60%以上的市场份额,而我们的前三条院线占国内市场份额30%左右,目前国内45条院线,第十名左右的院线市场份额也就5%左右,未来随着院线的整合,主流院线拥有的银幕数达很大数量时,单一的一家院线发行就能收回成本,就会导致分线发行现象的发生。”

曾茂军介绍,“到2016年年底,万达院线将拥有260家影城,银幕数突破2300块。未来三到五年,每年新开业影城的数量不少于40家,处于快速扩张的速度。”

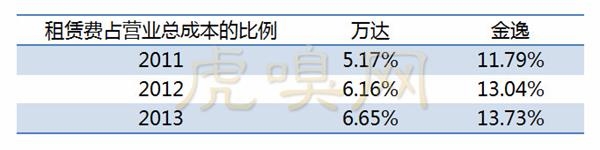

虎嗅网研究总监Eastland认为,在万达广场尚未布局的城市里,万达院线的扩张必然将采取更多的非自有物业的租赁,而租金的压力在此之前对于万达院线而言并不足以形成焦虑,毕竟大部分座落在了“自家”的万达广场内。参考金逸的租金压力,或许可以预见未来在租赁非“自家”物业时可能面临的困难,特别是新开店时的短期压力。

在与万达广场所建立的导流关联上,万达院线有着成熟的经验,但如何复制到更多更广的非“自家”购物中心内,则将可能变成一个系统性的难题,未来亟待万达院线破解。 ![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339