【智调查小报告】消费金融会是下一个金融创新风口吗

2015年08月06日 16:43

来源:凤凰智慧产业

作者:Lizz

2015年,随着消费金融政策的放开、个人征信牌照的开放,以及移动互联网的发展、大众消费观念的升级,中国的消费金融市场正在换发出前所未有的活力。个人消费借贷模式也逐渐被大众所接受。曾有业内人士评价,近期国务院会议提出要发展消费金融,重点服务中低收入人群。在万亿市场面前,消费金融战正在打响,商业银行、电商巨头们正在接连放出“大招”。比如中信银行拆分信用卡中心;平安发布普惠战略剑指消费金融领域;蚂蚁花呗正在走出淘宝系对接外部场景。

毫无疑问,消费金融的市场潜力是巨大的。但是问题在于,在用户、数据、风控、场景方面缺少核心资源和先发优势的情况下,银行、电商、P2P抢食这块蛋糕的空间有多大?还有数据表示,相比于信用卡使用人群,消费借贷人群的市场体量并不低,近5亿元左右的非信用卡人群的个人消费借贷需求尚未得到满足。

在需求扩大,各项利好政策频出的情况下,凤凰财经智慧产业发起了一项调查,征求广大网友对于消费金融发展前景的看法。

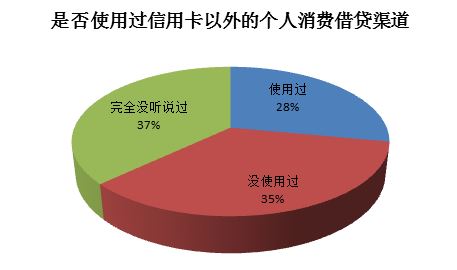

使用过信用卡以外的个人消费借贷渠道的人接近三成

调查结果统计图1

近三成的参与调查的网友有过个人消费借贷经历,三成网友没有使用过,另外还有三分之一的网友对于个人消费金融完全不了解。这说明这方面市场成长空间还非常大。这一点从宏观经济数据上也得以体现:2014年全国消费信贷余额达到15.36万亿元,占全国GDP的比重为24%,但其中70%以上是基于抵押的房地产贷款,真正基于消费的个人信用贷款大概只有10%。

另外一方面,今年以来,随着国内外经济和政策环境发生变化,国民经济增速低于市场预期。在我国投资效率下降、外贸形势严峻的情况下,居民消费对GDP的拉动作用就日益重要了。另据艾瑞咨询的乐观预计显示,至2017年中国消费信贷规模将超过27万亿元。按照每年20%的增长率来看,对于那些没有消费金融使用习惯的人会成为这个市场的发力增长点。

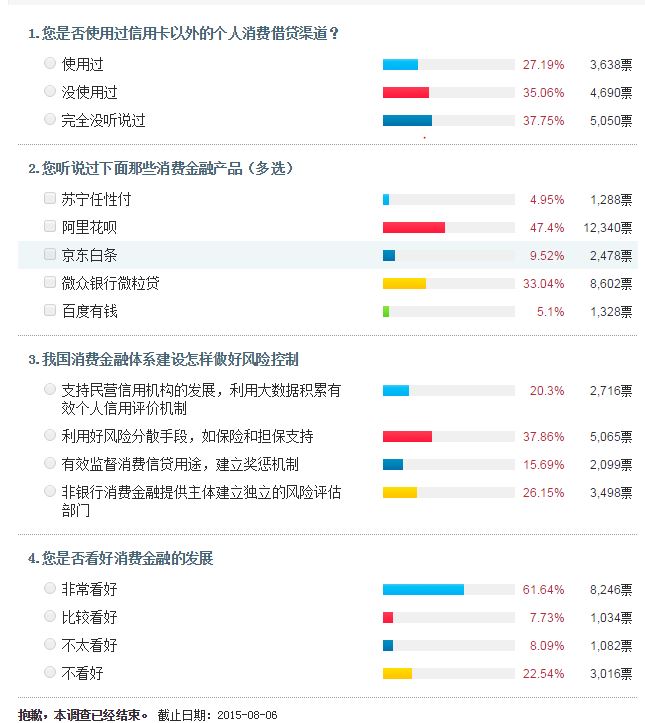

消费金融产品中阿里花呗和微众银行微粒贷被最广为了解

调查统计结果图2

去年年底,阿里蚂蚁金服“花呗”悄然上线,在支付领域掀起千层浪。起步于阿里支付平台的阿里花呗无疑被广大消费借贷人群最为熟知。借助于阿里巴巴的电子商务网络和支付平台,阿里花呗也在逐渐引导更多消费者行为习惯的改变。腾讯旗下的微粒贷在此次调查中也占有33%的认知度,也是第一个拥有正式牌照的网络银行模式来运作的,引爆消费金融的蓝海。

京东白条也被10%参与调查的网友所了解。但京东消费金融总监许凌曾表示,现在整个市场和产品还非常落后。整个消费金融产业的运作模式还非常落后。只有通过在产品创新、风险管理上积累的优势,不断渗透到生活的方方面面,才能解决传统消费经济链条中的用户和行业痛点。

消费金融体系风险控制手段多样

虽然大数据征信等新兴信用风险评估手段正在日益完善,但是整个行业的征信和风险评估体系还有待协调统一。调查中,37%的网友认为应该利用好风险分散手段,如保险和担保支持。现阶段消费金融的提供主体为非银行机构,那么非银行消费金融提供主体是否应该建立独立的风险评估部门?这也是26%网友的顾虑。

消费金融可能迎来一个黄金时代

调查统计结果图3

调查中,绝大部分网友非常看好消费金融的发展前景。在国家相关的政策上,我们看到金融市场准入正在放开,审批权下放到省级部门,并在不断鼓励条件的民间资本、国内外银行业和互联网企业发展设立消费金融公司。目前消费带动创业创新对转变经济增长方式有重要作用。中国消费金融现状远远落后于消费者的诉求,除了起家于电商的阿里系、腾讯和京东,传统金融机构如工商银行也将整合资源来迎战。所以说,在投资借贷增速的大趋势下,互联网金融特别是消费金融今后的发展空间还是非常广阔的。在互联网逐渐渗透并改变各行业的操作模式的背景下,消费金融想必会借力走在风口。

调查结果截图![]()

[责任编辑:lizz]

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339