揭秘:熔断磁吸效应加速跌停 内部报告曝光监管层分歧

2016年01月05日 07:46

来源:凤凰财经综合

作者:弥达斯

2016年元旦后上班第一天,熔断机制正式实施后的第一个交易日,中国A股市场就低开低走,连续跨越5%和7%两级熔断阈值,最终于13点33分全市场熔断至收盘。在1987年美国股灾发生之后,美国股市计划引入熔断制度,一些学者当时就预测这将引发磁吸效应。

2016年元旦后上班第一天,熔断机制正式实施后的第一个交易日,中国A股市场就低开低走,连续跨越5%和7%两级熔断阈值,最终于13点33分全市场熔断至收盘。

全市场都震惊了!

尽管对在A股实施熔断颇有争议,但恐怕没有人能预料到熔断会是以这样的开场出现。

大盘是不会再出现8%的跌幅了,但是两市仍有超过千股跌停,两千只个股跌幅超过9%。血流成河,惨烈依旧。

关于熔断推出背后的监管博弈,弥达斯曾经有专文论述。证监会系统的研究机构发出的多份内部报告也显示,熔断的推出最终可能不仅无助于市场稳定和冷静,甚至还蕴含风险,由于磁吸效应的存在,加速暴涨暴跌。

今天,弥达斯通过内部渠道获得一份来自证监会系统的研究报告,针对熔断机制及其磁吸效应分析,指出经过前人大量研究,证明A股存在磁吸效应的前提下,由于熔断对市场和投资者带来的巨大压力,其磁吸效应的强度可能远大于个股涨跌停板的磁吸效应,并且熔断的磁吸效应可能会与个股涨跌停板磁吸效应发生正反馈而得到增强,具体来说,5%的一级熔断阈值极大可能会加速二级阈值7%的到来,而不是相反。事实上,今天A股第一次熔断回复之后仅仅用了6分钟就触发了二次熔断,即是证明。 炒股不靠运气,跟对机构,懒人也赚钱。获取精准机构交易动态,请关注微信号【复盘大师】或【fupan588】

此外,熔断在股指期货上还会表现出更为复杂的情况。即股指期货新波动限制的规定可能会造成期货、现货涨跌幅限制不一致,造成复杂的连锁磁吸效应表现和其他问题,比如互相传导机制会强化磁吸效应,加速现货跌停。

以下是研究报告全文,供读者参考。

熔断机制及其磁吸效应分析

2015年6月,股票和金融期货市场出现了异常波动,为完善市场价格稳定机制,上交所、深交所、中金所在12月4日正式发布了指数熔断相关规定。这次引入熔断机制,从设计到实施时间较短,对可能的复杂影响没有充分论证、研究。我们简要研究了熔断机制下的磁吸效应,并分析预判其对市场的影响。现将有关内容汇报如下:

一磁吸效应的定义及相关研究

(一)磁吸效应的定义和相关研究综述

磁吸效应是实行涨跌停和熔断等机制后,证券价格将要触发强制措施时,同方向的投资者害怕流动性丧失而抢先交易,反方向的投资者为等待更好的价格而延后交易,造成证券价格加速达到该价格水平的现象。市场表现为涨跌停和熔断的价位附近存在磁吸力,所以称为磁吸效应。

在1987年美国股灾发生之后,美国股市计划引入熔断制度,一些学者当时就预测这将引发磁吸效应。后来获得诺贝尔经济学奖的Fama当时从理论上预测该制度会导致磁吸效应:“投资者将抢在熔断前完成交易,导致熔断的加速到来”。另一位芝加哥大学的学者Telser也预测到可能发生的买卖订单不平衡问题,“在预期到部分无法保持耐心的投资者会在熔断或涨跌停之前卖出或买入时,潜在的对手方会倾向于延后交易等待更好的价格”。另外,当价格即将接近熔断价格限制时,会对持有相反头寸的投资者造成心理压力,迫使他们对冲手中的头寸,使得市场价格更加趋向熔断价格。

之后的众多学者利用世界各国市场的数据进行了相关实证研究,大多数都支持了磁吸效应的存在,但也有少数研究持相反结论。例如Kim和Rhee(1997)利用东京股票交易所的交易数据、Kuhn等人(1991)使用1989股市崩盘期间的美国股市交易数据、Chan等人(2005)使用吉隆坡交易所的订单数据、Cho等人(2003)使用台湾股票交易所的数据,都发现了显著的磁吸效应,出现了市场价格加速向熔断价格和涨跌停价格靠拢的现象。

国内的相关研究也发现了涨跌停板制度下的磁吸效应。任岳均和王安兴(2006)发现我国股市不管是分行业还是个股都存在显著的磁吸效应,并且在涨停时更为强烈和显著。刘逖等人(2006)也发现上交所股票存在明显的磁吸效应。张小涛和祝涛(2014)用上交所的分笔数据研究发现,存在明显的涨停磁吸效应。也存在少量相反的观点。Abad和Pascual(2006)使用西班牙股票交易所的数据,发现风格激进的投资者在接近涨跌停板时会采用更耐心的交易策略。李迅雷等人(2001)的研究发现个股股价到达涨跌停板附近时会发生与磁吸效应相反的冷却效应。

总体而言国内外相关实证研究以支持磁吸效应存在的结论为主。

(二)磁吸效应的具体表现

磁吸效应的具体表现有三个特点:一是在接近涨跌停或熔断价格水平时,价格上涨或下跌的速度会越来越快。二是发生涨跌停或熔断的概率会显著地高于价格在涨跌停或熔断价格水平附近但不触发的概率。也就是说,当有可能触发涨跌停或熔断时往往就会触发。三是磁吸效应发生的过程中往往伴随成交量的剧烈变化和价格波动加剧。

为了更清楚地说明磁吸效应的具体表现,我们用2006年上交所刘逖等人针对沪市个股股票历史数据的研究报告中来进行说明。

一是磁吸效应的表现为价格上涨或下跌的速度越来越快。表1是价格在接近涨停时每上涨(下跌)1%需要的平均时间。可以看到价格越接近涨跌停,则上涨(下跌)1%的时间间隔越短。

图

二是磁吸效应提高了达到涨跌停的概率。当存在磁吸效应时,股价在接近涨跌停时会加速奔向涨跌停,因此,股价以接近涨跌停价格收盘的情况将比较少。表2是沪市A股(不含ST股)收盘涨跌幅度达到10%、9%、8%三种事件的统计,该表显示,在上涨时,达到涨幅限制的事件数远远超过涨幅达到8%和9%的事件数,收盘涨幅在9%幅度的事件更少;跌停情况与涨停类似,但不如后者明显。

图

二我国将要实施的熔断机制的设计和特点

(一)我国熔断机制设计

1.熔断规则

根据上交所、深交所、中金所发布的相关规定,将在保留现有个股涨跌幅制度前提下,引入指数熔断机制。以沪深300指数作为指数熔断的基准指数,设置5%、7%两档指数熔断阈值,涨跌都熔断,日内各档熔断最多仅触发1次。

在触发熔断时,暂停交易的对象为沪深两市所有股票及各交易所交易的各类相关衍生品,包括上交所和深交所的所有A股、B股、股票类基金、可转换公司债券和可交换公司债券,中金所的沪深300、中证500和上证50股指期货。

2.熔断在股指期货交割日的特殊安排

为保证股指期货正常交割,指数熔断在股指期货交割日下午13:00开市后不再实施,具体包括两种情形:一是13:00至15:00期间不再实施指数熔断;二是上午实施的指数熔断最迟在下午13:00起恢复交易。

3.熔断实施后股指期货价格限制范围的调整

熔断实施后股指期货价格限制范围也作出了相应调整:股指期货产品涨跌停板幅度调整为±7%。沪深300指数当日首次上涨或下跌5%前,股指期货产品价格波动限制为上一交易日结算价的±5%;沪深300指数当日首次上涨或下跌达到或超过5%的,股指期货产品价格波动限制为上一交易日结算价的±7%。

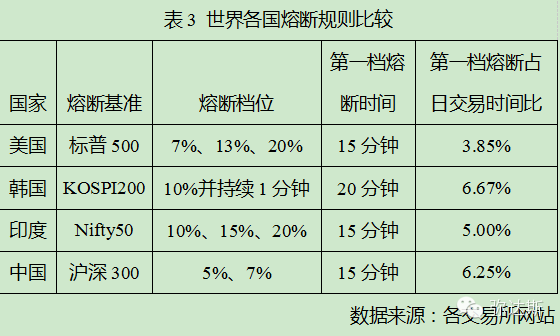

(二)我国熔断机制与世界其他市场的比较

目前世界上实行全市场熔断制度的国家主要包括美国、韩国和印度,他们及我国的熔断制度比较如表3所示。与其他已经实行了熔断机制的国家相比,我国的熔断机制表现出以下特点:

1.达到第一档熔断所需的涨跌幅处于较低的水平

根据我国的熔断机制设计当日内基准指数较上一交易日收盘价涨跌达到5%就要实施第一次熔断,与美国的7%、韩国的10%且持续1分钟和印度的10%相比处于较低的水平。结合我国股市波动性也较高的特点,这意味着在我国触发第一次熔断的可能性要高于其他各国。

2.最后一档熔断所需的涨跌幅处于较低的水平

最后一档熔断发生往往意味着交易暂停将持续到当天交易时间结束。根据我国熔断机制设计该幅度为7%,而美国和印度均为20%。同样这意味着我国触发全天暂停交易的概率要更高。

3.熔断的时长占日交易总时间的比例较高

虽然熔断时间与美国和印度一样,但由于我国股市交易时间相对较短,以第一档熔断时间占每天交易总时间的比例来看,也是略高于美国和印度的水平。

4.上涨也会触发熔断

其他国家中美国和韩国都是下跌才会触发熔断,只有印度也是涨跌都会触发熔断。

总体来看,我国触发熔断的门槛较其他国家更低,或者说触发熔断的容易程度较其他国家更高。

图

三实施熔断机制后磁吸效应的可能表现和影响

下面我们针对我国熔断机制的三个特征分析一下实施熔断机制后磁吸效应的可能表现和影响。这三个特征是:与个股涨跌停板同时运行、两个熔断档位较为接近、股指期货在熔断后实行新的涨跌停限制。

(一)熔断的磁吸效应与涨跌停板磁吸效应的比较和相互影响分析

已有的研究表明,在未实行熔断机制之前,我国的A股市场上已经存在因涨跌停板造成的磁吸效应。但不能据此认为磁吸效应的影响不大或市场参与者已经习惯了磁吸效应的存在,因为熔断的磁吸效应的强度可能远大于个股涨跌停板的磁吸效应,原因有三:

一是涨跌停板是针对个股的,当某只股票接近涨跌停而发生磁吸效应时,影响的只是该个股的投资者,对整个市场的影响有限;而熔断是针对全市场所有股票的,一旦发生对所有投资者都有巨大的影响,更容易引发投资者的担忧而诱发磁吸效应。

二是即使达到了涨跌停板,相关股票的交易也没有被中断,订单仍然可以下达,并且存在随时打开涨跌停的可能,对投资者心理影响没有那么大;而熔断阶段暂停所有交易且不揭示任何订单和价格信息,会对投资者造成巨大的心理压力。

三是熔断的磁吸效应可能会与个股涨跌停板磁吸效应发生正反馈而得到增强,熔断基准指数涨跌幅接近熔断档位时会引发全市场的关注,此时个股的投资者可能会纷纷做出同方向操作使得个股接近涨跌停,诱发个股的磁吸效应,并与熔断的磁吸效应相互增强。

(二)磁吸效应对熔断档位设计的影响

现有熔断阈值分为5%和7%两档,这是三家交易所在对过去的历史数据进行分析测算的基础上提出的。5%作为第一档阈值可以兼顾设置冷静期和保持正常交易的双重需要;触发7%情况较少,属于需要防范的重大异常情况。但是实行熔断后,由于磁吸效应的存在,事件发生的概率可能会有所变化。

一方面,相关概率测算是在没有实行熔断制度的条件下统计的,5%和7%一旦成为熔断的关键涨跌幅度,磁吸效应会使得指数接近这些幅度时就发生加速实现,从而增加了达到这些涨跌幅的概率。

另一方面,虽然在历史上涨跌幅达到7%概率是远低于5%的,但实行熔断后,这两个概率可能会更为接近。因为5%已经比较接近7%的水平,第一熔断结束就达到了进一步触发磁吸效应的条件,恢复交易后价格可能会加速上涨或下跌至7%的幅度,变相提高了涨跌幅度达到7%的概率。

(三)股指期货新波动限制的可能影响

股指期货新波动限制的规定可能会造成期货、现货涨跌幅限制不一致,造成复杂的连锁磁吸效应表现和其他问题。

根据规定,在市场触发第一次熔断前,股指期货产品价格波动限制为上一交易日结算价的±5%;触发第一次熔断后,股指期货产品价格波动限制为上一交易日结算价的±7%。对沪深300指数和沪深300指数期货来说,期货的涨跌停对应了现货指数触发熔断的幅度,该波动限制没有造成不一致的问题。但对于上证50指数、中证500指数及其期货,该波动限制将造成期现货涨跌幅度限制不同步,因而可能导致价格无法收敛和复杂的连锁磁吸效应。

以中证500为例,如果某日沪深300指数的波动没有达到触发熔断的水平,那么理论上中证500指数的最大波动范围是±10%,而中证500期货是±5%,有可能发生IC合约纷纷以5%涨跌停而现货指数涨跌幅超过5%的现象。这可能会造成人为的价格限制导致的基差变化。同时在IC合约涨跌幅接近5%时就会诱发期货合约的磁吸效应,使得期货合约加速涨跌停;而期货涨跌停的心理压力又会传导到现货市场,使得更多的指数成分股接近或达到涨跌停水平,诱发个股的磁吸效应。

由于我国的熔断机制尚未正式实施,缺乏有效的数据支持,同时时间和水平有限,本文仅对磁吸效应及其在实行熔断后的可能表现做了简要的分析。更进一步的分析和研究需要在熔断实行后根据市场表现继续研究。

文章来源:弥达斯微信号:midasjr 文章内容仅代表作者个人观点,不代表凤凰财经立场

助你寻找概念牛股,把脉蓝筹主力动向,最全风控策略,尽在微信公众号【凤凰证券】或者【ifengstock】。

了解每日股市资讯+明日最具爆发力个股。请关注微信号【复盘大师】或【fupan588】

追踪游资黑马,讲述热点题材,关于股市晚间猛料请看微信号【主力抓黑马】或【zhuliheima】

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339