早报:两则重磅消息出炉 涉及万亿级别资金

2016年04月05日 06:48

来源:凤凰财经

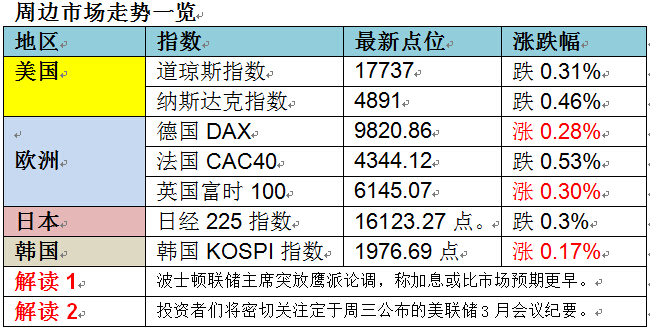

周边市场走势一览

导语:刚刚过去的清明小长假,影响股市的重磅新闻主要包括,多省市国企改革细化方案出台,未来几年30万亿国资将进入股市,万亿股转债方案落地,虽然有分析认为,这是两则利好消息,但凤凰证券认为,如此大规模的入市也存在对现有资金的抽血效应,无论是国资打包入市还是债转股然后上市,最终都由市场资金来卖单,不过这些都是在未来几年会逐步完成的,要足够重视但无需恐慌,假期还有个比较有趣的说法是,在3月份已经收获了18根阳线,这将对行情走势有一定指标意义,另外今天可关注一季报预增股及煤炭板块。

一、证券要闻:

1、标普降中移动等20只中资股评级港股添压;

2、力压美日中国成第一港口大国;

3、本周沪深两市限售股解禁市值近90亿元;

4、楼市回暖多地住房公积金贷款额度吃紧;

5、首批债转股规模为1万亿元,对象为出现暂时困难的国企,分析称或致千点反弹;

6、受楼市回暖影响多地住房公积金贷款额度吃紧;

7、国资委、证监会等多部门正研究国有资本划转社保基金;

8、新华社:中国谈定面对展望下调;

9、多省市国企改革细化方案出台,未来几年30万亿国资将进入股市;

10、沪股通3月份累计净流入逾181亿元 创去年9月份以来新高。

二、热点事件

1、一季报大幕4月8日开启,平高电气、五洋科技、新文化、众信旅游等4家公司打头阵。根据历史数据,率先公布定期报告的公司,往往更能吸引投资者的眼球,若拥有良好的业绩预期,则会在定期报告披露前就受到资金追捧。

2、创业板3月涨幅全球第一,牛股批量来袭。

3、国家队8000亿家底大曝光,制造业最受青睐。国家队进入前十大流通股的上市公司数量为698家。67家属于食品商贸消费行业、58家属于采掘钢铁有色金属板块,101家属于房地产及装饰材料行业,67家属于TMT行业,143家属于工业制造行业,医药板块67家,金融板块45家。

4、历年平均收益高达50%,定增再次迎来布局良机;

5、郭台铭公司鸿海3888亿日元收购日企夏普;

6、“避税天堂”巴拿马文件泄密普京被卷入巨额洗钱丑闻

7、北京土地出让再现90/70政策或缓解房价上涨;

8、上周31公司获重要股东增持,其中宋都股份最多。统计显示,上周(3月28日-4月1日),在二级市场上,有31家公司获得重要股东增持,31家公司遭重要股东减持。从股东增持股份数看,当周,获股东增持股份最多的前三家公司分别为:宋都股份股东增持4994.68万股,增持市值为27239.84万元;银邦股份股东增持800.66万股,增持市值为5330.96万元;科达洁能股东增持557.23万股,增持市值为8580.02万元;

9、本周两市限售解禁近90亿,西部建设(002302)解禁市值最大。根据沪深交易所安排,这个交易周(4月5日至8日)两市将有13家公司共计6.2亿限售股解禁上市流通,解禁市值近90亿元。西部建设限售股将于4月8日解禁,解禁数为1.96亿股,按照4月1日收盘价计算解禁市值为31.24亿元,是本周深市解禁市值最大公司;

10、四部门发文引导煤企减量生产,煤炭供应或将趋紧;(关注煤炭股走势)

11、一季度新增信贷或超4.3万亿 4月有降准可能;

12、围猎“猪周期” 资金布局百亿盛宴;

13、366家上市公司一季度预喜 钢铁等行业业绩改善;

三、个股掘金

1、4月1日龙虎榜数据显示,2亿元资金赌博金亚科技跟退市博元;

2、砷超标“冬虫夏草第一股”青海春天面临停产危机;

3、电广传媒5日起停牌拟调整发行股份购买资产方案;

4、中国核电预计去年净利同比增50%至55%;

5、天坛生物去年净利降92% 受整体搬迁影响;

6、天通股份参股公司博创科技首发申请获通过;

7、国电南瑞去年净利增1.26% 拟10派2.7元;

9、爱迪尔遭股东减持250万股;

10、浦东金桥去年净利增9.72% 拟10派1.4元;

11、广晟有色拟募资约14亿投向红岭矿业探矿等项目;

12、关联方借重组低买高卖,科达股份被疑利益输送;

四、机构看后市:

中信证券:难现大级别反弹行情但有结构性机会

“目前,A股基本上摆脱了去年底美联储加息带来的负面影响,市场信心得到明显恢复。不过,中国经济进入结构性调整周期,加上全球金融市场频频出现大幅波动,A股市场的不稳定性因素依然存在,难以出现大级别反弹行情。”中信证券首席分析师钱向劲指出,因此,二季度市场基本上仍是一个波动修复、反复震荡时期。但供给侧改革、经济新模式、国企改革等举措的深入推进,将为二季度市场提供结构性机会。

华龙证券:4月下旬或有变盘窗口

华龙证券分析师李小刚认为,历史数据显示,除了2000年、2009年的二季度一直保持原先的运行趋势外,其余年份同期都存在很大变数。 基于此,二季度沪指大约会在2850点—3450点之间波动,总体可操作性明显高于一季度,但要注意4月下旬和6月中旬变盘窗口。

国泰君安任泽平:经济小周期回升,股市结构性行情

由于美联储加息低于预期、大宗价格反弹、汇率暂稳、注册制推迟、企业补库、地产投资反弹、经济小周期回升等,DDM模型的分子企业盈利边际改善和分母风险偏好修复,股市近期虽然缺少向上突破的催化剂,但也缺少向下破位的显著利空因素,区间震荡中捕捉结构性行情,关注大宗价格反弹、供给侧改革、债转股、国企改革试点、一线地产调控、“国家二队”股市维稳等。

申万宏源:整个市场的上行风险更多体现在时间而非空间

申万宏源指出,耶伦鸽派表态后汇率约束明显放松,经济阶段性复苏的信号频出,通胀约束仍需观察3月CPI,可能是唯一的不确定性,3月经济数据反映出增长继续边际改善,通胀暂时无法构成约束是中性假设。整个市场的上行风险更多体现在时间,而非空间。

广发策略:担心2月初以来的“熊市反弹”即将谢幕

广发策略认为,宏观经济正在企稳复苏,但“稳增长”带来的经济复苏,反而会阻碍改革和转型的推进进程,而后者是14-15年提升市场风险偏好的核心因素。传统行业在供给端没有产能出清的情况下,却“遭遇”了需求端的复苏,反而会抑制盈利能力上升的空间。真正能让股市“感动”的,并不是“走老路”带来的经济复苏,而是以“壮士断腕”的魄力推进改革和转型的政策组合。短期市场还将受到通胀率和利率波动的影响,担心2月初以来的“熊市反弹”即将谢幕。

中泰证券罗文波:静待周期品第二波涨价行情

美元中期见顶,人民币贬值压力缓解;居民部门加杠杆力度继续超预期。全球通缩预期重构之下,下周博弈中期待复苏确认,静待周期品第二波涨价行情,预计接下来两周行业将围绕周期品展开,推荐石化产业链、有色小金属、一路一带以及稀土永磁等。

投资早餐,大势解读,牛股捕捉,每日早八点,尽在微信号【凤凰证券】或者【ifengstock】

分析A股走势,解读明日走势,请关注微信号【复盘大师】或【fupan588】

大“钱”世界,踏牛而行,尽在微信号【A股情报】或【agqb888】

透析商业逻辑,把握投资本质,关注微信号【公司内幕】或【IfengLegends】

欢迎调戏小编长按识别图片中二维码即可-![]()

[责任编辑:刘玉芳 PF012]

责任编辑:刘玉芳 PF012

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339