拆解6家业绩暴增公司的年报“真相”:业绩明升暗降

2017-03-24 22:00:32

来源:市值风云

作者:微威

来源:市值风云新春开年,万物复苏,一大批上市公司年报的披露也让我们看到了2017年的新希望。从我们迄今为止跟踪年报披露报道的信息来看,2016年度业绩提升的企业不在少数,看起来经济形势并不像有些悲观论

新春开年,万物复苏,一大批上市公司年报的披露也让我们看到了2017年的新希望。从我们迄今为止跟踪年报披露报道的信息来看,2016年度业绩提升的企业不在少数,看起来经济形势并不像有些悲观论者渲染的那么糟糕。

但是,财务人喜欢透过现象看本质,有些业绩光鲜的外表下其实也未必是那么富有,甚至有点捉襟见肘,个别极端的还是打肿脸充胖子,不信,看我给你举例说明。

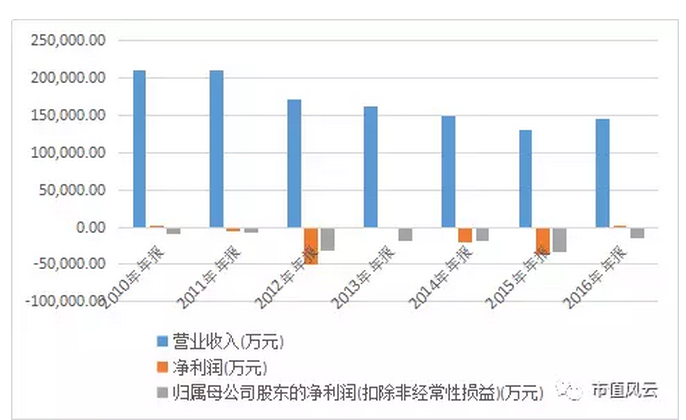

花园生物:增收不增利

花园生物就是其中的一家,没记错的话,它应该是我们第一批年报报道里面业绩增长最大的一家企业。

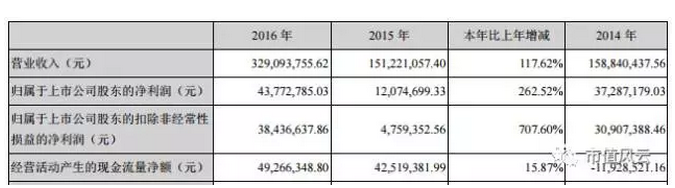

看看,这步伐有多么豪迈:营业收入上年同比增幅117.62%,归属于上市公司股东的净利润同比上年增幅262.52%,归属于上市公司股东扣除非经常性损益的净利润上年同比增长707.6%。

这指标一个比一个漂亮,牛啊!就冲这业绩,该股还不飞他几个涨停板?看起来很不错,但不知道能否经得起我用历史数据来分析。

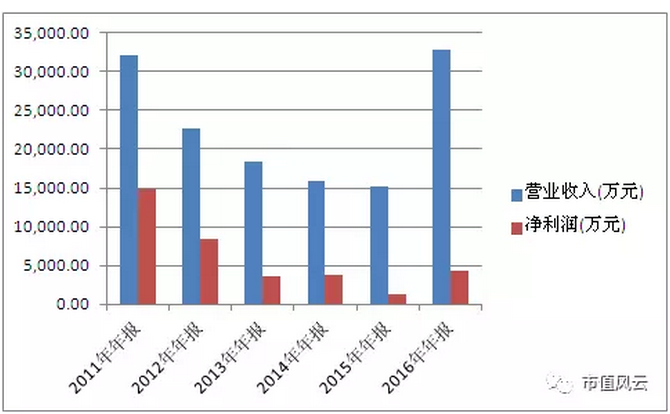

自2011年以来企业营业收入和税后利润的走势是这样的,不过2016年能够在业绩连续五年下滑后重新企稳回升,也是可喜可贺的一件事。

图

看这个图就有点滑稽的感觉了,2014年上市的创业板,也就是说当初报告期的业绩从2011年到2013是持续下滑的,到2014年做出了企稳回升的样子,上市以后又憋不住了继续下滑。利润率指标结合上面那张图的收入趋势去设想,当年企业为了做出这些指标,费尽的心血有多大?而到2016年再看,这一年的业绩是靠销售端作出了多大的努力才换了的利润的增长?

图

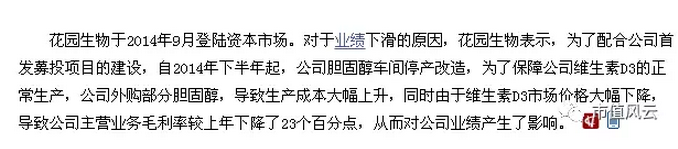

这是2016年初媒体报道的2015年度花园生物业绩下滑的原因。

结合起来看,2016年度的业绩大幅增长是在2015年度业绩大幅下降后的产物,所以,我告诫韭菜们,看新闻和年报要养成追根溯源的习惯,否则,有很多时候,你眼睛所看到的未必就是你心里所想的那样。

图

ST亚星:宗旨就是不退市

ST亚星主营CPE、聚氯乙烯、离子膜烧碱等十多个品种的化工产品,2016年所从事的主要业务是氯化聚乙烯、烧碱、ADC发泡剂、水合肼的生产及销售,此外公司还从事蒸汽和电力生产及销售。

2016年实现主营业务收入142595万元,较去年127935万元增加14660万元。主要原因是主导产品价格降低影响收入减少10737万元,销量增加影响收入增加25397万元。

2016 年度公司实现归属上市公司股东的净利润2678.17 万元,实现了扭亏为盈。非经常性损益合计为10065.73 万元,主要项目是收到潍坊市财政局财政补贴1亿元。

图

四个财务指标与上年同期相比都是大幅度提高的,但是这些增加的原因归根结底还是来自于非经常性损益,如果剔除这一原因仅看经营效益,2016年没有进步,继续在亏损的泥潭挣扎。

图

这是报告披露的扭亏增盈的两个基本原因,一方面靠外部政府输血,另一方面靠自己变卖家产,这日子过的何其寒酸?

图

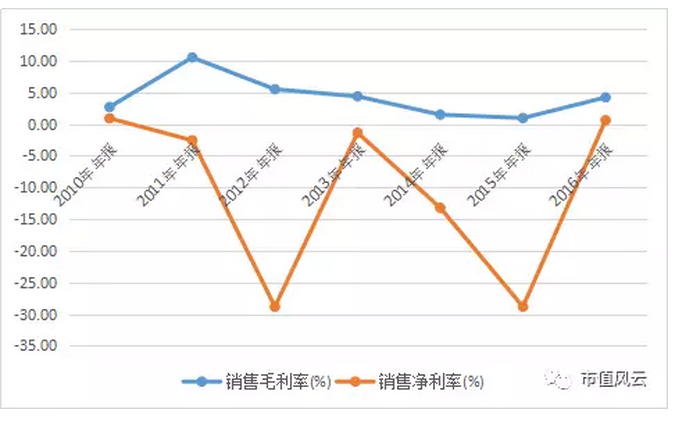

但凡这种图形的,相邻两个年度之间在毛利率相对平稳期间,对应的净利率可以有这么大的上窜下跳的,你信吗?我有点迷糊!

图

这么多年来,无论生意怎么做,就没见盈利过,哎,亚星的人们如此艰难的日子是怎么过来的?也太惨了点了吧?

图

江南高纤:王小二过年

江南高纤(600527,SH)主要从事涤纶毛条和复合短纤维的研发、生产与销售。是化学纤维制造企业,处于棉纺、毛纺、无纺布的前端产业链。

2016年以来,从公司产品销售方面看:

受下游毛涤纱市场萎缩的影响,涤纶毛条的销售量同比大幅下滑;

复合短纤维销售量同比大幅下滑,主要是常规高强品种因毛利率较低,公司压缩产量所致;

ES复合短纤维产品销售量略有增长。

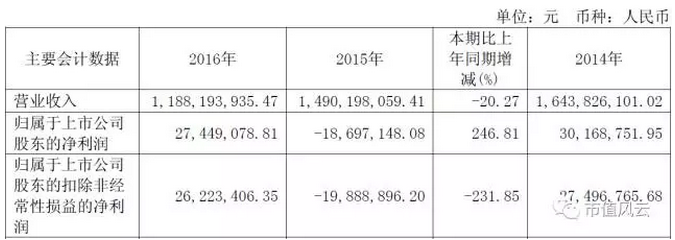

但是报告披露,公司实现营业收入11.88亿元,同比减少20.27%的情景下,居然实现营业利润2,831.42万元,比上年同期增长271.47%,实现利润总额3,278.46万元,比上年同期增加331.00%,实现归属于上市公司股东的净利润2,744.91万元,比上年同期增长246.81%。

这成绩是不是可以亮瞎你的双眼啊?

真的进步不小哎!

图

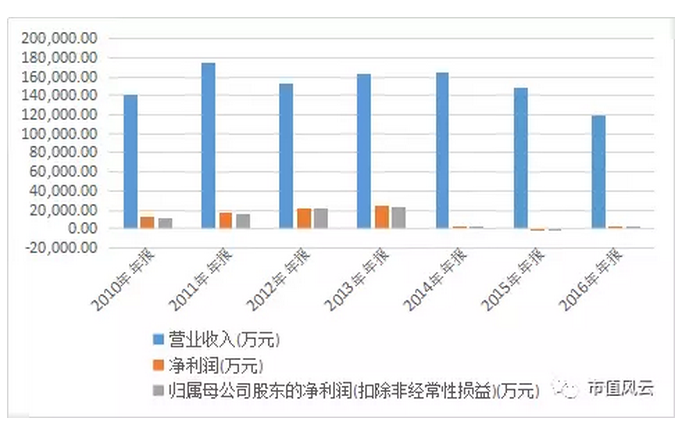

这个比上面那家好多了,虽说日子也是如王小二过年,一年不如一年,但总还是有点微利的,勉强尚能糊口度日,除了2015年微亏外,其他几年好歹也算有个及格分吧,但趋势还是很明显的衰退中,并不如2016年增长指标带给人的欣欣向荣的幻觉。

天原集团:非经常性损益的魔法

天原集团(002386,SZ)所属行业为氯碱化工行业,主营业务为生产和销售多型号聚氯乙烯树脂(PVC)、离子膜烧碱和水合肼及其他氯碱产品,并围绕基础氯碱产业上下游延伸开展其他业务。

公司2016年报披露实现营业收入125.02亿元,较上年同期增长16.8%,实现归属于母公司股东净利润5513.83万元,较上年同期增加237.00%。报告期内,公司的经营管理、运行质量继续得到提升。

看起来又是一个优等生,事实真是如此吗?

图

看清楚了,剔除非经常性损益影响以后,2016年度净利润直接从5500多万降到了459万,同一指标上年同比的情况是下降102.6%,而非增加!怎么跟变魔术似的?

图

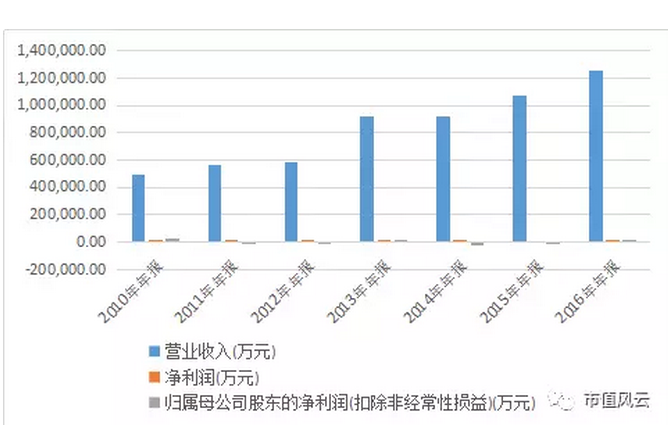

哈,这是个只长膘不长肉的企业,虽然收入是保持增长趋势,但利润却少得可怜,而且,这少的可怜的利润还基本都来自非经常性损益的贴补。

图

这个盈利能力也是太可怜了,是行业的原因?还是企业自身管理营运能力有限?

西藏珠峰:挖矿挖到聚宝盆了?

西藏珠峰(600338,SH)属于有色金属矿采选业,2016年公司主要的经营性资产是位于塔国的全资子公司——塔中矿业有限公司。塔中矿业是一家大型有色金属矿山企业,拥有250万吨的年采选产能。

公司2016年度报告是如此描述的:2016年,公司循序渐进,因地制宜,加强了对全资子公司塔中矿业有限公司的内控管理。2016年,公司全体员工齐心协力,砥砺前行,克服了诸多复杂问题,全面完成了生产经营目标计划。

矿石产量完成232.93万吨,完成年计划的107.4%,较去年增加80.73万吨;

选厂处理量完成222.43万吨,完成年计划的101.6%,较去年增加71.46万吨;

销售收入占塔国同类工业总产值的47%,在塔国纳税位列第3名;

创造了塔中矿业生产经营的历史新高,得到了塔国政府的高度评价。

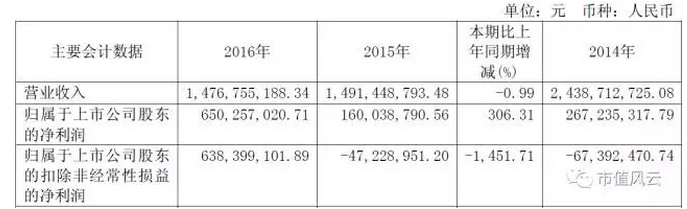

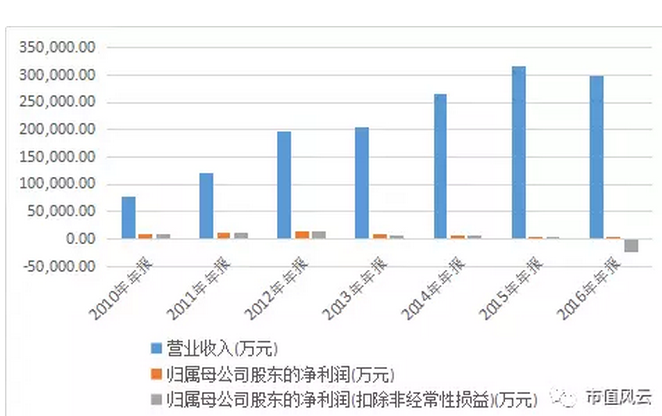

图

这个看着有点妖,收入没增长,净利润同比上年一下增长了306.31%,长了3倍多,但是扣除非经常性损益后净利润指标上年同比又下降了1451.71%,14倍多哦。从明细数据看,是因为上年度的非经常性损益金额巨大的原因造成的。

图

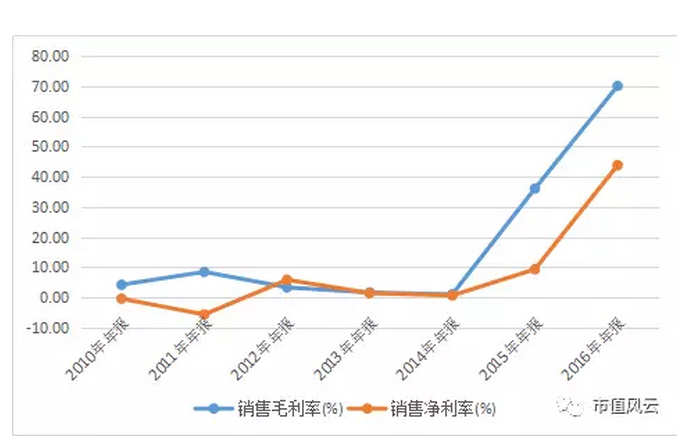

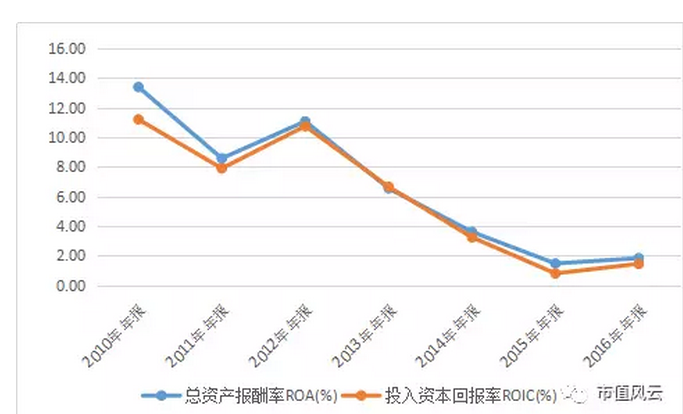

这个突飞猛进的利润率指标我有点不太看得明白,这是挖到聚宝盆了?还是捡到神笔马良的笔了?

图

嗯,这家企业还真不是业绩明升暗降,人家是实实在在的业绩上涨,盈利能力持续上升,就是2016年似乎升得太猛,有点看不懂,谁知道呢,矿产业挖到宝藏也不是没可能。

(我们还有一篇历史文章写到过这家公司,大家如有兴趣也可以翻阅一下:5折转让70亿“限售股”只为偿还13亿债务:这家公司的第一大股东简直逆天。)

图

锦富技术:营收和利润的背驰

锦富技术(300128,SZ)是光电显示薄膜器件生产和整体解决方案提供厂商,主要从事各类光电显示薄膜器件,以及隔热减震类制品和精密模切设备等产品的生产与销售。公司主导产品为光电显示薄膜器件,按其产品特性归类,可分为光学膜片、胶粘类制品、绝缘类制品。

据公司2016年度报告披露描述,

2016年公司实现营业总收入297,319.54 万元, 比去年同期下降5.74 %;

营业利润-23,630.02万元, 比去年同期下降3.14% ;

利润总额5,532.01万元, 比去年同期增长28.70%;

归属于上市公司股东的净利润3,820.12 万元, 比去年同期增长77.00%。

图

公司在营业收入下降5.74%的背景下,归属于上市公司股东的净利润同比上年增幅为77%,增长幅度真是惊人的。但是,事实果真有这么喜人吗?

非也,扣除非经常性损益后的归属于上市公司股东的净利润转眼之间从上涨77%下跌到不增反降4.34%。

图

图表表示就是一目了然,这么些年来,虽然营业收入还是保持逐年增长的态势,但盈利能力却低得可怜,到了2016年扣除非经常性损益后更是出现了亏损。

图

投资回报率也是很明显的下降走势,虽然2016年略有提升,但要企稳回升还差好远的距离呢。

类似这样的业绩明升暗降的例子还有很多,我也不想都逐一列示了。讲了那么多,只是想提醒大家,有时候,你一眼看到的未必一定是事实的真相,抽丝剥茧后也许你会看到完全不同的结果。所以,要擦亮双眼,学会去伪存真,否则,也就是任老司机宰割的命。

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:张晓恬 PF069]

责任编辑:张晓恬 PF069

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339