卫信康上市顶格涨停 中一签可赚2430元

2017-07-21 09:48:40

来源:凤凰财经

凤凰财经讯 7月21日消息 卫信康今日登陆上交所,无悬念顶格涨停,为5.53元/股,首日顶格涨停几无悬念,据此测算,中一签的投资者首日则可赚到2430元。西藏卫信康股份有限公司是一家专注制

凤凰财经讯 7月21日卫信康登陆上交所,股价顶格涨停,涨幅43.94%,报7.96元/股,卫信康发行价为5.53元,据此计算,中一签的投资者首日则可赚到2430元。

卫信康顶格涨停

西藏卫信康股份有限公司是一家专注制剂类药品的新兴药企,公司以临床需求为导向,立足于研发创新,坚持仿创结合,以化学药品制剂及其原料药的研发、生产、销售为主营业务,在静脉维生素补充剂、静脉电解质补充剂、静脉补铁剂等细分领域具有较强竞争。

以下为卫信康7月21日上市定位分析。

一、【公司简介】

公司目前已拥有12家子公司,成为集医药研发、生产、销售为一体的综合性高科技医药企业。公司以临床需求为导向,立足于研发创新,坚持仿创结合,以化学药品制剂及其原料药的研发、生产、销售为主营业务,公司核心产品覆盖肠外营养维生素、电解质补充用药、静脉补铁用药、消化系统及肝病用药等专业领域。经过多年不断创新,在各专业领域形成明显优势,研发和培育了一批临床疗效确切、市场前景广阔的优势品种。公司主导产品包括注射用12种复合维生素、注射用门冬氨酸钾镁、蔗糖铁注射剂、门冬氨酸钾注射液等,市场排名位居前列。

二、【卫信康上市定位分析】

财通证券:

公司基于自身的研发实力及临床需求,选择了市场空间较大、技术门槛较高、竞争较少的品种开展研发,核心产品竞品较少,处于细分市场领先地位。注射用12种复合维生素占主导地位,2015年度市场占有率97.36%;注射用门冬氨酸钾镁2015年市场份额55.45%,排名第一;自主产品门冬氨酸钾注射剂2016年收入增长900%;蔗糖铁注射剂市场份额28.64%,排名第二。

预计公司2017~2019年EPS分别为0.29元、0.33元、0.39元,预计PE在25-30倍之间,我们认为公司的合理市值为33.84~40.61亿元,对应2017年的股价合理区间为7.25~8.70元。

兴业证券:

公司是在细分领域优势明显的静脉补充剂龙头。公司主导产品包括注射用12 种复合维生素、注射用门冬氨酸钾镁、蔗糖铁注射剂、门冬氨酸钾注射液等,市场排名位居前列,并形成“新型注射剂工艺技术平台”、“大复方制剂技术平台”、“新型冷冻干燥技术平台”等三大核心技术平台,在静脉维生素补充剂、静脉补铁剂、静脉补钾补镁剂等领域具备较明显的优势。

预计公司2017-2019 年EPS(按照发行6100 万新股计算)分别为:0.30、0.33、0.37元,考虑到可比公司的PE 水平,行业周期及公司的盈利增长情况,给予公司2017年25-30倍PE,我们认为公司的合理价格在7.5-9元左右。按照本次新股发行方式,发行价格为5.53元,建议在此价位申购。

华鑫证券:

2014-2016年公司收入分别为8.85亿、9.98亿、11.83亿,净利润分别为0.32亿、0.64亿、0.86亿,三年中营业收入和净利润的复合增长率分别为15.6%.和64.6%。2016年公司综合毛利率为24.50%,净利润率为7.29%。

三、【卫信康涨停板收益预测】

卫信康涨停板收益预测

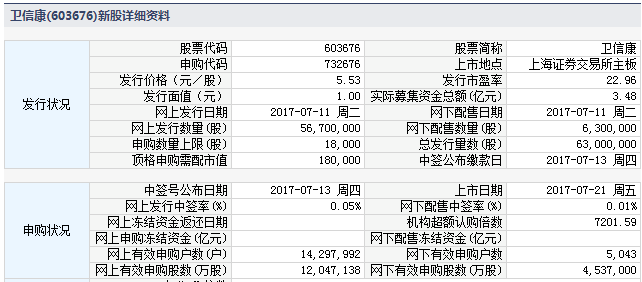

四、【卫信康新股详细资料】

卫信康新股详细资料

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:段久惠 PF076]

责任编辑:段久惠 PF076

推荐

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339