4个月涨4倍,25个交易日跌掉2/3市值:银河生物兄弟公司,“不坏壳身”天成控股

2017-11-06 21:53:19

来源:市值风云

原标题:4个月涨4倍,25个交易日跌掉2/3市值:银河生物兄弟公司,“不坏壳身”天成控股 市值风云A

原标题:4个月涨4倍,25个交易日跌掉2/3市值:银河生物兄弟公司,“不坏壳身”天成控股

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 汤包子

风云君曾经写过一篇题为《“年度造假公司”银河生物300亿市值养成记:10年巨亏8.5亿,靠“停牌+编故事”创造10倍涨幅奇迹》的阅读数累计过百万的文章,当时的文章中就点明了,银河生物的老板是潘琦,潘老板旗下还有一家曾在4个月走出近4倍涨幅的肥美多汁的上市公司——天成控股(600112,SH)。

而这家公司也上演过25个交易日总市值蒸发掉2/3的过山车行情,如今股价就相当于最高点时的零头。

今天风云君泊车间隙,就跟各位看官唠唠这家公司。

一、蹭热点终折本

2013年是电子支付爆发之年,相关概念在二级市场上更是火得一塌糊涂,只要是蹭上电子支付的概念,上市公司的股价那是三天一小涨、五天一大涨、贤者时间过后接着再涨。

以蹭热点著称的天成控股怎么可能放过这种难得的“蹭蹭”的好机会?抑制不住内心的躁动,在四处打听“第三方支付牌照”后,在当年4季度以3000万的价格外加7000万的实际注资如愿获得一张第三方支付牌照。

2013年11月14日天成控股发布公告称,以3000万元人民币收购国华汇银100%的股权,收购完成后,将对国华汇银进行增资,注册资金由3000元人民币增至为1亿元人民币。

由于当时的股东权益只有41.54万元,相当于溢价72倍进行收购!

而该笔收购也成功地为上市公司贡献了3226万的商誉!

当年的董事会临时决议是这样表述的:

董事会认为收购北京国华汇银科技有限公司,将使得公司可以开展支付结算业务,为公司向互联网金融服务业转型提供了可能。公司将在开拓互联网支付、移动支付业务的基础上,拟通过收购、合作、创建,参股等多种方式,全方位进军互联网金融领域,打造线上多功能金融服务商。

风云君查看相关公告发现该标的企业已是连续两年亏损,如图:

当时的公告中还表示,“计划投资1.5亿元人民币,完成互联网支付、移动支付、预付卡发行和受理、银行卡收单全国性业务平台的建立”。

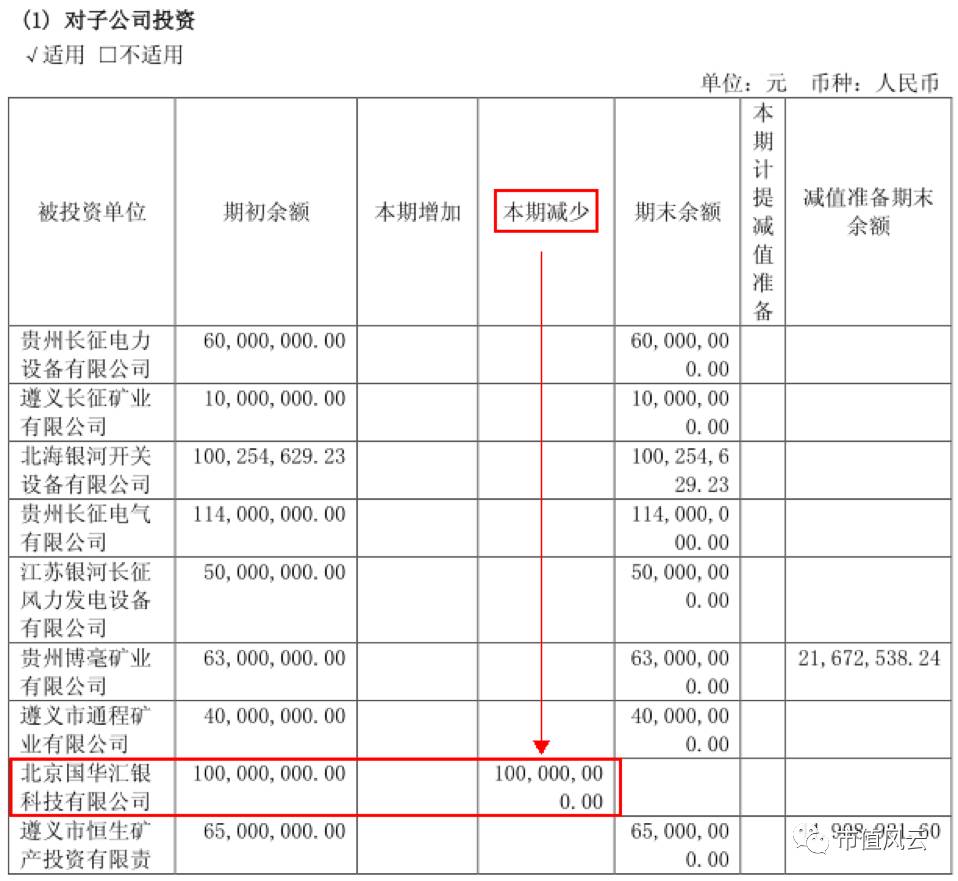

截止到2016年12月30日止,天成控股对国华汇银的实际投资是1亿元。如图:

而这笔投资为天成控股众多失败案例中的一个典型,也成为上市公司“蹭热点、玩概念”的负面典型:所收购的公司在2014、2015年连续亏损,分别亏损-924万、-1369万。

来源:截自天成控股2014年财报

来源:截自天成控股2015年财报

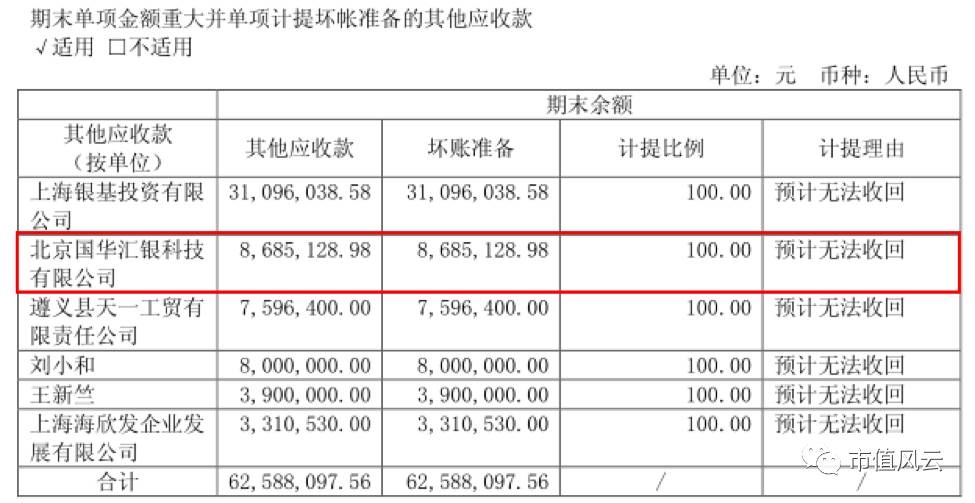

然而,2016年的财报显示,国华汇银还有一笔868万元的坏账,天成控股在当期进行了全额计提,国华汇银又来了把“坑爹”账单。

来源:截自天成控股2016年财报

在被连续“坑爹”两年多后,当然,也可能是考虑到第三方支付这个热门概念已经过去了,反正本意也就是通过蹭一蹭把股价涨上去了嘛,何必当真?

于是天成控股董事会决定甩卖国华汇银这个熊孩子,甩卖的价格是7000万,并在当期一次性计提了3262万的商誉减值。

自此,天成控股为当初拍脑袋或是拍胸口蹭热点的决定付出了6000多万的代价,也为2016年近9900万元的巨亏贡献重要一笔。

玩概念、蹭热点,最终导致大幅亏损,那就玩点其他的啦——反正已经上市了嘛,都已经是“上市公司”啦,只要能保住壳,什么不能玩?玩什么不可以?亏了也是全体股东承担嘛。

于是,控股股东又玩起了资产置换,然而结局还是一样:再次扑街。

2014年1月19日,天成控股与控股股东银河天成集团有限公司(下文简称“银河集团”)签订了《资产置换协议》:

天成控股将持有广西银河风力发电有限公司(下文简称“广西风电”)和威海银河长征风力发电设备有限公司(下文简称“威海风电”)的全部股权以合计5.17亿元的价格转让给银河集团,同时作为对价,银河集团将其持有的香港长城矿业开发有限的公司(下文简称:“香港长城矿业”)的19%的股权转让给公司。

同时,控股股东银河集团还不忘画个饼:在《资产置换协议》中称,将在条件成熟时把其持有的香港长城矿业32%股份转让给上市公司。

银河集团承诺香港长城矿业2014年度、2015年度和2016年度扣除非经常性损益后的净利润不低于人币民币1.49亿元、2.80亿元和5.14亿元,如香港长城矿业对应的2014年、2015年和2016述年的实际盈利数(扣除非经常性损益后的净利润)不足净利润承诺数,银河集团将向公司按照相应的股权比例进行现金补偿给上市公司天成控股。

燃鹅,2015年天成控股年报显示,香港长城矿业2015年实现净利润只有2700.88万元,仅仅是之前业绩承诺2.8亿的9.63%。

2016年天成控股年报显示,香港长城矿业2016年实现净利润只有2728.58万元,仅仅是之前业绩承诺5.14亿的5.31%。

这可以说是非常尴尬了。

控股股东银河集团当年拍胸脯承诺的业绩连续两年兑现不了,真是屋漏偏逢连夜雨啊,前脚刚收了个“坑爹”的国华汇银,后脚又换来个连续两年业绩不达标的香港长城矿业。

如果不是有个“上市公司”的名分,有哪家实体企业敢这么玩的?非上市公司亏的可是自己的钱啊,风云君你拎拎清好不好!

幸好还有业绩补偿,在2017年6月22日天成控股发布公告称,获得香港长城矿业的业绩补偿现金9,272.56万元。

但是,风云君查看了上市公司2014年1月1日至2017年10月8日的公告,仅找到2016年上市公司获得的业绩补偿公告——2014年、2015年是否获得业绩补偿并未找到相关公告,在当期财报中也并未说明。

老板,到底是有,还是没有啊?

三、股价倒挂 定增大幅缩水为什么风云君一再强调,上市公司这个身份是多么重要呢?

它最大的好处之一就是:在你保证不被退市的前提下,你可以不断的试错,试错的成本由全体股东承担——而保壳在A股是一件极其容易的事,所以,换句话说,如果你是一家上市公司,你就可以永远的错下去。

试问,非上市的公司,谁敢这么干?那些苦逼的老板恨不得一分钱掰成888份花,还敢让你试错?错两次就关门大吉了好不好?

牢骚满腹防肠断,上市公司的故事永远讲不完,OK,我们继续讲故事。

上文提到天成控股蹭概念收购资产这条路走不通,而资产置换又是业绩大幅低于承诺,没钱了,怎么办?挺急的,在线等!

玩定增啊。放着一个“上市公司”的不死金身不用,想干啥?难道还想回头去做实业赚钱?!

天成控股2014年12月10日晚间,停牌了近4个月后发布公告称,拟以13.38元/股,非公开发行A股股票不超过3.5亿股,募集资金46.83亿元用于偿还银行贷款及补充流动资金。

其中偿还银行贷款金额不超过7亿元,剩余部分用于补充流动资金,以拓展和做强主营业务。

为了增加定增的吸引力、拓展定增的想象空间,在反复修改的定增方案中多次提及:募集资金将用于产业并购。

产业并购?外延式发展?是不是听着就激动?上市公司也是煞费苦心哪,如此设计,只为让券商研究员写研报时又多了一个方向!

不管定增方案是否通过,大饼先画在这里,就问你们服不服?

从2014年12月到2017年5月定增方案反复修改超过6次,堪称马拉松式的定增,让长期A股百乐门代客泊车自认为见多识广的风云君开了眼界。

募集资金规模从最初的48.8亿到36.8亿(2016年4月30日),再到12.63亿(2016年7月4日),再到10.62亿(2016年10月19日),再到8.3亿(2016年12月11日),最终这反复修改、锲而不舍的精神终于在2017年7月15日拿到了定增方案批文。

一晃3个年头过去了,天成控股的股价也从最高点的35.88元,最低跌到5.58元。截止2017年10月10日的收盘价7.64元,股价已经跌去了5/6,原先允诺以12.20元/股(当时股价15.70元/股)的机构投资者见定增价与现价存在较大的倒挂空间,最终纷纷拍屁股走人。

股价低于定增价,不能算低吸,作为控股股东的银行集团承诺以9.78元/股的价格坚持完成天成控股的定增。

各位读者小伙伴们我们一起等待潘老板履行承诺!

四、财务简析下文,我们从财务数据看看,这家定增遭机构投资者用脚投票的上市公司经营情况。

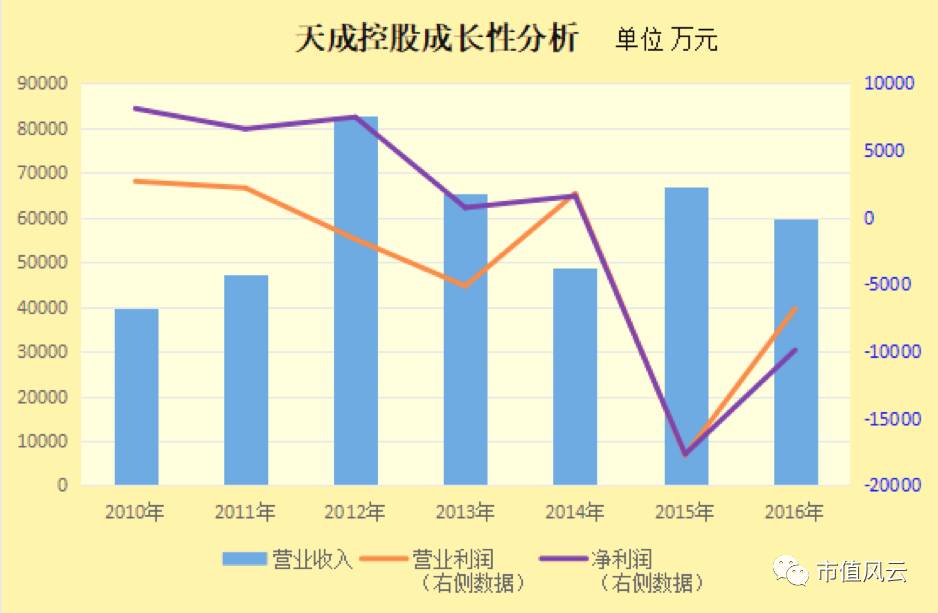

(一)营业收入及净利润变动

从上图可以清晰看出,天成控股2012年以来营业利润、净利润呈现明显的下降趋势,营业利润在2012、2013、2015、2016均是负值。

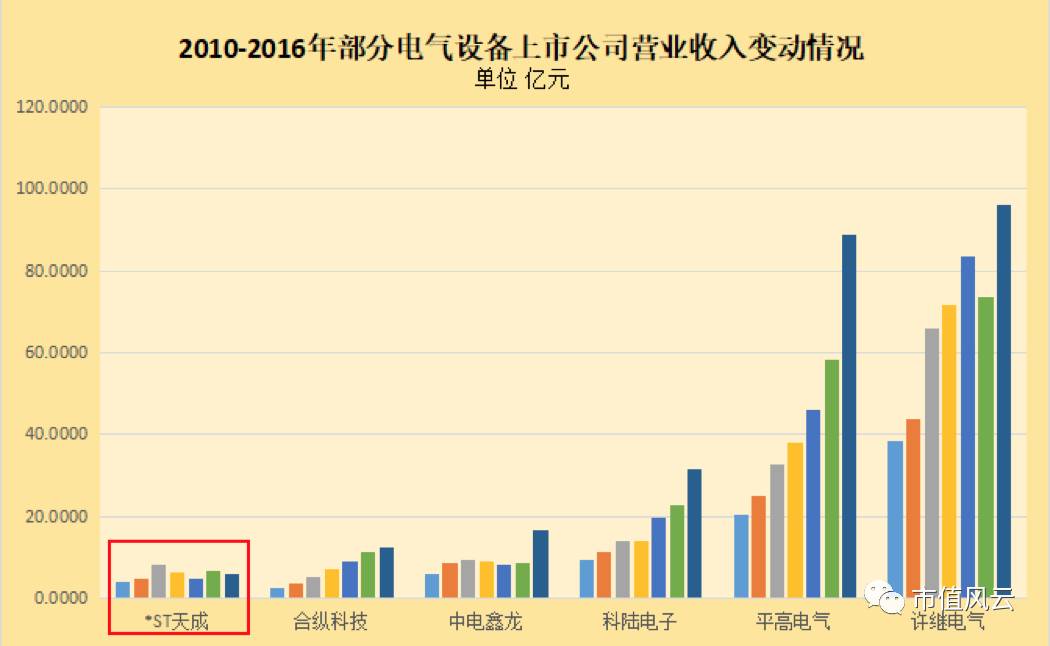

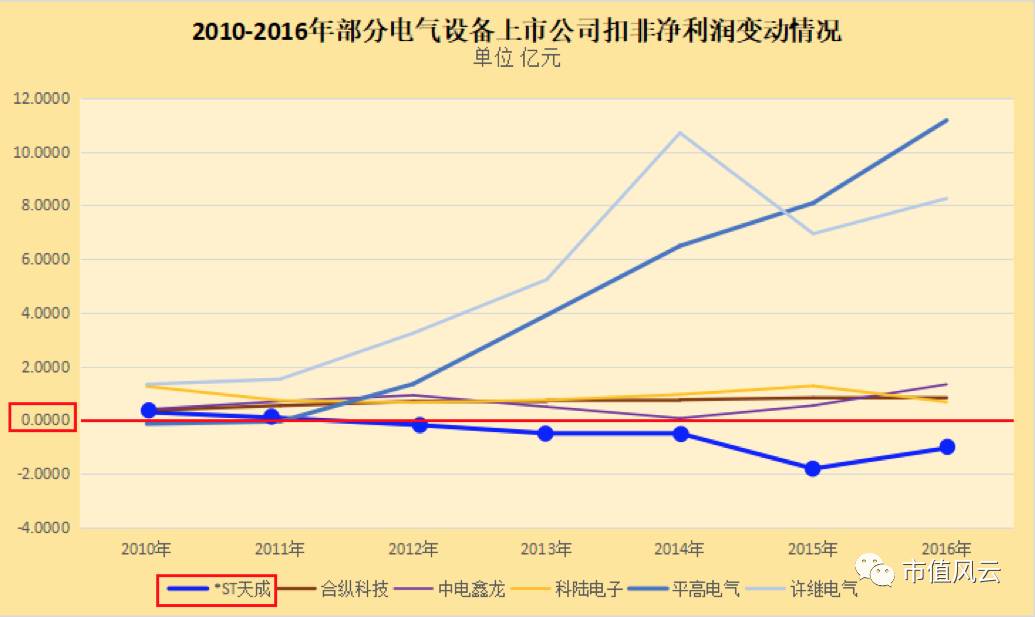

为更全面地了解天成控股所在行业,即高压、中压产品等的电气设备行业发展情况,风云君选取了该行业比较具有代表性与天成控股同属于该细分行业的另外5家上市公司进行对比,如下方截图:

从营业收入变动情况看,合纵科技、科陆电子、平高电气、许继电气均体现了明显的成长性,而天成控股却相反,营业收入并没有体现持续增长的态势。

而从扣非净利润来看,这个分化就更明显,天成控股的扣非净利润自2012年以后就一直处于0轴下方,2010年至2016年扣非净利润累计为-3.73亿。

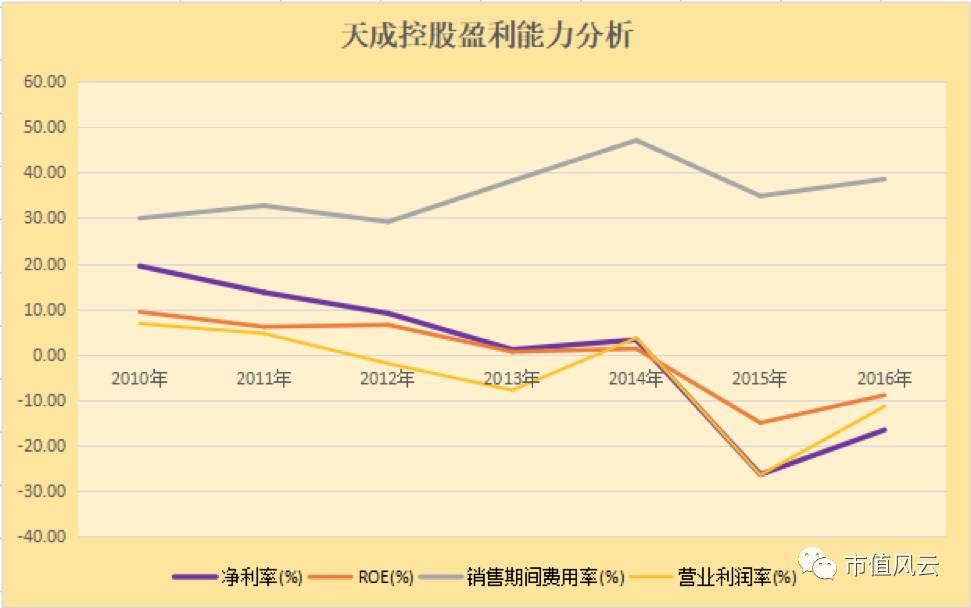

风云君注意到天成控股的净利润率、ROE及营业利润率等等均是呈现明显的滑滑梯下降趋势,净利润率及ROE2015、2016年连续为负值,而反映成本支出的销售费用率却是呈现向上趋势,盈利下降、成本费用增加,也就直接导致了上市公司整体经营效率的下降。见下图:

前文提到天成控股最近几年可谓流年不利、诸事不顺,但是在2015年6月份之前股价却是屡创新高。

那么,这又是为什么呢?谁又在其中获益了呢?

2003年9月28日,上市公司发布公告,称遵义市国有资产投资经营有限公司与广西银河集团有限公司和北海银河科技电气有限责任公司已于签署《股权转让补充合同》的补充合同,确定转让价格为1.70元/股,银河集团和银河电气收购遵义国资持有上市公司84,602,960股,占上市公司总股本的49.19%,交易总价1.438亿元。

成都财盛投资有限公司(下文简称“成都财盛”)成立于2002年7月18日,当时的法定代表人是高菁。

2003年5月23日,上市公司原第二大股东贵州长征电器集团有限责任公司持有3539.70万股被依法拍卖,成都财盛以3291.92万元竞买成交所拍卖的全部股份,成交均价相当于0.93元/股。

风云君统计了2014年以来大举套现离场的大股东:成都财盛累计套现超5.8亿,潘琦老板控制的银河集团仅在2015年5月15日、20日就套现近5亿。

据不完全统计(只会多不会少),这两位资深的大股东在最近3年通过减持天成控股股份累计套现合计超过13亿。

正如与前文所述,与大股东巨额套现截然相反的是上市公司的业绩:2014-2016年上市公司的扣非净利润为-3.39亿。

控股股东在2015你5月15日、20日的减持堪称高精准,大举减持后股价随即展开一轮惨烈的下跌,见下方截图:

如今带帽了的天成控股的股价在7-8块横盘数月,上市公司套路玩法能否收敛,用实实在在的业绩来汇报投资者?

我们不得而知,但是估计很难。

毕竟讲故事和套现股票,要比做实业容易太多。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339