华森制药兄弟"让梨"实控人 药企5亿元市场推广费亮了

2017-11-16 14:45:20

来源:中国网财经

原标题:华森制药兄弟\"让梨\"实控人 药企5亿元市场推广费亮了 重庆华森制药股份有限公司(证券简称

原标题:华森制药兄弟"让梨"实控人 药企5亿元市场推广费亮了

重庆华森制药股份有限公司(证券简称“华森制药”,股票代码“002907” )2017年10月20日在深交所上市。华森制药本次发行的保荐机构为第一创业摩根大通,本次发行的股票数量为4,006万股,上市募集资金总额为18,147.18万元,发行费用总额(不含增值税)为 3,492.93 元,募集资金净额14,654.25万元,拟全部投入第五期新建GMP生产基地项目。

2017年9月5日,华森制药首发申请获通过。2017年10月11日启动申购,发行价格为4.53 元/股。其中,网下发行400.60万股,占本次发行总量的10%;网上发行3,605.40万股,占本次发行总量的90%。回拨后本次网上发行的有效申购倍数为3,236.35301倍,中签率为0.0308989778%。网上投资者放弃认购46,583股,网下投资者放弃认购4,043股。股价走势来看,华森制药上市以来,已连续拉16个涨停,11月15日股价一度跌停,但临近尾盘被暴力拉涨,截至11月15日收盘,华森制药股价报27.34元/股,上涨0.29%。

在华森制药公布的三版招股书里,华森制药的实控人认定前后不一。

成都地方建筑机械化工程有限公司(以下简称“成都地建”)发行前持有华森制药52.25%股份,为华森制药控股股东。成都地建是游谊竹间接持股控制的企业。华森制药公司股东、董事长游洪涛系游谊竹之弟,华森制药股东、董事、副总经理王瑛系游洪涛之妻。游洪涛、王瑛发行前分别持有华森制药21.75%、11.00%股份。

华森制药在于2016年7月8日及2017年8月18日公布在证监会网站的招股书中都写道:游谊竹为本公司实际控制人。值得注意的是,在以上两版招股书中,华森制药都未将游谊竹的弟弟游洪涛及妻王瑛认定为实控人。

在8月21日公布的证监会反馈意见中,证监会对此提出问询,要求公司说明在董事长游洪涛和高管王瑛夫妇共同持股32.75%的情况下,仅将游谊竹认定为实际控制人的原因及合理性。

中国经济网记者注意到,在今年10月10日公布的最新招股书中,华森制药更改了说辞,表示:游谊竹、游洪涛、王瑛为本公司共同实际控制人。

2016年华森制药主营的5种产品价格均出现下降。2016年,威地美(铝碳酸镁片)价格同比下降0.73% ,甘桔冰梅片降价0.94%,都梁软胶囊降价0.34%,长松(聚乙二醇 4000 散)降价2.52%,痛泻宁颗粒降价3.25%。

威地美(铝碳酸镁片)为华森制药主营收入中占比第一的产品,报告期内,其价格逐年下跌。2015年、2016年、2017年6月,威地美(铝碳酸镁片)产品售价同比分别下降2.69%、0.73%、1.57% 。

2014年-2017年6月,华森制药市场推广费分别为12,967.39 万元、12,831.70 万元、15,846.62 万元和、7,877.16 万元。三年一期华森制药市场推广费共计49522.87万元。

对于华森制药高达5亿元的市场推广费,《CCTV证券网》和《华夏时报》都对此提出质疑。

据《CCTV证券网》报道,从华森制药的销售渠道来看,主要以经销为主,直销部分占比很小。通常来说,只有当制药企业采取直销方式、直接面对终端客户的条件下,才会采取会议营销、活动营销等营销手段,进而导致市场推广费支出高企;但是对于华森制药这样一家以经销模式为主的医药制药企业而言,支出较大金额的市场推广费是否具有充分的必要性和合理性,是值得质疑的,每年高达上亿元的市场推广费,实质上是否是给予经销商的返点?亦或是其他面向直销终端客户“不明不白”的费用支出?这都非常值得关注。

据《华夏时报》报道,在“学术推广”的归口之下,如此巨额的费用究竟是怎么花的?华森制药表示,学术推广活动的对象主要为各级医院的医药工作者,此外还包括零售药店的店员和重点经销商等。市场推广费用支付对象系为参加学术活动的人员提供住宿、交通、广告、餐饮、会务等服务的提供方。同时也包括为学术推广活动制作物料、宣传材料的服务提供商。此外,公司每月对销售体系员工进行学术推广绩效考核,月度绩效工资由考核结果确定;销售员工年终奖由其所辖市场当年回款情况,完成学术会议、学术活动情况的考核结果确定。由此可见,华森制药每日花费近50万元用于学术推广也就不足为奇。

2013年-2017年6月,华森制药营业收入分别为34,736.60万元、42,590.43万元、46,931.91万元、55,166.70万元、28,461.48万元,扣除非经常性损益后归属于母公司股东的净利润分别为2,044.07万元、4,690.48万元、6,206.93万元、7,893.13万元、4,460.57万元。

2017年1-9月,华森制药营业总收入4.41亿元,同比增长12.8%;归属于发行人股东的扣除非经常性损益后净利润7663.75万元,同比增22.76%。华森制药预计公司2017年度营业收入较上年同期变动幅度为5.14%~14.20%,净利润较上年同期变动幅度为4.56%~31.20%。

2013年-2017年6月,华森制药经营活动产生的现金流量净额分别为4,733.76万元、2,022.13万元、6,610.11万元、5,773.27万元、4,898.91万元。

2013年-2017年6月,华森制药负债总额分别为17,438.73万元、23,762.42万元、17,358.52万元、19,090.68万元、16,688.24 1万元,流动负债分别为17,438.73万元、23,762.42万元、17,358.52万元、19,090.68万元、16,688.24万元。

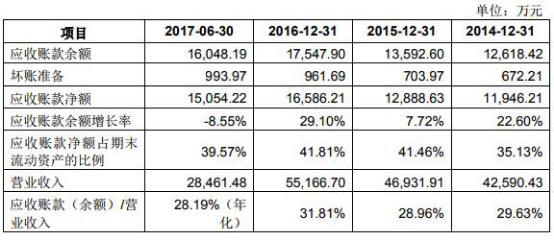

2013年-2017年6月,华森制药应收账款余额分别为10,292.27万元、12,618.42万元、13,592.60万元、17,547.90万元、16,048.19万元,应收账款余额占营业收入的比重分别为29.63%、29.63%、28.96%、31.81%、28.19%(年化)。

2013年-2017年6月,华森制药存货金额分别为2,771.49万元、3,660.49万元、4,027.34 万元、4,258.62 万元、 3,775.26万元,存货金额占流动资产的比例分别为12.40%、10.76%、12.96%、10.74%、9.92%。

针对上述问题,中国经济网记者采访华森制药董秘办,截至发稿,未获回复。

董事长夫妇是否为实控人遭问询 华森制药改最新招股书

华森制药主营中成药、化学药研发、生产和销售,公司产品涵盖消化系统、精神神经系统、耳鼻喉科、心脑血管系等多个用药领域,包括威地美(铝碳酸镁片)、甘桔冰梅片、都梁软胶囊、长松(聚乙二醇 4000 散)、痛泻宁颗粒、八味芪龙颗粒、六味安神胶囊、融通(注射用阿魏酸钠)、注射用奥美拉唑钠、注射用甲磺酸加贝酯等。

成都地建发行前持有华森制药52.25%股份,为华森制药控股股东。

成都地建是游谊竹间接持股控制的企业。华森制药公司股东、董事长游洪涛系游谊竹之弟,华森制药股东、董事、副总经理王瑛系游洪涛之妻。游洪涛、王瑛发行前分别持有公司 21.75%、11.00%股份。

游谊竹,加拿大国籍,在公司不任职。游洪涛、王瑛,均为中国国籍,无境外居留权。

华森制药在于2016年7月8日及2017年8月18日公布在证监会网站的招股书中都写道:游谊竹为本公司实际控制人。

值得注意的是,在以上两版招股书中,华森制药都未将游谊竹的弟弟游洪涛及妻王瑛认定为实控人。

在8月21日公布的证监会反馈意见中,证监会对此提出问询,要求公司说明在董事长游洪涛和高管王瑛夫妇共同持股32.75%的情况下,仅将游谊竹认定为实际控制人的原因及合理性。

中国经济网记者注意到,在华森制药最新的招股书中,华森制药更改了说辞。华森制药在于2017年10月10日公布在深交所网站的最新招股书中表示,游谊竹、游洪涛、王瑛为本公司共同实际控制人。

此外,在前两版招股书中,华森制药拟募集资金额均为33,787.55万元,而在最新招股书中拟募集资金减为14,654.25 万元。第五期新建 GMP生产基地项目投资总额依然为35,125.94万元,未变。

药品一致性评价、财务总监辞职原因遭问询

主板发审委2017年第136次会议审核结果公告显示,发审委会议对华森制药提出询问的主要问题为:

1、请发行人代表进一步说明:药品一致性评价的具体流程,截至目前的进展情况,该评价对发行人主要药品及生产经营可能产生的影响,相关信息披露及风险揭示是否充分。请保荐代表人发表核查意见。

2、请发行人代表进一步说明:(1)发行人向常州金远药业购买大量非专利技术的原因,购买非专利技术的定价依据和公允性;(2)发行人所购买的非专利技术后续申请专利和实际运用情况,与购买时的市场预期是否一致;(3)发行人对非专利技术进行减值测试的方法,资产减值准备计提是否审慎、充分。请保荐代表人发表核查意见。

3、请发行人代表进一步说明:任鑫在报告期内辞去财务总监职务的具体原因,发行人财务会计工作是否规范,是否存在应披露而未披露的重大事项。请保荐代表人发表核查意见。

4、请发行人代表进一步说明:(1)发行人对市场推广费的具体内部审核流程,发行人针对市场推广费是否建立健全了内控制度,相关内控制度在报告期内是否得到有效执行,能否有效防范商业贿赂风险;(2)报告期各期市场推广费的具体分项构成,是否实际支付,是否存在费用跨期核算的情况;(3)在市场推广活动中是否给予过相关医生、医务人员、医药代表或客户回扣、账外返利、礼品,是否存在承担上述人员或其亲属境内外旅游费用等变相商业贿赂行为,是否存在商业贿赂风险或涉及相关案件;(4)市场推广费支出的对手方情况,是否存在直接汇入供应商及无商业往来第三方账户的情形,是否存在向第三方支付市场推广费的情形;(5)市场推广活动相关组织、召开、支出和费用报销情况,包括会议召开频次、召开内容、平均参与人次、平均支出等;会议是否实际召开;市场推广活动和相关支出是否存在重大异常。请保荐代表人发表核查意见。

三年一期市场推广费5亿元 主营增速跑输市场推广费增速

2014年-2017年6月,华森制药市场推广费分别为12,967.39 万元、12,831.70 万元、15,846.62 万元和、7,877.16 万元。三年一期华森制药市场推广费共计49522.87万元。

2014年-2017年6月,华森制药主营业务收入分别为42,509.81万元、46,791.95万元、54,929.08万元、28,300.10万元。

2015-2017年6月,华森制药市场推广费增速同比分别为-1.05%、23.5%、12.28%,同期公司主营业务收入增速分别为10.07%、17.39%、9.63%。

2015年华森制药营收增速尚超市场推广费增速,但2016年及今年上半年,华森制药市场推广费增速都已反超营收增速。

巨额推广费怎么花的? 两媒体质疑

据《CCTV证券网》报道,统计发现,商业贿赂是医药企业的“常见病”。 2017年上半年共20家医药类企业IPO上会,其中7家被否、1家取消审核,且有5家被否的企业被问询或坐实了商业贿赂问题;医药类企业IPO上会被否率高达40%,远低于同期全部IPO上会80%的通过率。由于医药行业生产、流通、经营各环节复杂,需要专业资质,监管审核的关注重点会置于企业的生产和购销的规范性、商业贿赂与经销商相关等问题,因此通过的难度高于其他行业。

就华森制药而言,根据招股书披露,该公司在报告期内支出的市场推广费金额分别高达12967.39 万元、12831.70 万元、15846.62 万元和7877.16 万元,约占同期销售收入的四分之一左右、显著超过同期净利润,招股书对此解释为“开展各种专业化学术推广活动所发生各类费用”。

但是从该公司的销售渠道来看,主要以经销为主,直销部分占比很小。通常来说,只有当制药企业采取直销方式、直接面对终端客户的条件下,才会采取会议营销、活动营销等营销手段,进而导致市场推广费支出高企;但是对于华森制药这样一家以经销模式为主的医药制药企业而言,支出较大金额的市场推广费是否具有充分的必要性和合理性,是值得质疑的,每年高达上亿元的市场推广费,实质上是否是给予经销商的返点?亦或是其他面向直销终端客户“不明不白”的费用支出?这都非常值得关注。

除此之外,华森制药募投项目尚未获得资质,有投资者认为投资项目或许只是画大饼,对此CCTV证券网将继续关注。

《华夏时报》报道同样关注到华森制药的推广费问题,其指出,在三年半累计营收约18亿元,累计净利润约2.7亿元的另一面,华森制药月均1400万元、日均50万元的“市场及学术推广”花销背后折射出的行业生态尤其引人关注。

华森制药在招股书中毫不避讳地讲到:公司通过专业化的学术推广方式牢牢地掌控着终端医院客户资源。招股书显示,报告期内,华森制药2014年至2017年上半年的市场推广费分别为12967.39万元、12831.70万元、15846.62万元、7877.16万元,累计达49522.87万元,占同期销售比例分别为69.74%、72.66%、71.67%、71.50%。公司的市场推广费占销售费用的比例高于同行业上市公司66%的平均水平。

其在招股书中解释:销售费用明细科目的设置不同,部分产品仍处于市场的成长期,营销网络建设和市场开拓的投入较大,以及各公司收入结构、销售模式、产品类型等各不相同导致的。

记者好奇,在“学术推广”的归口之下,如此巨额的费用究竟是怎么花的?华森制药表示,学术推广活动的对象主要为各级医院的医药工作者,此外还包括零售药店的店员和重点经销商等。市场推广费用支付对象系为参加学术活动的人员提供住宿、交通、广告、餐饮、会务等服务的提供方。同时也包括为学术推广活动制作物料、宣传材料的服务提供商。

此外,公司每月对销售体系员工进行学术推广绩效考核,月度绩效工资由考核结果确定;销售员工年终奖由其所辖市场当年回款情况,完成学术会议、学术活动情况的考核结果确定。由此可见,华森制药每日花费近50万元用于学术推广也就不足为奇。

2016年主营产品价格全线下跌 头号产品价格连年下滑

2016年华森制药主营的5种产品价格均出现下降。2016年,威地美(铝碳酸镁片)价格同比下降0.73% ,甘桔冰梅片降价0.94%,都梁软胶囊降价0.34%,长松(聚乙二醇 4000 散)降价2.52% ,痛泻宁颗粒降价3.25% 。

今年上半年,甘桔冰梅片、都梁软胶囊、痛泻宁颗粒价格出现回升,但作为公司头号产品的威地美(铝碳酸镁片)价格则继续下滑,长松(聚乙二醇 4000 散)价格也继续走跌。

2014 年-2017 年月,威地美(铝碳酸镁片)分别实现销售收入 13,015.46 万元、13,237.46 万元、14,333.09 万元和 7,133.40 万元,占主营业务收入比例分别为30.62%、28.29%、26.09%、25.21%。

威地美(铝碳酸镁片)为公司主营收入中占比第一的产品,报告期内,其价格逐年下跌。2015年、2016年、2017年6月,威地美(铝碳酸镁片)产品售价同比分别下降2.69%、0.73%、1.57% 。

华森制药招股书指出,预计未来威地美(铝碳酸镁片)销售价格可能会有所下降,但降幅有限。

募投6产品未取得药品注册批件

华森制药本次发行募集资金投资项目将新增软膏剂和中药饮片。根据相关规定,生产软膏剂和中药饮片须取得药品监管部门的生产许可,并通过GMP认证,且相关软膏剂产品须取得药品注册批件。

截至本招股说明书签署之日华森制药尚未取得软膏剂和中药饮片的生产许可,亦未通过GMP认证。

同时,华森制药本次发行募集资金投资项目新增的产品——桑丹安神颗粒、蛇黄乳膏、甲磺酸雷沙吉兰片、阿戈美拉汀片、注射用埃索美拉唑钠、盐酸戊乙奎醚注射液等6个产品尚未取得药品注册批件。

华森制药最新招股书指出,如果公司未能如期取得上述相关生产资质,将对本次发行募集资金投资项目的顺利实施及预期收益的实现造成不利影响。

未足额缴纳社保、公积金

报告期内,公司存在未足额缴纳社会保险、住房公积金的情况。

2014年-2017年6月,华森制药社保未足额缴纳金额测算分别为102.47万元、58.36万元、34.09万元、7.04万元,住房公积金未足额缴纳金额测算分别为103.70万元、105.21万元、22.55万元、1.20万元,未足额缴纳的金额合计分别为206.17万元、163.57万元、56.64万元、8.24万元。

证监会在反馈意见中询问华森制药“五险一金”的缴纳情况、是否足额缴纳、是否符合国家有关规定。

向关联方开2000 万元无交易背景的银行承兑汇票 违反票据法

报告期内,公司除2015年因对关联方喜果农业开具应付票据,未曾开具过其他应付票据。2015年华森制药对关联方喜果农业开具的2,000万元的应付票据系无交易背景的银行承兑汇票。

华森制药招股书披露,公司开具无真实交易背景银行承兑汇票的行为违反了《中华人民共和国票据法》第十条的规定“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系”。

证监会在反馈意见中对此提出问询,要求保荐机构和发行人律师补充核查并披露:(1)上述事件的具体情况以及对发行人生产经营的影响;(2)以上事件是否属于重大违法违规行为;请保荐机构和发行人律师对发行人相关内控制度及实施情况进行核查并发表明确意见。

应收账款逐年增加 打官司追讨货款

2014年-2017年6月,华森制药应收账款余额分别为12,618.42万元、13,592.60万元、17,547.90万元、16,048.19万元,应收账款余额占营业收入的比重分别为29.63%、28.96%、31.81%、28.19%(年化)。

数据可见,华森制药应收账款余额逐年增加。

证监会在反馈意见中对此提出问询,要求华森制药在招股说明书中:1)补充披露应收账款余额逐年增加的具体原因,结合业务流程和收入确认的周期说明2016年6月末应收账款余额增长率高于营业收入增长率的原因,并分析相关风险。2)补充披露公司对主要客户具体的信用政策情况、信用政策执行情况、报告期内应收账款超过信用期的情况、报告期内各期应收账款的期后回款情况、回款人情况,并结合期后回款情况分析披露应收账款的坏账准备计提标准是否合理、依据是否恰当、金额是否准确、是否有回收风险。3)对比同行业可比公司披露应收账款坏账计提政策、应收账款坏账准备实际计提情况,并分析差异原因。请保荐机构、会计师对上述情况进行核查,并发表核查意见。

报告期内,华森制药存在一起诉讼,即为公司追讨货款的官司。

2015年4月15日,河北省邢台市桥东区人民法院作出《民事判决书》((2015)东民初字第589号),根据该判决书,2013 年1月至2014 年12 月 期间,被告河北恒祥医药集团有限公司欠原告华森医药药品货款共计766,475.79元,因被告构成违约,法院判决被告河北恒祥医药集团有限公司偿 还原告华森医药货款766,475.79 元,并支付逾期违约金3,832.38 元。截至本招股说明书签署日,华森医药与河北恒祥医药集团有限公司买卖纠纷一案的一审判决已经生效,案件已经进入执行阶段。因河北恒祥医药集团有限公司正进行重整,案件尚未执行完毕。

BVI股权框架隐患多 未披露两家被吊销关联企业信息

据《经济导报》报道,在对华森制药的反馈意见中,证监会对控股股东股权结构中存在BVI公司表示了特别关注。BVI是英属维尔京群岛的英文简称,BVI公司就是依照当地法律在英属维尔京群岛注册的公司。

游谊竹对华森制药的控股,是通过五层公司实现的。他直接在英属维尔京群岛控制了BVI公司景富投资,然后景富投资控股珠海威林斯新型材料发展有限公司,珠海威林斯新型材料又控股珠海润地科技发展有限公司,珠海润地科技控股成都地建,成都地建最终控股华森制药。

华森制药拟招股书披露的资料显示,游谊竹BVI框架性的下层企业2017年上半年净利润多数存在异常情况。珠海威林斯新型材料2016年的净利润为7030.39万元,而2017年上半年亏损169.64万元;珠海润地科技发展有限公司2016年净利润为9854.08万元,2017年上半年亏损190.11万元。

上海一位投行人士表示,“实际控制人是境外人士,最好也不要通过BVI形式构建股权关系,证监会对避税港的透明度一直心存疑虑,还不如去掉BVI这一层。外商投资企业上市虽然已经有很多案例,但是上市难度还是比内资企业要大很多。”

在拟招股书中,华森制药没有披露两家被吊销营业执照的关联企业信息。

天眼查资料显示,1998年10月30日成立的重庆沃地科技开发有限公司,目前处于“吊销”状态,游洪涛担任该公司法人代表。该公司营业执照营业期限为1998.10.30-2008.10.29,登记机关为重庆市工商行政管理局荣昌区分局。

另外一家公司为“成都市华康医药高科技开发研究中心”,该公司1993年2月16日成立,经营期限为“无固定期限”,登记机关为郫县工商局,公司为普通合伙企业,游洪涛为三个合伙人之一,是该公司的“执行合伙事务人”。目前该公司处于“吊销、未注销”状态。

至于这两家公司为何被吊销营业执照?是否存在违法行为?迟迟没有注销的原因,以及孙洪涛担任上市公司董事长是否存在法律瑕疵等问题,华森制药对经济导报财经研究员表示,“相关中介机构已经做过详尽的尽调”。对于其中细节,公司则闭口不谈。

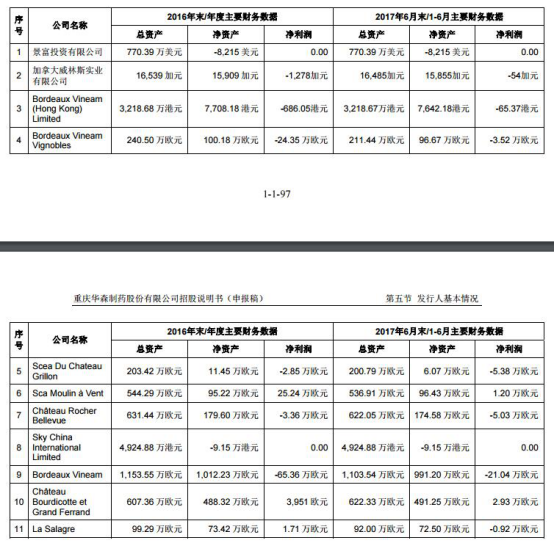

游谊竹及家人控制11家境外企业 仅2家上半年盈利

招股书显示,实际控制人及其关系密切的家庭成员控制的境外企业有11家,分别为:景富投资有限公司、加拿大威林斯实业有限公司、Bordeaux Vineam (Hong Kong)Limited、Bordeaux Vineam Vignobles、Scea Du Chateau Grillon、Sca Moulin à Vent、Ch?teau Rocher Bellevue、Sky China International Limited、Bordeaux Vineam、Ch?teau Bourdicotte et Grand Ferrand、La Salagre。

2017年亏损公司增多,上半年有7家公司出现亏损。2017年上半年,仅有2家公司实现盈利,盈利共计4.13万欧元。另外2家公司为0利润。

2017年上半年,11家公司实现净利润分别为0元、-54加元、-65.37港元、-3.52万欧元、-5.38万欧元、1.20万欧元、-5.03万欧元、0元、-21.04万欧元、2.93万欧元、-0.92万欧元。

此外,财务数据显示,2016年,上述公司中有6家公司亏损。上述11家公司,2016年净利润分别为0元、-1,278加元、-686.05港元、-24.35万欧元、-2.85万欧元、25.24 万欧元、-3.36 万欧元、0元、-65.36万欧元、3,951欧元、1.71万欧元。

(责任编辑:王擎宇)

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339