天海投资:圈钱百亿造就的疯狂并购路

2017-11-27 20:34:13

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 蓑笠翁

编辑 | 小鲨鱼

近日,天海投资出了一个改名的公告:拟将中文名称由“天津天海投资发展股份有限公司”变更为“海航科技股份有限公司”(暂定名,最终以政府管理部门核准登记的名称为准),拟将英文名称由“TianjinTianhaiInvestmentCo.,Ltd.”变更为“HNATechnologyCo.,Ltd.”

在百乐门泊车多年,风云君总结出一个规律:凡是爱改艺名、换腰牌的公司,都是有故事的老司机。

一、航海沉浮多少年,抖落一地黄沙

事实上,现有的天海投资这个名字也是两年多前得来的,原本之前叫天津海运。听这名字,顾名思义,也就知道天海投资祖业是干啥的了。而在此之前,天津海运更名的经历虽不如后两次精彩但也算丰富,先后是经历过S*ST天海、SST天海、S天海、*ST天海、ST天海。

风云君看着这有点排列组合的意思,英文字母加中文的组合,大家伙基本也就明了是怎么一回事了。

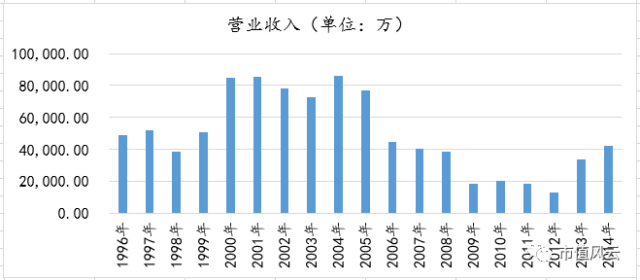

从2015年往前推到1996年上市,再往前到1992年天海投资的成立日,天海投资一直做的是海上运输,主营业务是为国际近洋集装箱班轮运输、国内沿海集装箱班轮运输及船务代理和货运代理业务等。

在这二十多年的航运事业上,曾经的天津海运亦如海浪一般起起沉沉。只是从营收来看,这激起的浪花是越来越小。

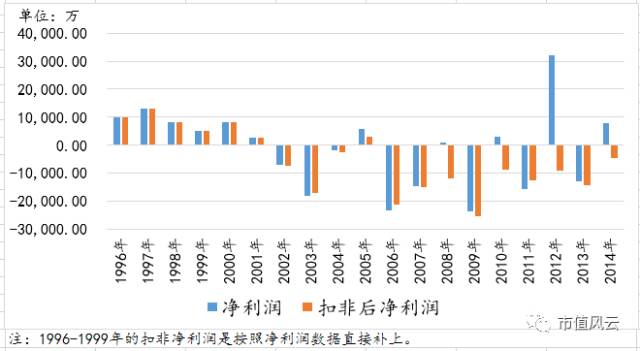

而近年来的净利润数据图更是像个潜艇,每一个会计年度的些微盈利,都伴随着后续年度超大幅度的亏损,这潜伏的日子不可谓不艰难。

至于2012年那鹤立鸡群的一根杆,风云君查了查,也比较有意思。翻开当年的净利润表一看,营业总成本是负值!再细细查看一番,原来是坏账损失回转了:转回对天海集团“6.62亿元”债权计提的坏账准备(实际转回约3.43亿)。

天海集团又是谁?天海投资曾经的控股股东。

但是早在2008年2月,天海集团将所持原天津海运的14770.1043万股转让给大新华物流控股(集团)有限公司,股权过户完成后大新华物流取代天海集团成为了控股股东。

也就是说,控股一事早是昨日黄花了。而天海投资能靠着诉讼时隔这些年再转回一部分坏账损失也不容易。不过,诉讼上说的是6.62个亿,还有将近一半没回来。

插嘴一句,风云君向来喜欢关注故事的后续发展。可是,到了2013年,这诉讼结果好像不起作用了,天海投资再次对此确认了1.14个亿的坏账损失。这转回来转回去,几个意思?

从结果来看,这诉讼解的是燃眉之急啊。不过,天海投资折腾坏账损失这一招,往前看,2010年也用过;往后看,2014年还在用,看来天海投资不仅是熟门熟路,还乐此不疲。

而至于业绩为何会如此,曾经的天津海运给出的解释:

自2008年后,伴随着全球金融危机的全面爆发,公司所从事的航运业整体景气程度直线下降,航运市场虽然在2013年曾小幅回升,但受制于全球经济复苏步伐缓慢、需求疲软及船舶供应过剩等原因影响,始终未能复苏。2015年以来已有美国GMI、丹麦船公司Copenship、韩国韩进海运等多家航运企业陆续宣告破产。

风云君在想,如若不是在A股市场修养着,曾经的天津海运会不会也走向了那条路?如今的天海投资,或是未来的海航科技还会存在吗?

真是一方水土养一方人啊!

二、2015年—“小试牛刀”

既然伴随这A股市场起起沉沉了这么多年,天海投资亦明白了:该出手时就出手。

且用天海投资的话说:公司原有业务单一,竞争能力差、受市场因素影响较大。为改变这一落后的业务模式,能够取得一定的市场话语权并获得长期稳定的经营业绩,公司自2015年起进行业务升级。

看来二十多年来的经验教训不可谓不深刻啊!

那往哪里改呢?

天海投资的逻辑是这样的:航运业务仅是物流业务的一个环节,而物流业务又仅是供应链管理的一部分,是供应链管理的子系统。未来要整合资源向物流上下游产业以及相关配套金融产业延伸,打造物流金融基础信用平台及物流运输资源与业务交易平台、逐步搭建物流全供应链金融服务产业体系。

这高大上的用词瞬间把风云君绕晕了!不过,就此业务升级序幕拉开。

为了搭建上面的那些平台、体系,天海投资在2015年动作连连:

首先,以约22亿元人民币认购中合中小企业融资担保股份有限公司(中合担保)新增股份,认购完成后将持有中合担保26.62%股份。

目的:将公司产业与相关金融服务产业进行结合,以金融服务促进产业发展。

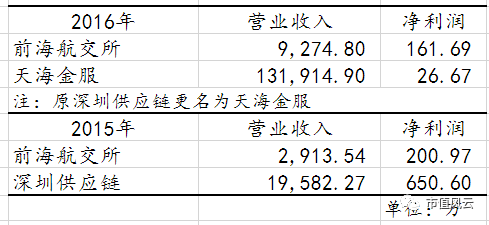

其次,向深圳前海航空航运交易中心有限公司(前海航交所)现金增资1亿元,成为前海航交所控股股东。

目的:初步搭建物流运输资源与业务的交易平台,便于实现产融结合及资源配置、业务模式与互联网的有机结合,推进探索“互联网+航运+金融”的新的现代物流商业模式。

最后,以现金613.97万收购了海航供应链管理(深圳)有限公司(以下简称“深圳供应链”)100%股权,深圳供应链成为公司全资子公司。

目的:作为公司发展互联网金融的平台,发展物流金融业务,构建新的战略格局。

三步走完,那平台、体系好像都有了哦。你看,金融挂上钩了,供应链挂上钩了,互联网也有了,再搭配组合一下,啥都有了。

这布局的效率和速度,真的是不出手则已,一出手惊人啊!当然,前提条件是要有自我认可的高度自信。

看来这天津海运辛辛苦苦做了二十多年,似乎还不如2015年一年的成效啊。

不过,新入股或控股的这些公司营收虽看着可观,可净利润的贡献度还真的不大,对天海投资亏损的海运业务来讲是杯水车薪。况且这净利润走的还是下坡路。

这么一来,2015年的那三把火还真的不够大。别急,好戏马上上演。

三、2016年—再起风云

天海投资于2016年2月17日发布了提示性公告:其子公司GCLACQUISITION,INC.(简称:GCL),将以现金支付方式收购美国纽约证券交易所上市公司英迈国际(IMI)100%股权,交易价款预计约为60亿美元。

随后7月份,发布正式的交易报告书,确定以自有资金人民币87亿元,联合投资方国华人寿投资金额人民币40亿元,并银行贷款规模约为42.7亿美元,合计约60亿美元收购英迈国际100%股权。

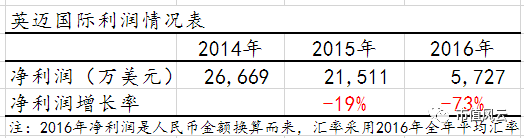

而此时,两者净利润(扣非前)相差约7倍、营收规模差400倍,造就了2016年来最疯狂的“蛇吞象”案例。

为此天海投资背负上了约300亿的债务。从公告来看,具体应该是多了307.89亿元(截至2016年12月31日),占2015年净资产的251.82%。此外,每年的利息支出预测在1.28亿美元至1.71亿美元之间。不得不说,真壕!

然而从英迈国际净利润的表现情况来看,不知这豪还能持续多久?如若按此趋势下去,这净利润比利息支出还是差一大截的话,这比生意到底值不值就真的要好好商榷呢。况且,蛇吞象之后,这能不能好好消化融合将会是管理层面临的最大问题。毕竟守江山比打江山更难!

而此处大戏还有一事让风云君费解,按照天海投资曾经的财力物力,自有资金能有87亿?仔细一查,还漏了一事:历时一年,天海投资于2014年度末非公开发行股票募集资金120亿元。看来,疯狂圈钱才造就了天海投资的疯狂并购之路。

而120亿中的约34亿是用来补充流动资金的,其余原本是用来购买10艘VLCC油轮、4艘LNG船的。不用想亦可知,这油轮、船是没戏呢。为什么呢?天海投资的理由是,在综合考虑国家政策支持、行业升级方向、控股股东资源优势等因素后,这部分资金还是用于收购英迈国际吧。

啧啧啧,这想要变更资金用途就变更吧,这理由给的。做什么,国家不支持啊?至于行业升级,风云君觉得你这都跨行业了吧?

除了资金用途老是能说变就变之外,风云君还有两个疑点。

第一,在原航运行业形势如此之差的情况下,为什么还去募集资金购买油轮、船?

第二,既然募集资金在2014年就已经到位,为何资金一直搁置着?

四、云集市而非云计算

暂且不说收购英迈国际这买卖究竟划不划算,倒是自此天海投资的底气却足了。

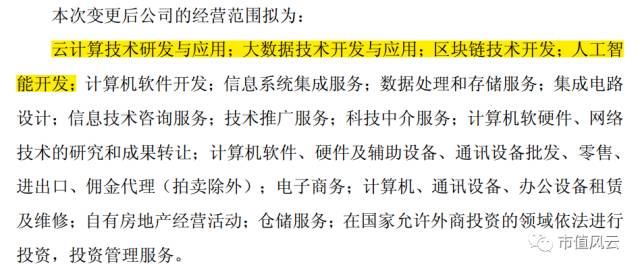

就好比这次想要更名之外,天海投资把经营范围也一并改过来了:

从重点画出来的部分一看,这比2015年的业务升级要高级千百倍吧!

且配合着的还有近期天海投资一系列动作:拟转让天津市天海国际船务代理有限公司股东、天津市天海货运代理有限公司、天津市天海海员服务有限公司三家公司的全部股权。再加上已经转让的天津津海海运有限公司,天海投资是要彻底和航运说拜拜呢!

这样一来,除了2015年收购的那几家公司外,天海投资剩下的真正主体就是英迈国际了。那云计算、大数据、区块链、人工智能不都得依仗他呢?可风云君看英迈国际的业务,似乎这些都还不算真正沾边啊!

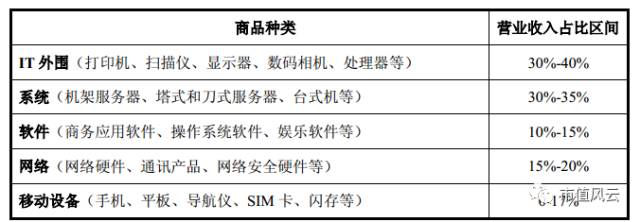

简单来说,英迈国际是主攻IT产品传统分销以及供应链综合服务行业的企业。看一下其分销商品收入分类以及占比就更清楚。

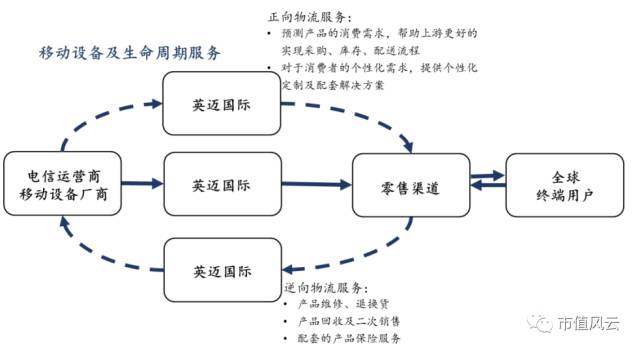

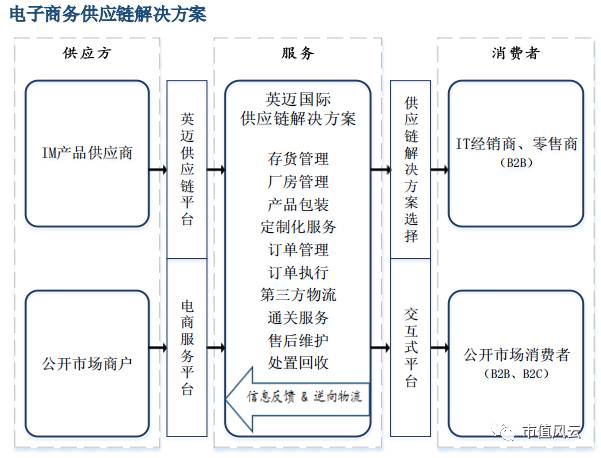

从经营模式来看,又分成了四大板块:IT产品分销及技术解决方案、移动设备及生命周期服务、电子商务供应链解决方案及云服务。

第一大板块比较好理解,就是将IT产品与产品池信息汇总后再重新包装或组合,顺带提供一些衍生的金融服务等,最后出售给经销商。

第二、第三大板块请直接看图。

至于图看得懂看不懂没关系,能看出来跟云计算、人工智能等没啥关联就行。

第四板块是云服务。看名字,是有点关联呢。不过英迈国际具体做的是什么呢?通过自身的云集市平台为客户和云服务提供商之间搭建起桥梁。否定句式的表达就是,英迈国际非云服务提供商。

不过,与之合作的云服务提供商倒都挺耳熟的。具有代表性的有亚马逊网络服务(AWS)、思科(Cisco)、国际商业机器(IBM)、微软(Microsoft)、迈克菲(McAfee)及威睿(VMware)等。

服务模式就是,客户可以从英迈的单一自动化平台轻松选用各家云服务提供商在云集市上提供的各种类型的云技术解决方案,在平台上实现购买、配置、管理、应用云技术。

到此,风云君觉得应该明了。前段时间关于与阿里等的合作,应该是在亚马逊等服务商后面加了个名字。

至于这部分收益或利润如何,风云君没有找到详细数据。目前在报表上主要体现的仍是电子产品分销。

所以,如果天海投资想要做云计算技术研发与运用,还真的自己开疆拓土,好好投入研发才行。毕竟这时候的竞争对手是亚马逊、阿里这些大咖,如果风云君没理解错云计算概念的话。

至于新闻中提及天海投资与商汤科技在AI上的合作,风云君记得上一次写东方网力的时候亦是提及与商汤科技有合作,不过当时的合作实际上是商汤科技给了东方网力某一产品的独家代理权,所以,不知这次商汤科技有无优待?

结束语

最后,对于近期控股股东(海航物流集团)承诺不减持公司股份的公告,风云君表示理解。毕竟,与定增价相比,虽说有盈利,但看盈利数额还比不上一年要支付的利息。虽说曾经与海航物流集团一起并肩作战参与定增的另外3家机构,均在限售股解禁后套现了。但人家不用为利息发愁啊。

而对于随后发布的控股股东关联方增持公司股份计划的公告,风云君觉得看看就好。首先,天海投资要买的是B股,那里价格低的多。其次,就增持的股份数来看风云君觉得诚意似乎还小了点。

END/本文为市值风云APP原创作品,未经授权不得转载!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339