折戟成都路桥,再战“铁公鸡”绵石投资:“养壳人”李勤浮亏逾5亿

2017-11-29 21:13:40

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 小鲨鱼

今年五月,刘主席曾公开喊话鼓励分红,每天辛勤翻公告的风云君也在交易所的问询函中捉住了一枚九年盈利却不分红的跨界大户。(《9年“铁公鸡”绵石投资:我没融过资,凭什么要我分红》)

它就是绵石投资,如今绵石投资又有了新的故事,风云君看到老朋友感到甚是亲切,忍不住再写上两笔。

一、营收降七成净利涨四倍

首先简单回顾一下绵石投资(000609,SZ)其人。

2005年,燕化高新(绵石投资曾用名)的主营业务开始转向房地产综合开发方向。2010年,郑宽通过受让北京中北能能科技有限责任公司33.29%股权上位绵石投资的实际控制人,绵石投资也开始了多元化的旅程。

2008年到2016年,九年间绵石投资每年的归属于上市公司股东的净利润都为正,而且并非是微盈,公司的期末未分配利润也从2008年的37914.90万元增加到了2016年的98408.79万元。

“未分配利润”顾名思义就是能分配但是还没分配的利润。于是,绵石投资就受到了交易所关于年报的问询函,在敲打之下,绵石投资非常识实务得推出了2017年半年度的利润分配方案,每10股现金分红1元。

除了不分红以外,年报问询函里还有有意思的事情。

2016年,公司实现营业收入13,149.86万元,同比下降71.08%;实现归属于上市公司股东的扣除非经常性损益的净利润86,041,963.96元,同比增加469.45%。

在营收跌了七成的情况下,扣非净利润增加了四倍多,除了魔法和奇迹能解释以外,风云君想不到其他的词语了。

魔法的咒语是什么呢?是投资收益。

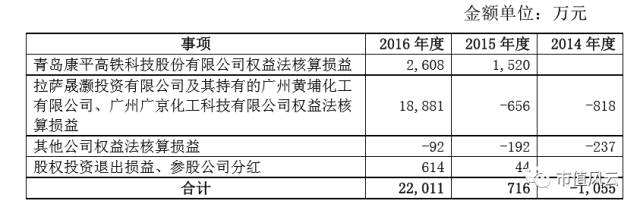

2016年,绵石投资实现的扣非后的投资收益为2.48亿,其中:

(1)固定收益类理财产品等,2016年度实现收益2,760万元,较2015年度实现的收益4,110 万元同比减少了1,350万元。

(2)对联营企业采用权益法核算,2016年度实现收益21,397万元,较2015年度实现的收益672万元同比增加20,725万元。

(3)2016年度实现参股公司分红和股权投资退出收益共计614万元,较2015年度的44万元同比增加570万元。

霸特,买理财也算主营业务,也算经常性损益?上市公司证券投资收益应该属于非经常性损益才对?

二、投资收益变身经营性利润

这就涉及到绵石投资的转型了,从房地产综合开发到现在的以直接投资为主,投资变成了主业,股权投资变成了长期持有的重要资产,转让股权或者按权益法核算联营企业及合营企业的净利润份额是与公司正常经营业务相关的一项业务,因此都属于经常性损益的范畴。

2016年,绵石投资卖出了不少的股权,所以净利润和扣非净利润都有了几倍的增长。

而这些参股公司和联营企业不属于合并报表的范围,再加上房地产板块销售收入下滑才出现了营业收入下降而净利润大幅上升的现象。

说到这儿,风云君真是佩服管理层的眼光,毒辣又长远。

另外,绵石投资曾实施了一项股权激励计划,包括股票期权和限制性股票激励计划,二者的解锁条件相同,第一个行权条件都是:

以2013、2014、2015三个年度归属于上市公司股东的、扣除非经常性损益的平均年度净利润为基准,2016年度归属于上市公司股东的扣除非经常性损益的净利润,相对于前述三年平均业绩基准的增长率不低于8%。

虽然2015年绵石投资计提了近1亿的资产减值损失使得业绩突降,拉低了三年扣非净利润的平均水平,完成指标不难,但若不是绵石投资拼了老命得卖股权并且将这部分的收益算在经常性损益范围,完成解锁条件也相当困难,毕竟房地产板块的总营收才一个多亿。

大概是早就做好了两手准备。

因转型而变更主营业务范围,非经常性损益变经常性损益,也无可厚非。但以投资为主营应该是在买卖之间产生利润,而2016年这一年实在卖得太多,新增投资却很少。

从公司的经营性现金流出从2015年的4.78亿到2016年的3.2亿,降低了33.18%就可以看出绵石投资虽然业绩陡增,但并非在加速转型,而是放缓了。

还记得受让青岛康平高科股权的是谁吗?是实际控制人郑宽。

三、溢价接盘,新主浮亏超5亿

当一家公司专注于卖而不是买卖的时候要么就是这一届不行了要么就是啃老本了。果不其然,郑宽和绵石投资到了七年之痒的时刻。

2017年9月1日,控股股东中北能公司、实际控制人郑宽、股东王瑞、股东云心科技、股东伍石环境、宏晟股权投资分别与成都中迪金控集团有限公司(以下简称“中迪金控”)签订《股份转让协议》,约定前述股东将合计持有的本公司共计53,299,585股,占本公司总股本 17.81%的股份,以21元/股的价格转让给中迪金控。

郑宽和王瑞又将7.03%的股份的表决权委托给中迪金控行使,为确保《表决权委托协议》的顺利进行,郑宽和王瑞还将5.58%的股份质押给了中迪金控。

中迪金控合计拥有74,350,026股股份所对应的表决权,占绵石投资总股本的24.84%,中迪金控成为绵石投资控股股东,其实际控制人李勤先生成为绵石投资实际控制人。

风云君终于明白了为什么2016年要以各种姿势去卖,除了完成股权激励计划的解锁条件以外,还包括:

1. 一个干净的壳是对于接盘方最起码的尊重。

2. 增厚业绩以期对股价产生有利影响从而卖出好价格。

也确实卖出了好价格,21元,相对于停牌前溢价近40%,所以在复牌以后绵石投资收获了一个涨停,但也只有一个。

随后绵石投资开启了长达两个多月的阴跌路,股价相对21元几近腰斩,新主账面浮亏超5亿。即便把溢价部分看作是“壳费”,相对于停牌前的15.03元来说,也跌去了26%。

接盘方中迪金控的背后是李勤,没错,就是曾四度举牌成都路桥(002628,SZ)却因举牌过程中的瑕疵被限制表决权到现在都没掰扯清楚的李勤。

资本市场换来换去就这么几个人。

想控制成都路桥,却深陷诉讼旋涡;控制了绵石投资,又浮亏5亿。

四、下一个“养壳人”?

根据公告,新主并没有对绵石投资主营业务进行重大调整的计划,会针对绵石投资现有的以投资业务为主营的特点,在三年内为上市公司规划出新的产业方向及完整产业。

但其实,绵石投资已经很干净了,不然去年也不会公然站出来说万达要借自己的壳。当然了,跟东方银星还是不能比滴。(永不退市 | 11个员工撑起33亿市值,以“工匠精神”打造A股“最纯粹壳公司”)

从2017年的三季报可以看到,绵石投资目前的总资产为17.6亿,其中仅其他流动资产一项就11.2亿,具体来讲就是证券投资,各类理财产品。

上图是2017年前半年(三季报未披露)对绵石投资净利润影响达到10%以上的参控股子公司。

前三季度实现的净利润为1.23亿,其中拉萨迈尔斯通出售子公司拿到了9441.48万净利润,成都迈尔斯通拿到了3858.31万净利润,理财产品的收益约为四千万。

股权不是取之不尽卖之不竭的,真正能带来净利润的是理财产品和房地产。

所以新主的不会对主营业务进行重大调整,我们不得而知,毕竟壳在人家手中。

END/本文为市值风云APP原创作品,未经授权不得转载!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339