“伟哥式”并购与一泄如注式减持 | 吴通控股三次重组市值雄起,喜迎董监高疯狂减持

2017-12-27 18:31:59

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 汤包子 编辑 | 汤包子

老铁们是否还记得去年年中打出“10转30”旗号、董监高分25次减持公司近五分之一股份,套现超过20亿的吴通控股?

风云君曾在《高送转研究之一 | 高送转打掩护,这家公司董监高要疯狂套现20%!》一文中对上市公司的逆天操作表达了自己如滔滔江水连绵不绝的“敬仰”。

今天,风云君层层剥开深入抽插,为各位老铁详细拆解吴通控股是如何通过行云流水般的车轮并购,为其董监高的疯狂减持铺平道路的。

一、 潘多拉的魔盒:并购序幕拉开

吴通控股(300292.SZ),2012年2月在深交所创业板挂牌上市。刚上市时,吴通控股还叫吴通通讯,是一家专注于通信领域连接技术的高新技术企业,主营业务为无线通信射频连接系统、光纤连接产品的研发、生产及销售。

上市当年,吴通通讯就以净利润腰斩的“丰功伟绩”给机构和韭菜迅速来了一个下马威。

据2012年年报,公司实现营业收入2.58亿元,较上年减少3.26%;归属于上市公公司股东的净利润为2091.25万元,较上年减少44.37%;扣非净利润1819.40万元,较上年减少46.19%。

这下马威给的好啊,韭菜们一个机灵,纷纷一边骂娘一边夺门而出。上市不到一年,吴通控股股价较发行价暴跌44.38%。场面辣眼睛!

大股东们面面相觑,心里犯嘀咕:股票还有几年才解禁,股价已经跌成这狗样了,咋办捏?

尽管大股东们还是名利场里的生面孔,但在资本市场耳濡目染这么久,规矩还是懂的:这种时候就该TM搞事了,不对,是该重组了。

2012年11月21日,上市不到9个月的吴通通讯火速停牌,理由是进行重大资产重组。2013年3月,公司股票复牌并宣布,公司要发行股票及支付现金购买上海宽翼通信科技有限公司100%股权。

宽翼通信是一家移动通讯终端产品解决方案供应商,主要产品为3G、LTE数据类产品,包括数据卡、无线通讯模块、无线路由器。

宽翼通信部分产品

2011年~2012年,宽翼通信实现营业收入4990.69万元、16375.12万元;净利润分别为110.20万元和1902.70万元。

交易报告书中披露,2012年正好是宽翼通信业绩神奇大爆发的一年,营收增幅达228.11%,净利润增幅更是高达16倍!

此外,交易对方承诺,标的公司2013年度、2014年度与2015年度经审计的税后净利润分别不低于人民币2,500万元、3,000万元与3,500万元。也就是说,未来三年,标的公司的净利润增长率分别为31.39%、20%和16.67%。

漂亮的成绩单+还算不错的业绩承诺,上市公司看宽翼通信就像丈母娘看女婿,那是越看越喜欢。

于是,经友好协商,宽翼通信100%股权作价16,800万元,较其净资产账面价值增值507.27%。

上市公司还说了,公司的战略是“发展为国内一流的通信连接产品及系统解决方案的核心供应商”,所以,本次并购有利于公司的主营业务及产品拓展到移动宽带网络连接领域,顺应了公司的长期发展战略。

总而言之,这并购对公司发展就是好好好好好。

上市公司苦口婆心,瑟瑟发抖的韭菜们终于定下心来,继续在吴通控股这一亩三分地上茁壮成长,并以三个涨停表达了自己的喜悦之情。

2013年8月完成收购并表,8月~12月,宽翼通信实现营业收入10474.79万元;净利润1246.11万元,为上市公司当年的业绩作出了不菲的贡献,止住了吴通控股主营业务大幅下滑的趋势。

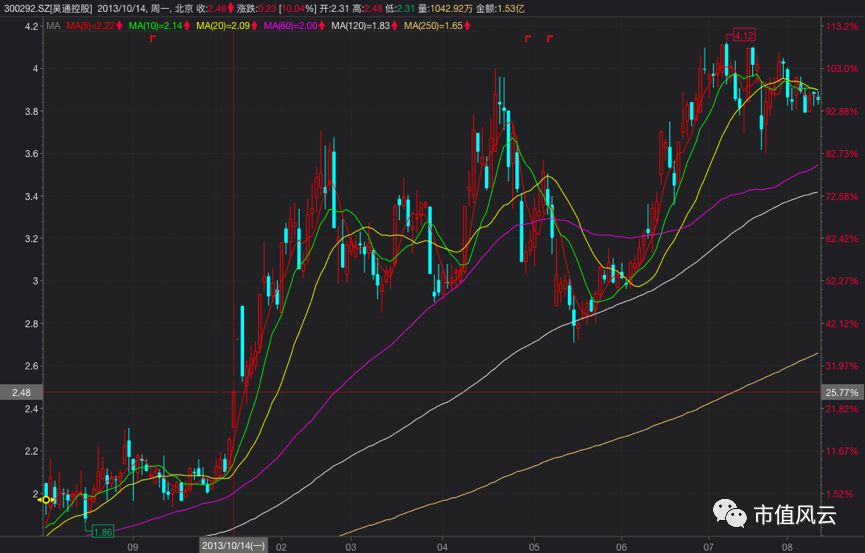

同时,公司股价也开始昂首踏步。

第一次搞事大获成功,上市公司喜出望外,由此总结出资本市场割韭菜第一定律:会搞事。

哦,不对,是会重组。

二、乘胜追击,再搞一盘

第一次搞事尝到了甜头,上市公司怎么能放弃这么个让业绩股价双丰收的好办法呢?

第一次收购完成不久,搞上瘾的吴通控股果断决定:继续搞下去!大搞,猛搞,用力搞,不要停!不要停!

2013年10月14日,上市公司停牌,宣布进行重大资产重组。2014年1月17日,公司股票复牌并披露交易预案。这一次,上市公司打算发行股份及支付现金购买北京国都互联科技有限公司100%股权。

国都互联的主营业务是短彩信类移动信息化产品的系统建设和业务运营服务,具体而言,就是给企业用户提供个性化的短彩信服务。

至于买一家短彩信服务公司的原因,上市公司又说了:

“公司的战略目标是发展成为一流的通信连接及通信应用产品、服务及系统解决方案核心供应商。本次交易使公司的主营业务及产品拓展到了通信应用层面的企业移动信息化领域,顺应了公司的长期发展战略。”

总而言之,这又是一次令上市公司无比亢奋的交易。为此,上市公司情愿拿出55,000万元购买标的公司,较其净资产账面价值增值886.42%。

2014年9月,上市公司完成对国都互联的收购,加上前一年收购的宽翼通信全年营收并表,吴通控股终于迎来上市后第一次业绩增长:

当年,公司实现营业收入7.84亿元,同比增加144.02%;归属于上市公司股东的净利润5571万元,同比增加191.48%。

至于股价,更是一路上扬自不必说。

三、深入抽插:溢价20倍收购互众广告

一回生二回熟,上市公司发现,“搞事”实在太划得来了啊,苦哈哈做实业这么多年,从来没见利润表这么好看过。于是,上市公司坚定了要持续搞事的信念,并且搞起来更猛更激烈。

2014年10月8日,吴通控股又双叒停牌筹划重大资产重组。

这一次,上市公司信心更足了,胆儿也更肥了,准备发行股份及支付现金购买互众广告(上海)有限公司100%股权,标的公司作价13.5亿元!

而互众广告净资产账面价值仅为6,518.59万元,交易作价增值了1971.00%。

互众广告是一家互联网广告公司,主要通过“整合互联网丰富的优质媒体资源,依托互众广告精细的数据挖掘技术提炼大量高品质的媒体用户行为数据,从而通过与互众广告实时交易平台或广告联盟的技术对接,为优质媒体和注重营销效果的广告需求方提供双向的高价值服务”。

互众广告核心产品

这家公司2013年2月才成立,这样一家刚成立一年多的公司,上市公司就敢溢价近20倍收购,风云君吓得保温杯都要拿不住了。

但是吴通控股丝毫不忌口,成立时间不长没关系,嫩啊,什么?未成年?未成年也要搞!

再看一眼业绩承诺:

互众广告2015年、2016年、2017年预测净利润分别为10,006万元、13,000万元、16,902万元。交易对方承诺,互众广告2015年度、2016年度、2017年度当期期末累积实际净利润将不低于当期期末累积预测净利润数据。

而互众广告2013年和2014年的净利润分别为150.17万元和5188.97万元,也就是说,未来三年,互众广告净利润的复合增长率要达到48.24%!

风云君含在嘴里的枸杞也差点喷了出来。

当然,上市公司也解释了,互众广告的营业收入、毛利率指标构成估值的敏感性因素。

据披露,2013年~2014年,互众广告主营业务毛利率分别为25.36%和44.74%,高于蓝色光标、省广股份、思美传媒、腾信股份、中视传媒等A股可比上市公司。

盈利能力如此强悍的广告公司,做广告业务的上市公司谁都没买到,做通信的吴通控股买着了,这投资能力,吊打一众PE、VC好吗?

事实上,当初交易预案一披露,外界对该项交易的质疑就没有断过。然鹅,上市公司裤子都脱了,怎么能这个时候萎掉呢?这直接关系到男人的尊严好不啦?!

主意已定,于并购重组一途又熟门熟路,本次重组仍然顺利过会。2015年8月,收购顺利完成,互众广告也与上市公司羞羞地合体(并表)了。

2015年,国都互联全年营收并表,加上盈利能力强到变态的互众广告并表,上市公司又一次出现业绩大爆发,实现营业收入150,099.11万元,比上年度同期增长91.41%;

净利润更一举踏入“亿元俱乐部”,为16,742.52万元,比上年度同期增长200.52%。

四、搞事受阻,董监高点燃了事后烟

如果同一个姿势,反反复复地用也有人买单,你会费劲巴拉想个新姿势出来折腾么?

大多数人都不会,吴通控股的董监高们亦然。他们在“搞事”一途如有神助,决定继续搞下去。

2015年9月,上市公司公告非公开发行股票议案,拿出个“智能快递柜研发及产业化项目”,想募集11.75亿资金,结果1个月后就终止了;

2016年1月,公司停牌筹划重大资产重组,想发行股票及支付现金购买腾码网络100%股权,半年后因交易对方无法及时办理标的公司实缴出资及归还关联方资金占用等事宜终止。

吴通控股的董监高们猛然发现,老套路不灵了,搞事不动了!哦多尅?

别着急,董监高们岂是凡夫俗子,他们早就发现苗头不对,该到抽事后烟的时候了。

于是,在宣布终止重组前,吴通控股祭出“10转30”的大杀招来迷惑韭菜!

然后,董监高齐齐上阵,兵分25路,演绎了一出堪比好莱坞大片的世纪减持大戏,董事长万卫方带头清仓,把能减持的股份卖得一干二净,总经理,副总经理火速跟上,其余股东及下属公司也不甘落后,纷纷火速甩货,一干人等减持总股数占公司总股数的19.75%,套现超过20亿!

减持盛况,早已说尽,这里不再细诉。

只说各位董监高吃饱喝足之后,上市公司还好吗?

五、一地鸡毛:毛利下降,业绩增长停滞

成功收购互众广告之后,上市公司的好运气似乎长翅膀飞走了,“搞事”屡遭滑铁卢,增长速度也踩了刹车。

2016年,上市公司实现营业收入19.82亿元,较上年增长32.07%;归属于上市公司股东的净利润为1.68亿元,较上年仅增加了0.32%。

而截至今年第三季度,上市公司实现营业总收入18.8亿元,同比增长26.17%;归属于上市公司股东的净利润1.63亿元,同比下降8.56%;扣非净利润1.61亿元,同比下降4.99%。

也就是说,并购重组一停止,上市公司立刻出现了增收不增利的情况。而这通常与毛利率下降有关。

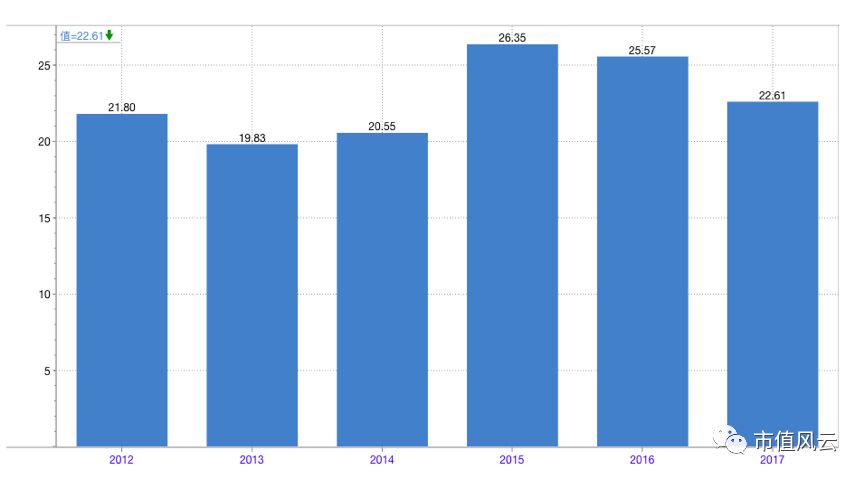

注:销售毛利率(%) 数据来自wind

据公开数据,上市公司销售毛利率在2015年并购互众广告时达到巅峰,其后开始下降,截至今年第三季度末,公司销售毛利率为22.61%,较2015年下降3.74%。

我们再来看三家并购标的的毛利率数据:

1、 移动终端产品(宽翼通信)

据2016年年报,上市公司四大产品毛利率分别出现不同程度下降,其中,2013年并购宽翼通信而增加的移动终端产品毛利率下降最为凶猛,较上年下降6.03%。相应的,宽翼通信业绩也出现大幅下降。

根据机构出具的估值报告书,宽翼通信2014年—2016年合并口径下的利润情况如下:

2016年,宽翼通信实现净利润仅1035.29万元,较上年减少71.14%,为此,上市公司不得不宽翼通信计提1500万元的商誉减值准备,拖累了当年的净利润水平。

事实上,宽翼通信2015年因扣非净利润只有3425.58万元,也没有完成当年的业绩承诺。

上市公司在2016年6月想将该公司57.5%的股权转让给万卫方、原交易对手等关联方,但被深交所一纸关注函给吓回去了,改成增资扩股,上市公司持股被稀释到80%。

话说回来,风云君翻看2017年中报,发现公司移动终端产品的毛利率已经下降到18.67%,较2016年末又减少了4.58%。

照这么个趋势下去,宽翼通信剩下的超过1亿元的商誉就是一个定时炸弹啊。

2、数字营销服务(互众广告)

实际上,除了宽翼通信,商誉高达11.12亿元的互众广告的情况也并不乐观。

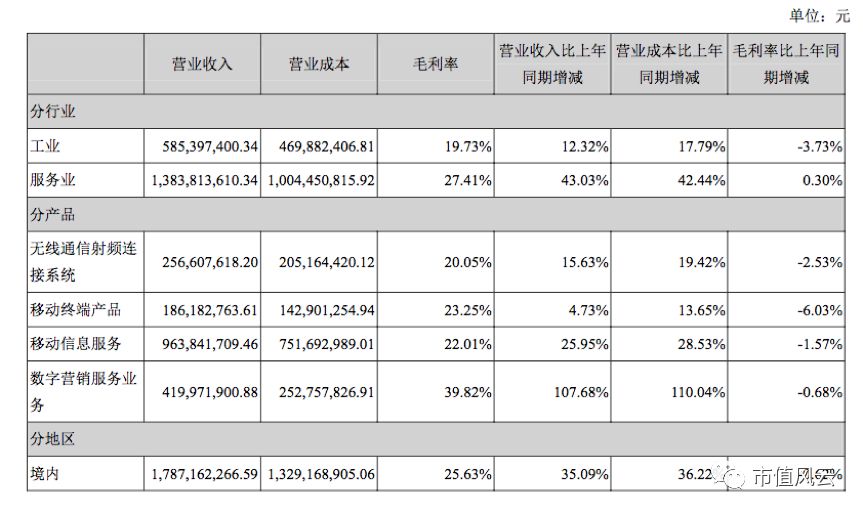

上市公司当初溢价近20倍收购互众广告,其营业收入和毛利率指标都是非常重要的因素。但并购完成后,互众广告毛利率从2014年的44.74%下降到2016年的39.82%。

截至今年中报,互众广告的数字营销服务毛利率上升至45.92%,但营业收入较同期却下降了30.10%。

3、移动信息服务(国都互联 )

而做移动信息服务的国都互联,其毛利率从2014年的18.14%上升到2015年的23.58%,此后便持续下降,截止到今年年中,其毛利率又回落到20.13%。

事实上,上述三家标的公司在业绩承诺期的表现都还不错,但一方面三家公司的业绩承诺相对其估值来说都不算特别高;另一方面,上市公司当初用那么高的估值收购标的,看中的是其未来的高成长性,但从目前的情况来看,三家公司的成长性似乎都在并购第二年达到顶峰,随后逐渐下降。

如此一来,这些标的要花多少年才能赚回当年的卖身钱?

若剩余两家公司也延续宽翼通信的路子,承诺期一过业绩就蒙头下滑,那上市公司因这三次并购产生的16亿多的商誉,就成了悬在上市公司和投资者头顶的达摩克里斯之剑。

当然,即使真的发展到那一步,对上市公司来说,也就是来一次“财务大洗澡”就可以摆平的事儿。

结束语

风云君从不反对外延并购式发展,但实在有太多上市公司打着外延式并购的幌子,利用车轮并购做高业绩,以给人一种高速发展前景光明的假象,然后乘小韭们不备,将明晃晃的镰刀伸了过来。

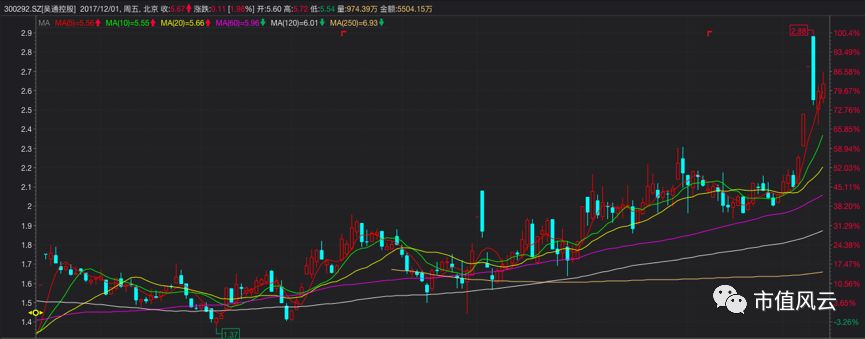

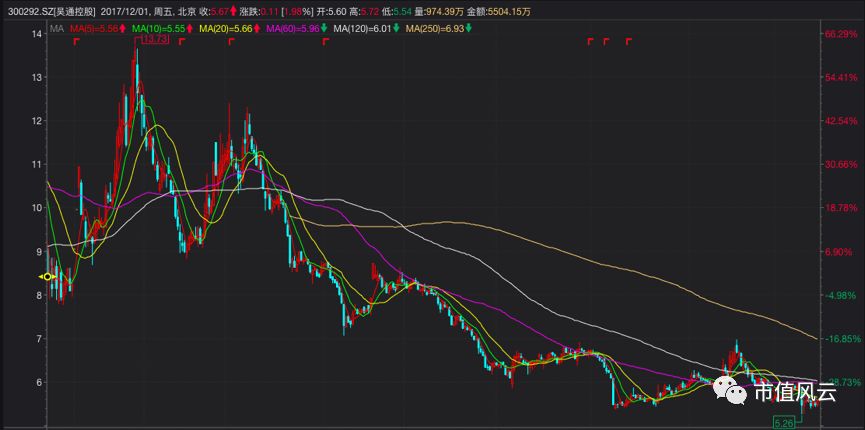

至于如今的吴通控股,不仅业绩增长停滞,股价也回到了解放前。这不,今年12月4号,这丫又停牌了!又要进行重大资产重组!

看来,革命尚未成功,同志仍需搞事!

END/本文为市值风云APP原创作品,未经授权不得转载!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339