贵州茅台:2018年起上调产品价格 平均幅度18%左右

2017-12-28 09:04:18

来源:凤凰网财经

凤凰网财经讯 12月28日消息,贵州茅台公司经研究决定,自2018年起适当上调茅台酒产品价格,平均上调幅度18%左右。公告如下贵州茅台(600519)发布公司生产经营情况,2017年度生产茅台酒基酒约

凤凰网财经讯 12月28日消息,贵州茅台今日发布公告称经研究决定,自2018年起适当上调茅台酒产品价格,平均上调幅度18%左右。

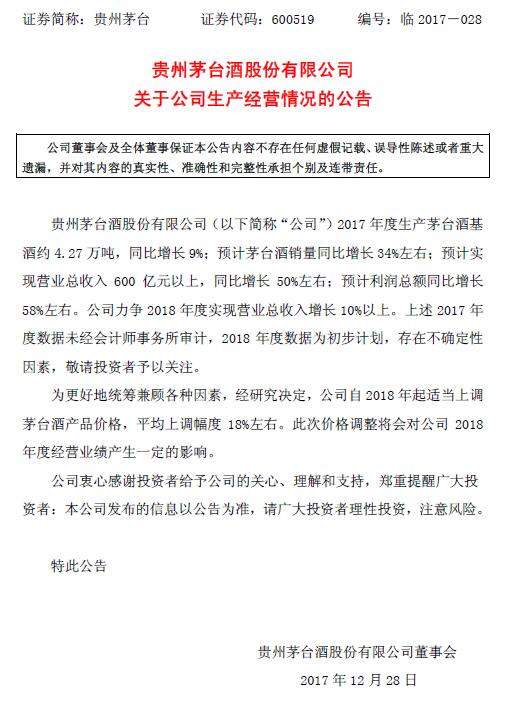

公告如下(附图)

贵州茅台(600519)发布公司生产经营情况,2017年度生产茅台酒基酒约4.27万吨,同比增长9%;预计茅台酒销量同比增长34%左右;预计实现营业总收入600亿元以上,同比增长50%左右;预计利润总额同比增长58%左右。公司力争2018年度实现营业总收入增长10%以上。

早间公告称经研究决定,为更好地统筹兼顾各种因素,公司自2018年起适当上调茅台酒产品价格,平均上调幅度18%左右。此次价格调整将会对公司2018年度经营业绩产生一定的影响。

按此计算,飞天茅台出厂价将从目前的819元/瓶提高至966元/瓶。

相关阅读

据彭博报道,贵州茅台董事长袁仁国周五在采访中表示,计划到2020年把电子商务、农业和习酒业务各自单独分拆上市。

电子商务业务明年在深圳上市,公司还计划把生产习酒这种价格便宜一些白酒产品的业务上市,还计划把农业子公司挂牌上市,短期内没有让金融业务上市的计划。

12月12日,在2017央视财经论坛暨中国上市公司峰会上,对于茅台是否将“四高”(高酒价、高股价、高成长和高回报)维持下去的问题,贵州茅台董事长袁仁国回应称,价格是价值的体现,所以说,价格高不高实际体现了价值。

【延伸阅读】

被质疑的茅台酒

贵州茅台,这个一直被散户供奉为神级别的股票,仍然在演绎着不一样的故事。8000亿的市值,虽说在A股不是第一第二,但足以排进前十。前一阵有一个笑话:贵州省如果卖掉一些茅台的股份,足以还清政府平台的负债。

这回新华网说话了,面对300元、400元、500元、600元、700元不断上涨的股价,也坐不住了。我们先看看新华网是如何看待茅台股价迭创新高的。

在看空者眼里,8000多亿的总市值,位列中国A股市值排行榜第八位,719元的股价,仿佛茅台现在卖得不是酒,而是“水黄金”。坚定的看多者则认为,质疑不过杞人忧天,茅台作为中国第一烈性酒,在目前中国消费不断升级的今天,不仅是中产消费品,还是优质收藏品,理应有此待遇。

姑且不说茅台股价涨到什么价位才合理。相比而言,2001年7月31日上市至今,贵州茅台的股票走势向投资者诠释了何谓慢牛,这一点更值得琢磨、品味。独特的生产工艺、严苛的质量管控、成功的品牌运营、开阔的全球拓展,推动着茅台行稳致远。贵州茅台的营收和净利润增长,与其股价“K线”有齐飞之美。2001年,贵州茅台营收16.18亿,净利润3.28亿。2016年,公司营收388.62亿,净利润涨至167.18亿。2017年前三季度,贵州茅台已经全面超越2016年业绩,营收和净利润同比分别增长了59.4%和60.31%。盘点贵州茅台的慢牛“资本”,就可以发现:茅台利用整个行业的调整期,完成了自身的市场转型,一是政务消费已经急速下降到几乎可以忽略不计,茅台已经成为中国老百姓餐桌上的优质消费品;二是从“单品独大”变为“133战略”,茅台成功实现了运营机制的全面升级;三是拓展境外市场,初步形成全球布局。2017年白酒板块全面回暖,茅台自然而然受到较之过往更强烈的上推之力。

不过,如果从“慢牛”变成“奔牛”,即便厚重如茅台,也会被迅速摊薄优势,进而割裂支持者阵营。能够坚持16年之久的慢牛,在A股市场上可谓稀世珍宝。揠苗助长的结果,必然导致不可承受之痛。短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报。站在更高的层面而言,已经达到八九千亿总市值的贵州茅台,能否坚守慢牛意义重大,其股价的稳定,影响的不仅是自身市场形象和品牌效应,以及投资者的合理收益,对中国A股的稳定,尤其是中国的白酒还有消费板块的股价,也有着牵一发而动全身的巨大连带效应。

相信股价急剧拉升是贵州茅台本身不愿看到的结果。茅台慢牛走势能否延续,更多的决定权在市场手中。对于A股投资者来说,要在股市里找到一支足以支撑价值投资理念的绩优股并不容易,何况茅台股票和茅台酒有种相同的稀缺性,以及优异的投资回报率,配得上投资者为其给出合理估值。但这并不意味着急剧飚升的股价,就是对茅台价值的最好判断。理性的投资行为,任何时候都不应该表现为不计代价的盲目抢筹。每一个从价值投资中获得不菲收益的投资人,都应有加缪所言的理性之美:“不急着下结论,即使觉得是显而易见的结论时。”

因此,对于贵州茅台未来的走势,我们现在不着急下结论,唯一可以确认的是茅台酒是越来越好喝。日久见人心,股票也是一样,白马股,只有时间久了,才知道它是白马股。

[责任编辑:张大海 PF086]

责任编辑:张大海 PF086

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339