张岸元:淘宝司法拍卖透露了北京真实房价

2018-01-09 10:00:05

来源:凤凰财知道

作者:张岸元

文/张岸元东兴证券首席经济学家近年来,国内主要金融市场运行发生了本质性的变化,围绕着房股债汇四大市场,已经形成了金融安全闭环,各大市场都是在强有力的干预下运行。这一局面的直接结果,是市场投机性或者说活

文/张岸元东兴证券首席经济学家

近年来,国内主要金融市场运行发生了本质性的变化,围绕着房股债汇四大市场,已经形成了金融安全闭环,各大市场都是在强有力的干预下运行。这一局面的直接结果,是市场投机性或者说活跃度显著下降,波动方差大幅收窄,短期内金融风险爆发的可能性明显降低。而不可避免的间接后果则是,金融市场发现价格的功能有所弱化,调控当局和市场力量都是盲人摸象,站在各自角度,根据不完整的信息研判市场走势。

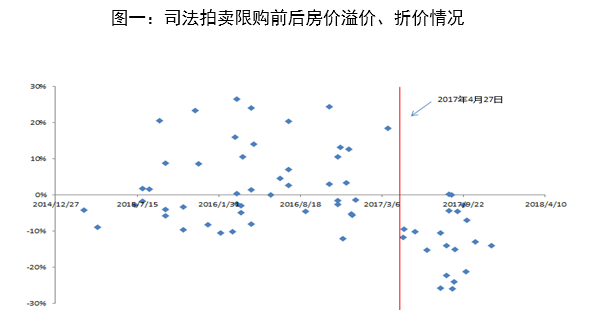

一、北京购房资格的市场“溢价”大约是30%

房地产市场的调控措施是全面实行限贷政策,同时由地方政府出面,在部分城市实施限购、限售、限价管理。目前,国内4个一线城市全部限购,26个二线城市、15个三线城市实施限购;两个一线城市、26个二线城市、10个三线城市实施限售。在新房、二手房建委备案环节,则通过各种显性隐性的行政手段限制报价,给出“合意的”房价统计数据。通过“深冷速冻”地产价格,锁定居民财富,初步避免了地产泡沫在部分城市进一步膨胀。

没有人知道如果没有这些举措房价将如何运行,而房产司法拍卖为我们提供了窥斑见豹的机会。司法拍卖是指人民法院将查封、扣押、冻结的被执行人财产,在被执行人逾期不履行义务时,依法以公开竞价的方式卖与出价最高的竞买人,并用所得金额清偿债务的执行行为。2017年4月之前,参与北京的相关司法拍卖不需要有购房资格。2017年4月27日,北京市住建委宣布了“补漏”的房地产调控政策,法院拍卖的房产今后也将纳入限购范围。

比较上述政策之前之后的住房拍卖成交价变化,我们发现,今年4月之前,在不需要购房资格的情况下,大量无资格购房人进入市场,导致司法拍卖价格大约比同期同地段类似房产中位数单价高15%;今年4月,要求购房资格后,无资格购房人离场,导致司法拍卖的价格大约比同期同地段类似房产中位数单价低15%。

由于税费及被拍卖房产连带未结清物业费用等因素,拍卖价通常低于同期可比市场价。鉴于该因素在法拍“新政”前后同样存在,可以将“新政”前后的价格变化,理解为购房资格政策变化的结果,即,购房资格的市场“溢价”大约是30%。

以上案例以微观“分形”(fractal)的方式,给了我们判断北京商品房市场均衡价格的依据。据此大胆预判:如果贸然取消一线城市房地产控盘举措,大量无购房资格的潜在购买者将涌入市场,第一个瞬间,房价将暴涨30%;随后,在房价上涨的刺激拉动下,价格可能会以我们无法想象的速度进一步上涨到惊人高位;而后高处不胜寒,成交量可能急速萎缩,导致市场大幅回落。因此地产调控的功能,表面上是抑制房价快速上涨,而真正防范的风险是暴涨之后的暴跌——调控措施是地产市场安全的保险栓。

二、价格信号失真加大汇改时机选择难度

类似情况也发生在外汇市场。当前稳定人民币汇率的关键支撑,一是强有力的资本项目管制,二是引入“逆周期调节因子”,三是实施了覆盖离岸市场的复杂操作。

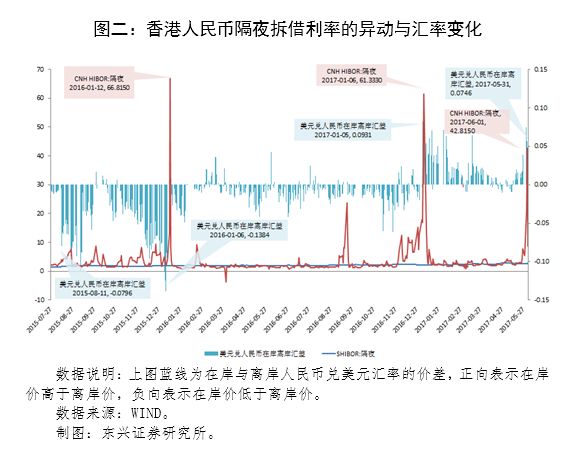

资本管制使我们很难判断真实外汇需求的变化。逆周期调节因子正式修正了2015年811汇改中间价“参考上日收盘价定价”的主旨。至于覆盖离岸市场的操作,其影响则更为微妙。从香港人民币隔夜拆借利率异常波动判断,2015年“811”汇改以来,内地大规模影响香港人民币外汇市场至少发生了三次。

第一次是2016年1月12日前后。当日,香港人民币隔夜拆借利率(CNH HIBOR)飙升至66.8%。此后,离岸价格依然经常高于在岸价格,但价差显著缩小。两地汇率同期相关系数急剧下降,但离岸价格变动仍领先于在岸汇率,说明离岸价格仍构成影响在岸价格变动的原因。

第二次是2017年1月6日前后。当天,香港人民币隔夜拆借利率飙升至61.3%。此次操作扭转了离岸价格经常性高于在岸价格的局面,并且正向价差保持在较高水平上。两地汇率的相关性进一步减弱,汇率波动之间的领先滞后关系几乎消失,说明离岸价格波动不再构成在岸价格波动的重要原因。

第三次是2017年5月31日前后。当天,香港人民币隔夜拆借利率飙升至42.8%。此次操作不仅巩固了此前两轮干预的成果,而且出人意料地将离岸汇率提升至6.7464的高位,与在岸离岸汇差达到0.0746。此次干预的后续影响仍待观察。

以上覆盖离岸市场的复杂操作,使得内地市场重新掌握了人民币汇率的定价权,起到了辅助稳定在岸汇率的作用,总体影响是正面积极。但与此同时,在岸汇率也失去了一个重要的市场化参照。十九大报告再次强调要推进汇率形成机制改革。未来在相关改革举措实施之前,我们将再度面临此前历次汇改前面临的经典问题:当下人民币均衡汇率水平究竟是多少?特定时刻推进市场化改革,是否会导致汇率水平大幅波动?

三、恢复市场功能迫切而又棘手

强力整治金融乱象的基本政策方向无疑是正确的,但全球最主要金融市场出现上述全面控盘情况没有先例,未来的演进结果,超出现有理论分析框架。金融史上多次发生为化解金融风险、触发金融风险的案例。不知道市场均衡价格水平,调控可能陷入金融版“塔西佗陷阱”——做的错是错,做得对也是错——这是中国金融最大的灰犀牛。如何恢复金融市场发现价格的功能,也许是金稳委众多议题中最有根本性、全局性意义,同时也是最富挑战性的一个。

数据处理:陈巧巧,东兴证券研究所。

[责任编辑:谭红朝 PF009]

责任编辑:谭红朝 PF009

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339