悬崖勒马的创维(751.HK)重回阳关道

2018-01-12 10:01:41

来源:格隆汇

作者:格隆汇·磁铁法拉第

2017年实业界最大的噩梦是什么?也许就是,午夜梦回看见自己的企业又卖电视又做新能源汽车。

而这很"幸运"地被创维数码的股东给摊上了。这到底是什么一回事呢?小编给各位娓娓道来。

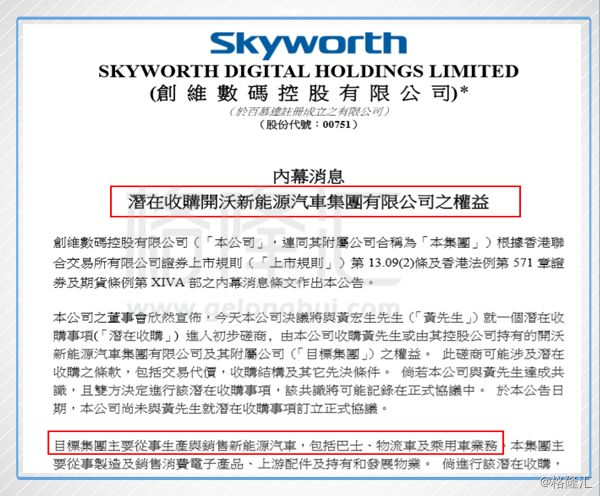

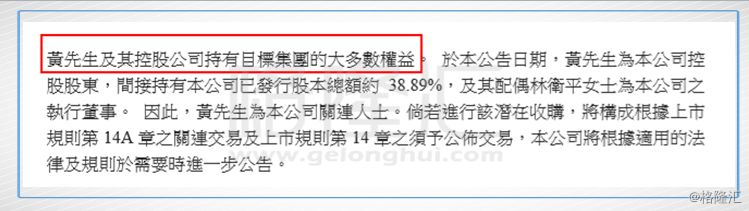

2017年11月27日,创维数码在收市后发布了一则公告,表示正磋商收购大股东黄宏生控股的开沃新能源汽车(集团有限公司)之权益。

谁知道,港股市场的投资者在28日开市后便积极地"用脚投票",当日大跌9.07%,表达了对拟收购开沃新能源汽车给公司的未来带来不确定性的担忧,嗯,是很担忧。之后又恰逢港股行情踏入短暂调整,创维便顺着孱弱的走势一路下探至最低2.95港元,全总市值仅约为100亿港元。

✦ "生活"都是原创的,"电影"才是模仿!

"跨界"、"创新",做完互联网电视接着又去打造新能源汽车的贾布斯,差一点就被封商业教父了。要知道,创维创始人黄宏生1991年就开始进军彩电行业了,带领创维集团在曾经极度残酷的电视机价格大战中生产下来,让创维成为中国彩电业唯一幸存下来的民营企业。它不仅生存下来了,而且发展质量还不错。

根据最新彩色智能电视机行业的统计(包含互联网电视),创维已成为了中国智能彩电的第一龙头。2010-2011年间,黄宏生先生又开始了其"第二次创业",收购南京金龙汽车,打造电动车,正式进军新能源汽车行业。足足比贾先生的想法早了有五六年,如果贾先生内心真存在偶像,我想绝不是对外宣称的乔布斯,而是中国少有的真正商业奇才黄宏生。贾布斯你快承认吧,做电视的灵感是抄的,新能源汽车的灵感也是抄的。

✦ 创维大股东心中的"小九九"

大家有木有想过,为啥创维大股东要把新能源汽车业务注入创维数码里面去?打造互联网大生态大创新大跨界业务么?是假大空么?

那小编先来带大家来了解一下"开沃"的前世今生及发展规划。

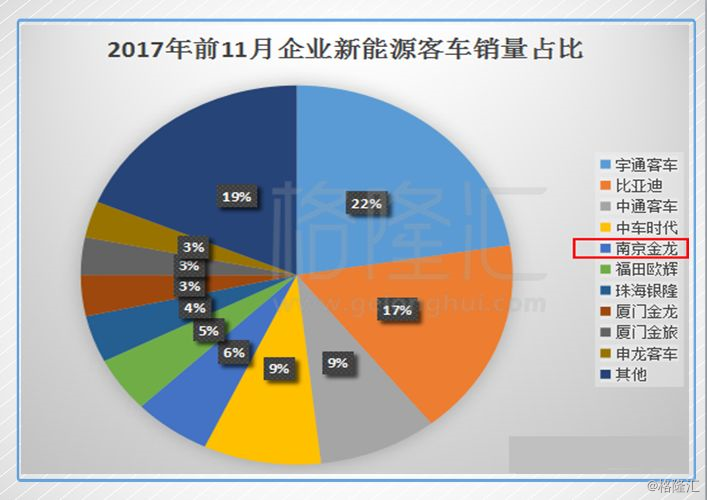

在2011年,黄宏生进军新能源汽车制造,对南京金龙实施了重大重组,并担任公司董事长。经过6年的超速发展,至2016年实现销售收入近55亿元。公司现有大客事业部、轻型车乘用车事业部和创源动力事业部三个独立事业部。可生产3.5-18米新能源MPV/SUV、轻型车、中巴、大巴、公交和研发制造新能源汽车核心零部件等。2014-2015连续两年新能源客车销量全国排名第二,2016年排名全国第四,2017年前11月止排名全国第五,11月份单月排名全国第三,仅次于大龙头企业宇通客车及比亚迪,而宇通客车在A股市场的最新全市值为553亿人民币。

2016年到2017年间,南京金龙再次发力并加快了布局,迎来第二轮高速发展。2016年间,武汉、深圳两大新能源生产基地同时开工,2017年南京金龙获得工信部批准由商用车成为乘用车整车生产企业,与此同时开沃新能源汽车(集团)公司宣布成立,深圳、武汉的生产基地同时开建。黄宏生还同时宣布了一项重大消息,广州创源动力电池PACK基地正式立项,覆盖商用车、乘用车、储能电池包系统开发、生产及研究。投资超30亿元,将在广州打造年产10GWh动力电池系统研发及生产基地。

巨额的投资具体起来有:2016年投建的深圳开沃新能源汽车有限公司位于深圳坪山,该项目总投资80亿人民币,分三期建设,项目建成后将具备年产1万辆大中型客车、2万辆轻型商用车的生产能力,预计2017年7月份进入试生产阶段。武汉开沃武汉计划总投资51亿元,项目建成后将实现1万台整车和5000套核心零部件规模。在乘用车方面,南京金龙的溧水开发区乘用车生产基地已经投资了超过10亿元,规划产能5万台,计划投产的车型是SUV和MPV新能源车型。

根据其战略发展规划,新成立的开沃集团将下辖南京金龙、深圳开沃、武汉开沃、广州创源动力等几大企业,统筹集团的新能源汽车产业发展,新能源汽车帝国雏形初现。而今次计划注入到创维数码里的资产就是指这个黄宏生第二次创业结晶、新能源汽车帝国初期版、新能源汽车业务总平台——开沃新能源汽车集团有限公司。

庞大的发展网络和投资计划,需要的是持续的"真金白银"的投入,做起来后是帝国,做起来之前都是沟壑难填的。实现这个计划,要么需要持续不断的融资,要么有一个主体能持续不断地提供稳定的现金流或雄厚的资金实力。求人不如求己,这大股东手上不就是有一个培育了多年并成熟,类似现金奶牛的企业:创维数码么?

✦ 创维本身的价值

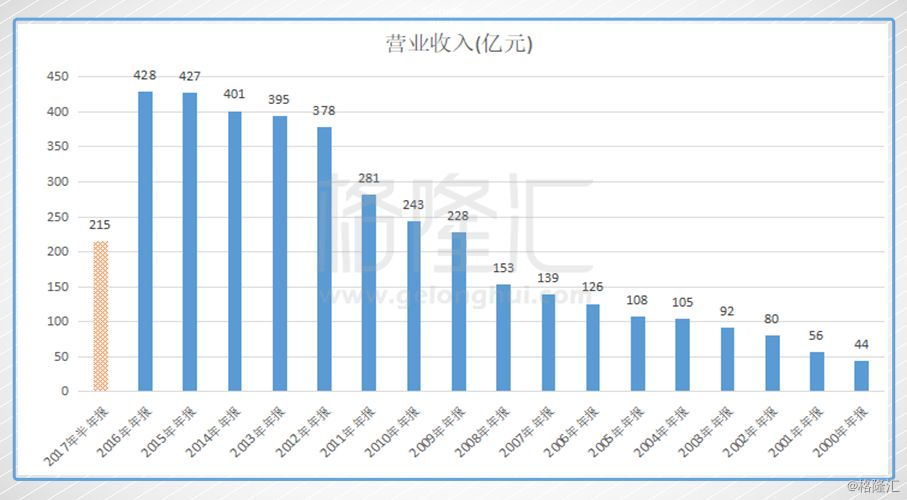

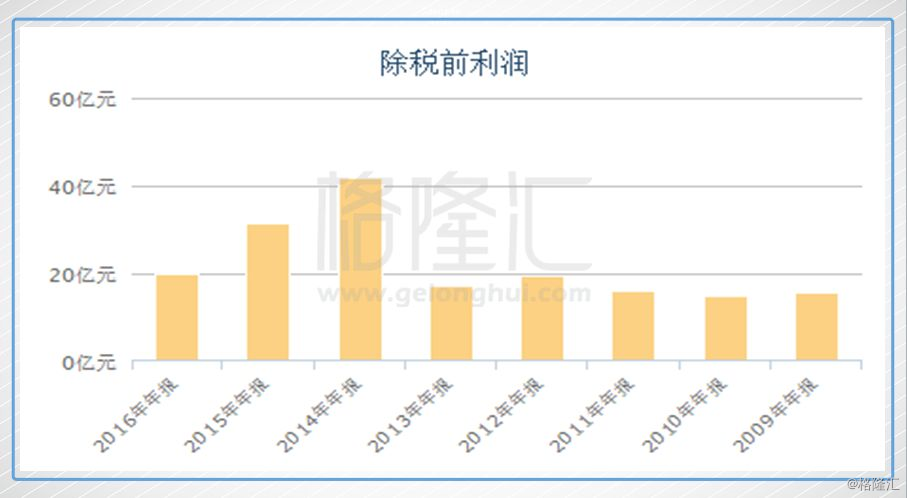

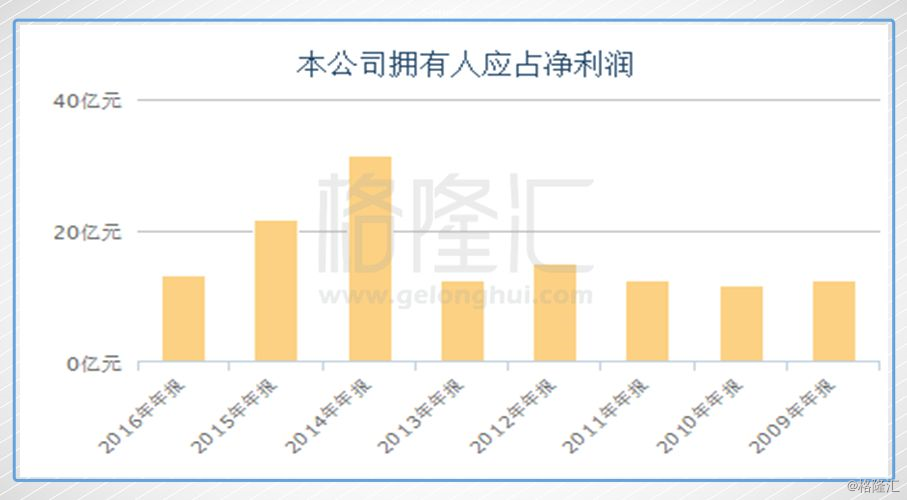

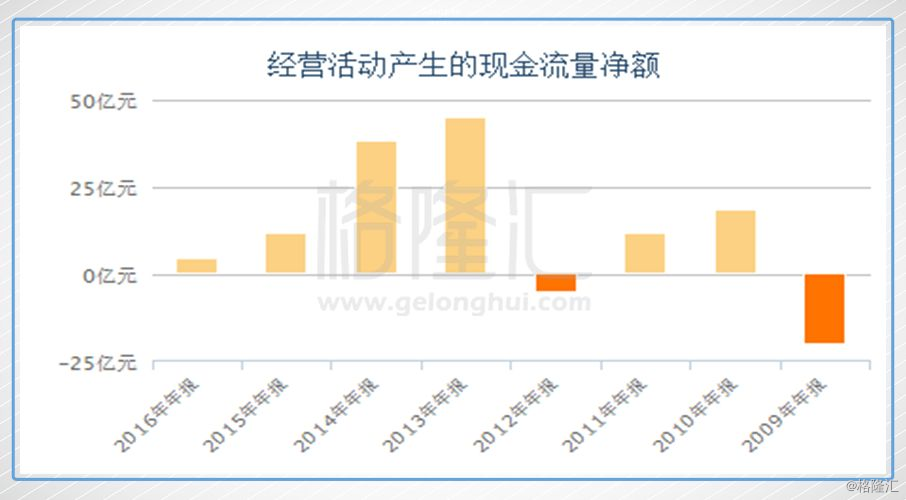

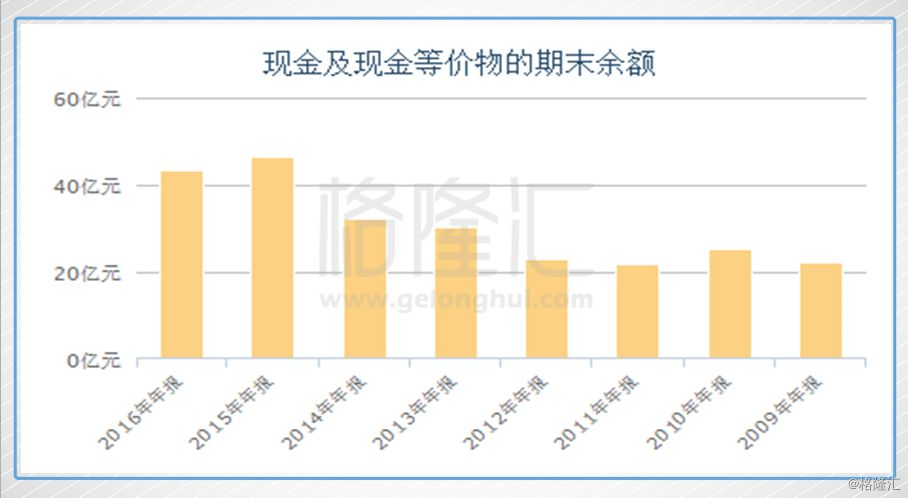

金融世界里,文字在图表面前都略显苍白。我们以数据为事实,用事实说话。创维已经发展成为年销售额稳定超过400亿港元等量级的公司。2009年以来的平均税前利润和归属股东权益净利润均值超10亿港元以上。经营活动净现金流与总现金流净额多数(年份)为正值,致使现金得到累积,2009年至今,账上现金一直呈现向上趋势。最新一期报告(2017H1)显示创维数码账上累积了78亿港元。

2014年之后经历互联网智能电视的销量与减价压力冲击后,除了硬件革命,还有内容革命等变化,3-4年的洗牌后,行业格局渐明,成为了市占率第一的创维数码,开始享受作为产业龙头的好处。其发展更多的是与整个行业发展及波动有关,对于正在普及与渗透的智能电视产业,稳定向上是大趋势。

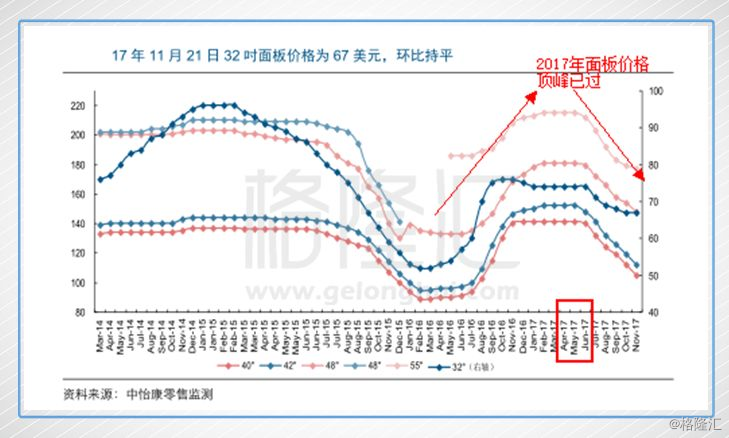

看好2017年创维基本面见底的基本逻辑是:18 年世界杯将刺激电视需求,同时面板价栺走低和大尺寸化带动电视需求增长。液晶面板是电视的核心部件,基本约占成本的六七成,因此面板价栺对电视厂商的获利能力有重要影响。创维在2017年上半年业绩造差的重要原因是产品的涨价幅度跟不上面板等成本的涨价幅度而造成税前利润大幅收窄而亏损。面板价栺在17 年 6 月以来开始承压,随着大陆更多高世代线的投产,面板价栺将继续走低。

面板价栺走低,一是有利于电视企业直接降低成本,二是有利于电视企业促销增量。面板价格下行周期是黑电企业盈利相对的蜜月期。有研究表明,面板价格与电视机价格基本同向波动, 传导时滞约为半年, 面板价格下行期间行期间, 会显着利好厂商盈利能力的提升。预期在2018年开始,面板价格下降的实际好处将会逐渐显现,2018年整体状况会比2017年要好。

同时大尺寸的趋势预示着产品价格的提升,以性价比着称的小米,其小米电视在不断地提价,同理发生在乐视身上,过去"软件补贴硬件""生态或内容补贴硬件"的玩法已经结束,未来随着需求增长(更新换代也占一部分),产品提价趋势明显。一方面面板价格回落周期开启,另一方面,未来需求上升、产品价格上升及高端智能电视的渗透率提高,行业总体利润肯定向好,回归景气。而作为龙头的创维将受益获利最大。

2017年4-12月(9个月),创维电视机总销量达1226.4万台,同比减少5%。其中,中国市场销量约596.2万台,同比减少20%,原2017年初计划国内销售1000万台;海外市场销量630.2万台,同比增长15%,而2017年海外原计划销售任务为900万台。明显海外销售进展优于国内市场,国内市场2017年同业共识为小年的概率大,2018年或2019年国内市场整体有望恢复(大年)。

4K电视机的毛利率及平均销售价格在所有电视机系列当属最高了,2017年12月创维在中国市场4K电视机的销售量约占61%,相比去年同期约占52%有所提高,这和了创维产品策略定位于高端有关,猛冲销量并非其经营的重点。与LG的联盟使得其在OLED屏幕的供应上得到支持,为占领中高端产品市场提供坚实后盾。

出于对未来市场的高端电视市场的看好和推动创维向智能化转型,2018年1月8日创维宣布在广州黄埔区的中新广州知识城内建设又一个智能产业创新基地,将投资约70亿元,实现智能家电年产量3000万台、智能系统和终端产品年产量180万台,合计产值约300亿元也,也与该区大力打造以LG为龙头的平板显示产业集群密切相关。创维将继续推进"智能化、精细化、国际化"经营战略。站在这个转折证据充分的时点,其估值正处于十年的最低区域,又有什么理由不让我们积极关注创维(751.HK)呢?

最后说回拟注入开沃新能源吧,这事情的演变本身已经非常明显。如果公布的方案不能支持股价,中小股东利益受损,大部分中小股东一定会投反对票,而只要否决了这个方案后,就不用担心"拖油瓶"了,凭着创维基本面好转的事实已被认识,股价应该会较大幅度反弹。同时由于大股东黄宏生因关联交易不能投票,所以决定这事情是否能落实关键在于中小股东手上,而作出否决是中小股东面临的最优选择。

聪明如黄先生等商界奇才早就猜到了结尾,于是乎,顺水推舟,2018年1月3日随即公布了放弃原收购开沃新能源汽车集团的计划,"缺钱"还是黄先生发展其新能源汽车大计的主旋律,大家猜猜,他还会在2017年报公布之日再做"顺水人情",通过大比例分红来抚慰曾经受伤的中小股东么?"赠人玫瑰,留有余香"还是很有道理的。

✦ 结尾部分

相濡以沫,不如相忘于江湖。

所以,

我走我的阳关道,你走你的独木桥!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339