研报 | “破发次新股”赛托生物:行业竞争加剧侵蚀利润,产品遭狙击竞争力下降

2018-01-15 17:48:10

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 蓑笠翁

编辑 | 汤包子

次新股破发早已经不是新闻,早在步长制药那篇文章中就已提及(一名新财富金牌分析师烧掉700亿现金需要多长时间?“次新股之王”步长制药700亿市值覆灭记);事实上,破发其实算回归正常,毕竟涨停拉上去的不止是股价,还有估值。

那破发之后又蕴含着多大的投资机会,就成了投资者关注的另一个焦点。

然而,对于次新股又存在另外一个问题,就是上市时间短,投资者难以验明其业绩的持续性。所以,风云君觉得对于那些估值仍高高在上的次新股,投资者耐心等一等是有必要的。

投资不仅是要选好标的,也是要选好时机。

那对于破发的次新股呢?风云君觉得投资者期盼也不要太大。我们知道市场是反复无常的,但有时候还是讲道理的。能够较早破发的,一般都已经是有迹可循的。基本上,这些上市公司某些方面已显现出颓势,且大都集中在业绩、或产品等方面。

所以,沿着这条线好好梳理,还是能摸清点门道的。今天风云君就跟大家一起探讨赛托生物。

注:赛托生物敲钟现场。

一、产品竞争加剧,侵蚀利润

赛托生物(300583.SZ)成立于2010年1月19号,并于2017年1月6日登陆深交所创业板,是一家用基因工程技术和微生物转化技术制造甾体药物原料的企业。

甾体药物原料为何物?风云君(ID:mvlegend)也是一脸懵。刚刚还说要从产品方面入手的,貌似在打脸?No,No,No,投资者千万不要误会,咱们不是从医学院毕业的,就不要尝试从医者的角度来理解这个产品,况且做投资面临的行业和产品多着呢!

真要一个一个学,得等到一千年以后?

所以,咱还是从投资角度看产品,那逻辑就是相通的:那就弄清楚产品在产业链的位置,产品市场有多大,产品的技术含量、竞争力如何,产品有无新的替代品,竞争对手情况等,也就差不多了。

一般而言,可以依托公司对产品的界定,然后再慢慢论证:

赛托生物设立后,以甾体药物核心原料——雄烯二酮为突破口,开发了系列化产品,成功地将基因工程技术和微生物转化技术运用于大规模工业化生产,实现了生物制药技术取代化学合成技术生产医药产品原料的工艺革新。

并利用基因工程技术,对微生物转化技术所需的菌种进行基因改造,获得了高转化率的菌种,并开发了相适应的工艺技术,该菌种基因改造技术和工艺技术在国内居于领先地位,依托上述优势,公司目前已成为国内采用生物技术制取甾体药物原料的重要供应商。

从公司的描述来看,个别字眼是非常有吸引力的。但不巧的是,风云君在竞争对手那里也找到了类似的描述。这就有点尴尬了。而且对行业做整体了解之后发现:

甾体药物是仅次于抗生素的第二大类药物,在国外有400多种,我国现有品种仅为其三分之一,且大多为中低档产品,离世界先进水平还有一定的差距。许多甾体药物,特别是技术含量高的甾体药物的研究在我国仍是空白。

这样一来就明朗了,这个市场确实很大,但是赛托生物处在了食物链的底端。

在这个位置,最明显的特征就是竞争激烈,而竞争激烈就意味着随着进入者的增加,这钱会越来越难赚。

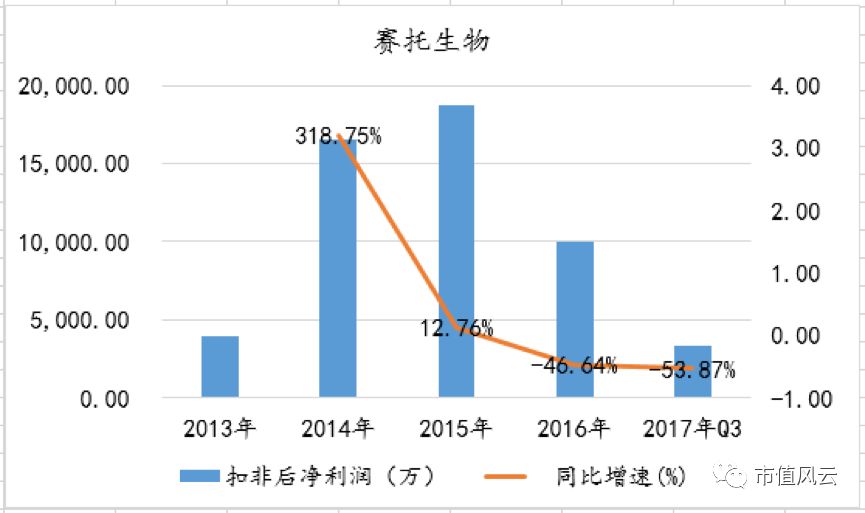

这点不难论证,从毛利率与净利润的数据上可以得到佐证。毛利率从2014年的46.46%已经下降到了2016年的33.62%,而公布的2017年3季报,毛利率再次下滑到了19.11%。

扣非后净利润见下图。虽然是2017年上市,实际上2016年的净利润同比就降了将近一半。到2017年前三季度共实现扣非后净利润只有2016年全年的三分之一,且与2016年前三季度相比下降了53.87%,可见,2017年全年的盈利情况不容乐观。

二、替代产品出现,推出股权激励

看净利润降幅如此之大,投资者就得警惕起来呢。

按理来说,低端产品的竞争都是拉锯战,短时间内是难以定胜负的。况且赛托生物前期在客户上应该也是有一定积累或者说优势的。但这形势的不乐观程度显然是超预期的。

既然如此,那就得再从其他方面论证下。而从竞争对手入手又是最快途径。风云君仔细找了找,果不其然,赛托生物最大的危机原来在这等着呢:

替代产品来了!

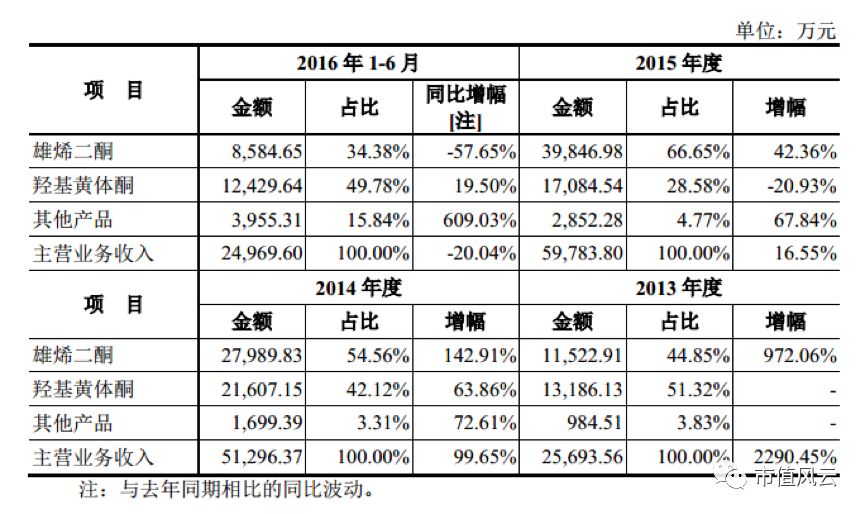

据赛托生物介绍,其主要产品包括雄烯二酮(AD或4AD)、雄二烯二酮(ADD)、 9-羟基雄烯二酮(9OH-AD)、羟基黄体酮、 4-稀物、甲基羟孕酮等甾体药物的核心原料。但事实上,从招股说明说披露的数据来看,主打产品是前两种(注:后续年报中未披露各产品的情况)。

那替代产品在哪呢?就是排第三位的9-羟基雄烯二酮,可替代排第一位的雄烯二酮。而赛托生物虽将9-羟基雄烯二酮排在第三位,但实际上可查到的2015年的数据是收入10.26万,相较而言,基本可忽略。

风云君比较好奇的是,这替代品自家也有,为何还会吃败仗?赛托生物给出的理由是竞争对手先其一步将该产品推入市场。

这也能说得通,毕竟赛托生物2017年IPO募资主打的就是年产700吨9-羟基雄烯二酮的项目。但看目前这进度,包括120吨4-烯物、180吨双羟基黄体酮两项目在内累计投资进度才到预计的2.76%。

就不知道等到建成了再来抢这份蛋糕,是不是黄花菜都凉了?

再者,还有一个技术问题,赛托生物并未提及。该产品的主要竞争对手新合新研发出了制备9-羟基雄烯二酮过程中最关键的菌种发酵技术,将行业内普遍的两步发酵方法改为一步发酵即得到产品,达到了收率高、成本低的效果。那赛托生物在技术上是否已经达到同等水平?

如果没有,那这虎口夺食就更难呢。

所以,赛托生物后续发展前景着实让人忧虑。而管理层似乎亦有此感,这上市一年不到就来了个股权激励。对于此,投资者自行评判。

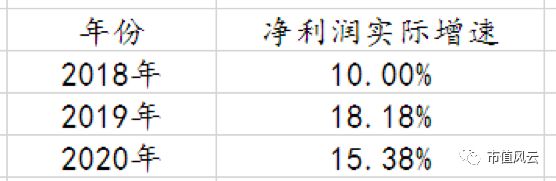

风云君就带大家看看行权条件,可以了解下在有激励的情况下上市公司未来的发展速度。

在风云课堂文章提过,这里面的净利润增长率需要转换,结果如下:

看起来似乎不错,整体保持了两位数的增长。但风云君在上一篇长文里说过,基数也很重要(风云课堂 | 以安控科技为例,深度讲解A股投资扫雷“三大指标”)。

果然,赛托生物在这里鬼精明地耍了一个花招!

一般咱们看到的股权激励,今年实施多以前一年度为基准;而赛托生物比较积极,2017年实施以2017年为基准。问题是,这实施之时2017年度还没完了,那后续给出的净利润基数靠谱不靠谱?实在不实在啊?

再者前面已经提到,2017年前三季度净利润同比大幅在降,而2016年的净利润同比亦是大幅下降,那这降了又降的基数再增长个30%、50%好似也多不到哪里去。

所以,未来当投资者看到净利润增长速度好像还不错时,先请冷静下,看一看历年的基数再做决断。

END/本文为市值风云APP原创作品,未经授权不得转载!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339