香飘飘三闯IPO之后

2018-03-12 20:36:24

来源:市值风云

原标题:香飘飘三闯IPO之后 市值风云APP原创作品 欢迎转发,转载需授权 作者 | 熊本熊(实习

原标题:香飘飘三闯IPO之后

作者 | 熊本熊(实习生)

编辑 | 小鸥

话说东汉末期,天下大乱,众人纷纷出来创业。其中刘备创业多次失败,在徐庶的力荐下,他与义结金兰的塑料兄弟关羽张飞,三顾诸葛亮于茅庐。亮亮终被其诚意感动,遂出山为其开疆拓土,成就霸业。

古有刘大耳三顾茅庐,今有香飘飘三闯证监会。

最早在2011年起,香飘飘便开始他的IPO进程,其中路途之坎坷,只有蒋老板能深刻体会,历经六年,才在2017年11月修成正果,撬开A股资本市场的大门,成为杯装奶茶第一股。

一、广告轰炸下的业绩增长

根据香飘飘(603711,SH)的招股说明书,香飘飘自2005年成立以来,实现多年的国内产销量冠军,也缔造了许多令人印象深刻的广告台词,比如「香飘飘奶茶一年卖出X亿多杯,能环绕地球X圈,连续N年,全国销量领先」或是最近的小清新广告「小饿小困,喝点香飘飘」,而这些狂轰滥炸的广告后面,是香飘飘连年巨额的广告投入。

那为什么需要高金额的广告投入呢?

这是源于快速消费产业的特性,在激烈竞争的行业里,公司得持续保持品牌影响力,而在电视剧和电视广告中持续植入产品,便能在消费者的心理种下一棵小草,靠着持续不断的浇水(广告),让小草发芽去影响其内心的偏好。

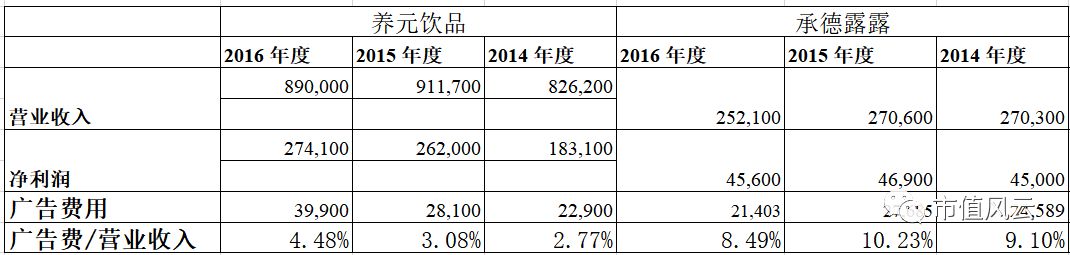

自2014年起,香飘飘的广告投入便迅速增长,占其营收的比重从6.07%飙升到24.83%。而其营收的增长没有像广告费那样高歌猛进,最近三年的增长都比较萎靡。以2015年为例,在广告费翻了近三倍的情况下,营收还出现了负增长。

再跟同行业公司对比一下,2014至2016年,香飘飘的广告费用占营业收入的比例平均值为11.48%,高于同样采用大单品战略的承德露露和养元饮品。自15年开始,香飘飘广告费用占营业收入的比例,便开始远超同行,可以看出近年来香飘飘对广告的投入越发激进。

同样是大单品战略的承德露露,在广告费用增速下滑后,其营收增长也出现停滞,所以在快消品的赛道上,广告投入是把双刃剑,如果未来香飘飘在这块的投入出现减少或停滞,企业的增长或将止步。

二、激烈的行业竞争

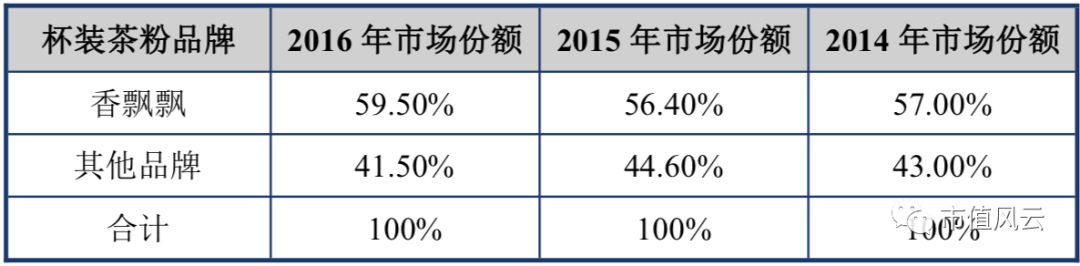

品牌是香飘飘的根基,尤其在食品安全越发重视的环境下,香飘飘借着渠道优势和巨额广告费砸出的品牌影响力,在近年掌握了杯装即溶性奶茶的半壁江山。

但从香飘飘研发费用的投入上,可以知道这是一个缺乏核心技术的行业,只要有利可图,新竞争者便会源源不断涌入,虽然香飘飘目前有着行业领先地位,但如果有新的品牌打造出爆款,对于它的市场份额将会产生较大的影响,对于这种门坎相对较低的行业,出现这样竞品的概率不会太低。

三、 行业面临的天花板

我们从香飘飘的招股说明书了解到,其产品基本分为两类,一类是杯装奶茶,一类是液体奶茶市场。

(1) 杯装奶茶市场

在杯装奶茶市场,香飘飘连续四年拿下五成到六成的市场份额,风云君觉得,行业的市场份额是有一定天花板的,广告费的投入所能新增的营业收入,是有其边际的,其边际效用会逐步递减。第二,杯装速溶性奶茶的市场容量,随着消费升级,社会整体消费能力提升,杯装奶茶将受到线下奶茶店较大的冲击。

(2)液体奶茶市场

因此香飘飘在招股说明书提到,他将花募集资金2.6亿进军液体奶茶市场,但这是一个寡头林立的市场, 统一、康师傅、麒麟、娃哈哈、三得利占有无菌灌装液体奶茶市场份额超过 72.1%,所以香飘飘要想从中分一杯羹,并不是太容易。

四、 消费升级下低端礼品业务的困境

在国民收入水平提高,消费升级已成确定趋势的背景下,香飘飘产品有着明显的淡旺季特征,其农历春节前两个月一般占其全年销量的40%左右,而在人民群众有更高物质追求的未来,春节送即溶性杯装奶茶大礼包,这与情人节送女朋友零食大礼包没啥区别,在饮食升级的当下,这些拿不上台面的礼品,在消费升级的趋势下,未来还能迅速增长吗?

总结

香飘飘的杯装奶茶发迹之初,中国很多城市奶茶店还十分鲜见,这才造就了消费者追捧香飘飘杯装奶茶的现象。

然而随着当今社会高速发展,全国各地大街小巷出现越来越多的各类品牌奶茶店,其装潢时尚新颖,店内服务员又是帅气可口美丽大方的小哥哥小姐姐。

现如今90和00后逐步作为奶茶消费的主力军,在懒人经济盛行的时代,香飘飘这种饮用不便、需要开水冲泡的杯装冲调类奶茶,又该如何赢得年轻人的认可呢?

在消费升级下,外卖都能干掉方便面,而奶茶店林立的现在,香飘飘的困局将继续演绎。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339