蒙格斯报告:债务水平超过拐点 去杠杆任重道远

2018-03-27 19:00:46

来源:凤凰网财经

作者:朱小黄

蒙格斯报告 金融法律行为研究会作者:朱小黄,凤凰财经研究院顾问,原中国中信集团有限公司监事长提要:2017年末,我国全社会债务规模已达到195.64万亿元,超过拐点31.6%,这意味着债务对于GDP的

蒙格斯报告 金融法律行为研究会

作者:朱小黄,凤凰财经研究院顾问,原中国中信集团有限公司监事长

提要:2017年末,我国全社会债务规模已达到195.64万亿元,超过拐点31.6%,这意味着债务对于GDP的影响已经处于负向阶段。从全社会债务的组成部分来看,当前中央政府债务对于经济增长的影响仍处于正向阶段;而地方政府债务、银行业债务、房地产上下游行业债务等已跨过拐点,进入负面刺激轨道。去杠杆任重道远。

(《蒙格斯报告三》的研究工作由中国行为法学会副会长、金融法律行为研究会会长朱小黄博士主导,朱博士系国务院特殊津贴获得者,原中国建设银行首席风险官、副行长,原中信银行行长、中信集团监事长。其它主要研究人员包括中央财经大学林嵩教授、中国建设银行风险管理部王林等。)

金融领域的杠杆指的是“使用较少的本金获取较高收益”,但扩大收益是以承担高风险为代价的:当资本市场利好时,高杠杆带来高收益;但一旦资本市场走衰,杠杆效应使得风险被迅速放大,引发抛售风险,进而进一步加剧资本市场的衰退,引发债务危机。过去的数年间,中国的债务规模迅速膨胀,引起了国内外关注。

防范债务危机的前提是对债务现状有着准确、清晰的认识。我国的债务规模有多少?如何进行计算?我国的债务规模是否合理?怎么判断其合理性?在社会的各个不同部门内,债务又呈现出什么样的特征?如果要降杠杆要从哪里入手?降到什么程度?惟道风险研究院联合中国行为法学会金融法律行为研究会、深圳大学风险研究中心推出的《蒙格斯报告之三:中国债务拐点研究》(以下简称《蒙格斯报告三》)深入、明确、科学、定量地分析了中国债务问题,以落实好去杠杆的要求,真正推进供给侧结构性改革,真正实现经济结构的调整和优化。

一、债务研究归根到底是要研究债务和经济增长的关系。

在经济增长理论中,经济增长的来源,也就是影响经济增长的因素分析,是其理论核心。在宏观经济理论中,学者们通常借助生产函数来研究不同要素对于经济增长的影响,以及要素之间的均衡关系。

哈罗德——多马经济增长模型:基于凯恩斯理论,该模型假定全社会只存在两种生产要素,即资本和劳动。两者按照一个固定的比例投入生产,不能相互替代。该模型还引入了时间和资本因素,从而将凯恩斯的理论长期化、动态化。

索洛模型:又称为新古典经济增长模型、外生经济增长模型。该模型使用了科布道格拉斯函数来描述全社会的生产过程。该模型和哈罗德——多马经济增长模型一样,同样假定全社会的储蓄全部转化为投资。不过,它假定作为生产要素的投资和劳动是可以互相替换的,同时投资的边际收益率递减,并且在生产函数中确定了技术的重要性。

索洛经济增长模型的分析结果显示,经济总量的长期增长率并不是由资本投入所主要决定的,劳动力增加和技术进步也决定了经济总量的增长。

二、债务的边际效应

第一,负债作为生产要素短期效应理论—— 边际收益递减规律

边际效益递减规律,或边际产量递减规律:指在短期生产过程中,在其他条件不变(如技术水平不变)的前提下,增加某种生产要素的投入,当该生产要素投入数量增加到一定程度以后,增加一单位该要素所带来的效益增加量是递减的。边际收益递减规律是以技术水平和其他生产要素的投入数量保持不变为条件进行讨论的一种规律。

从一个行业、经济体的负债角度看,其将负债作为资金资源作为投入生产,单位负债资源投入对产品产出的效用是不断递减的,换句话,就是虽然其产出总量是递增的,但是其二阶导数为负,使得其增长速度不断变慢,使得其最终趋于峰值,并有可能衰退,即可变要素的边际产量会递减。

第二,负债作为生产要素长期效应理论—— 规模报酬递减规律

一般来说企业的规模报酬变化呈现出如下的规律:当企业从最初的创业阶段开始快速增长时,处在规模报酬递增阶段。在追逐利润的驱动下,企业在品尝到生产规模扩张的好处后会继续扩大生产规模,此时企业的收益慢慢进入规模不变的阶段。如若再过分追求市场的主导权和市场占有率,继续扩大企业规模,就有可能进入规模报酬递减阶段。

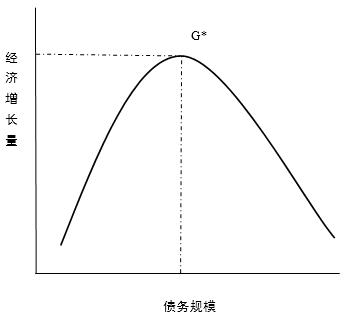

同样,对于一个行业或一个国家而言,如右图所示,当经济体从最初的小规模开始快速增长时,处在规模报酬递增阶段。在追逐利润、经济效益的驱动下,在品尝到通过增加负债,带动经济发展规模扩张的好处后会继续扩大负债要素的投入,此时经济体的整体收益慢慢进入规模不变的阶段。如若再过分追求经济规模效益,不断增加负债资源的投入,继续扩大经济规模,就有可能进入规模报酬递减阶段。

第三,寻找最佳债务规模,即债务拐点

在某一类经济实体扩大规模,当产量的增加规模小于投入的资本等要素的增加比例,认为是收益递减,可以定义为规模不经济。在经济发展过程中,不论哪一类经济体都是追求规模经济,避免规模不经济。因此,债务问题就需要研究取得最佳经济效益的合理负债等资本的投入规模及其和经济产出规模之间相互联系和配比。最佳债务规模,即债务拐点,是随着债务规模增加,相应的经济产出规模由增加到减少的拐点。

三、我国债务现状

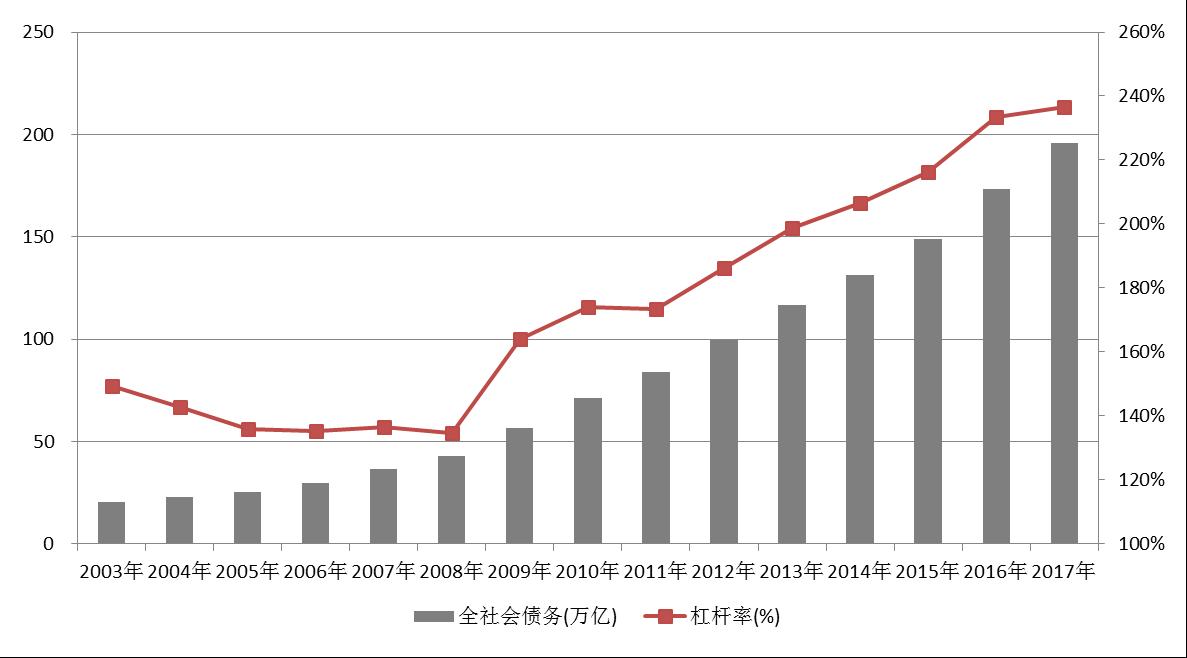

《蒙格斯报告三》指出,2003-2017年,我国全社会债务呈持续性增长,2017年达195.64万亿人民币,年平均增长率为17.54%。债务拐点为148.65万亿人民币(2017年价格),超过拐点31.6%,这意味着债务对于GDP的影响已经处于负向阶段。

根据我国宏观经济发展情况,结合债务规模及杠杆率变化趋势,可以将2003-2017年我国债务变化分为四个阶段:

第一个阶段,2008年之前可以看成债务规模稳定上升、杠杆率逐步下降阶段,此阶段,中国全社会债务的增长率在10%-20%之间,杠杆率由2003年的149.16%逐步下降到2008年的134.56%;

第二阶段为2008-2010年的债务规模和杠杆率跳跃式上升阶段,2009年和2010年中国全社会债务增长率分别为32.9%和25.66%,杠杆率由2008年的134.56%上升2010年的174.07%;

第三阶段为2011年-2015为债务规模和杠杆率的平稳增长阶段,增长率维持在15%左右,债务杠杆率每年以10%的速度上升;

第四阶段为2016年-2017年为杠杆率趋稳阶段,全社会债务规模和杠杆率的增速逐步放缓,债务规模增速放缓到12%左右,全社会杠杆率连续两年维持在230%左右。

分类来看,全社会债务的各个部分表现不尽相同。当前中央政府债务对于经济增长的影响仍处于正向阶段;而地方政府债务、银行业债务、房地产上下游行业债务等已跨过拐点,进入负面刺激轨道。具体来看:

中央政府负债对于GDP的影响不存在向下的拐点,中央政府债务的继续上升,仍能够会带来对于GDP的显著正面影响。

地方政府负债效应在2015年前后达到拐点;中国地方政府债务在2014年已经达到15.41万亿元,2015年末为17.18万亿元。已经超出测算出的债务拐点值14.96万亿元(2015年价格)。数据显示,地方政府债务拐点大概在2014-2015之间就已经达到了。2017年地方政府负债为16.47万亿元。

国有企业负债效应已经超出拐点。根据测算,国有企业的债务效应拐点为74.97万亿元(2015年价格)。而国有企业负债在2013年末为59.77万亿元,在2017年达到99.72万亿元。如果按照我们测算的债务拐点,我国国有企业债务规模已经远远超出拐点。

居民负债效应拐点已达到。根据测算,居民负债达到效应拐点时的规模为35万亿元(2015年价格)。而截至2017年末,我国居民负债的规模为46.65万亿元。这表明,在当前阶段,居民负债规模也已经超出拐点值;

外债效应拐点也已经达到。根据测算,外债的效应拐点大概在债务水平达到1.09万亿美元(2015年价格)的时候达到。而截至2017年9月末,我国外部负债规模为1.68万亿美元。这表明,在当前阶段,外部负债规模也已经超出拐点值。

此外根据课题组测算,煤炭行业达到拐点的时间是2010-2011年间,钢铁行业达到拐点的时间是2011-2012年间,有色金属业达到拐点的时间是2013年,房地产业达到拐点的时间是2013年,建材行业尚未达到拐点。不同行业拐点出现的时间呈现出由房地产上游逐步向下游传导的过程。

四、政策建议

1. 在宏观经济层面将债务规模控制作为工作重点,从整体上控制中国全社会债务水平。

2. 正确定位政府在经济增长中的作用和角色,加强政府债务管理。

3. 加强产业结构方面的全面调整,提升实体经济的发展潜力和空间。

4. 积极推进银行业向“价值管理”,提升银行业的竞争力。

5. 采用多种政策工具,合理推进房地产市场供给侧改革

《蒙格斯报告》简介:以“持续发布各种经济拐点变化,确定合适观察中国经济维度”为宗旨,《蒙格斯报告》把理论研究根置于经济实际,为中国经济问题的观察与研究开创了一个新的模式和研究方法及维度。报告以理论与实务为导向、以数据与计量为手段,为经济实际规划和管治,尤其是供给侧改革提供了理论与实践的依据。蒙格斯是动物“獴”的英文音译。“獴”主要以蛇鼠为食,生性警惕,日常活动中总会留下一只獴充当“哨兵”,一旦有危险情况出现,“哨兵”便发出特殊的叫声来提醒所有同伴,以此预警。经济生活中充满不确定性,各种经济现象都有从良性到恶性的发展过程,存在从量变到质变的“拐点”。该研究院致力于中国宏观经济拐点研究,旨在识别、分析、管理各类风险,建立各类预警体系,其推出的研究成果系列报告以“蒙格斯”命名,意在提醒政府、企业、个人对潜在的风险予以充分警醒,并采取适当行动。

[责任编辑:葛瑶 PF027]

责任编辑:葛瑶 PF027

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339