杉杉股份:板凳十年冷,业绩迎井喷

2018-04-24 19:36:14

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 清晖 / 流程编辑 | 刘博钰

宁波杉杉股份有限公司成立于1992年,是中国服装业的第一家上市公司。 20世纪末,杉杉股份(600884.SH)管理层谋求转型,设立杉杉科技有限公司进入锂电池领域。经过多年发展,杉杉目前已经成为国内唯一具备锂电池正极材料、负极材料、电解液的综合供应商。 2017年时,我们对杉杉2016年年报进行深度分析,通过当时的分析,我们得知,杉杉的利润构成中传统服装企业的占比已经微乎其微,杉杉在业务构成上已经成为名副其实的新能源上市公司。(杉杉股份2016财报解读:“不要太潇洒”的新能源帝国)

时光荏苒,光阴如白驹过隙,转眼一年又过去,杉杉新一年的财报也披露出来了。

这一年里,杉杉是否验证了我们一年前的那篇分析报告的判断,继续在新能源道路上锲而不舍呢?在新能源产业风云陡起的2017年,杉杉的财报报表究竟表现得怎么样?

根据杉杉股份最新的2017年年报,杉杉股份在2017年度中国锂电池产业链年度竞争力品牌排行榜上正极材料连续4年位列榜单第一、负极材料2017年首次夺得榜单第一,电解液位居榜单第四。

一、 往期报告概述

风云君从2017年开始关注到杉杉股份,关注的原因是:这家给人们的印象是已经非常牢固的传统服装企业,其财务报表却呈现出了一种完全不同的气质,服装业务,在其利润构成中已经微乎其微。

财务研究组在研究了杉杉股份2016年年报后,发布了名为《杉杉股份2016财报解读:“不要太潇洒”的新能源帝国》的研究文章。

我们把当时的观点概述如下:

- 杉杉股份经历转型之路后,新能源业务已成中流砥柱,锂电池材料业务在2016年营收占比已达到74.81%,而传统服装业务营收占比不到一成。

- 锂电池材料业务营收和净利双双大增,其中2016年度锂电池营收上升20.53%,净利同比上升180.78%,正极材料成为公司业绩爆点。

- 新布局的新能源汽车产业链,尚处于培育阶段,未来发展前景广阔。

- 储能业务立足政策风口,未来可能成为公司业绩新的增长点。

2018年4月18日,杉杉股份发布2017年年报。市值风云财务研究组通过对2017年年报研究发现,杉杉股份业绩持续向好,因此我们决定在上份研究报告的基础上,更新我们的报告。

二、 财务与经营分析

2.1 基本财务数据分析

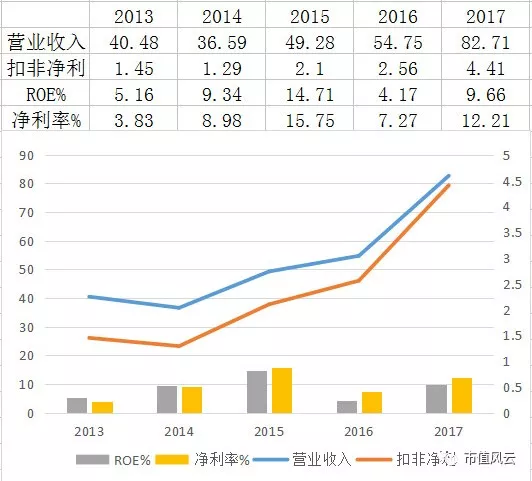

杉杉股份无论是营业收入还是扣非净利与去年同期相比,都实现了大幅度增长。

营业收入从2016年的54.75亿元上涨到2017年的82.71亿元,同比增长51.07%。相应的归母净利润和扣非净利润分别从3.3亿元和2.56亿元上涨到8.96亿元和4.41亿元,同比分别增长171.42%和72.07%。

我们总结了杉杉股份近5年的基本财务数据,如下表所示:

营收和利润(亿元)

从上表可以发现,杉杉股份自从2014年业绩稍有回调后,开始稳步增长。

营业收入从2014年的36.59亿元上涨到2017年的82.71亿元,年复合增长率达到31%。

扣非净利则从2014年的1.29亿元上涨到4.41亿元,年复合增长率超过50%。

净资产收益率(ROE)在2016年下滑后,于2017年迅速回升。对于杉杉股份2016年ROE突然下滑,我们在这里为刚开始看财报的小伙伴们解释下原因,也普及下财务基础知识:

2016年杉杉股份曾做过一次定向增发,金额高达34.45亿元。定增项目为年产35000吨锂离子动力电池项目和新能源汽车关键技术研发和产业化项目。

考虑到ROE=净利润/净资产,由于从项目投产到实现利润需要一定时间,而非公开发行股份从增发起就计入了净资产项目,因此当年ROE有所下降。

2017年该值又重新回到了2014年的水平,我们相信随着新增产能的逐步释放,杉杉股份的ROE有望不断升高。

随着杉杉股份营业收入不断提升和对费用的良好控制,2017年其净利率从2016年的7.27%上升到12.21%。

所以,总结而言,杉杉股份2017年实现了营收、净利和净利率三重增长的大好局面。

2.2 转型锂电池带来的业绩井喷

如果我们重新审视2.1小节的图表,就会发现杉杉股份2017年大有业绩井喷之势。

从营收上看,杉杉股份2015年增加了13亿,16年增加了5亿,而17年一年营收就增长了28个亿。

这28个亿是个什么概念呢?

我们对比一下杉杉股份2014年的数据就能够发现,这28个亿的单年增量营收相当于2014年全年营收的76%。相对应的,2017年单年新增扣非净利1.85亿元,比2014年全年的净利还要高。

换句话说,从获利能力讲,2017年杉杉股份通过自己的努力,单年“新创造”出一个杉杉2014版出来,这种增长不可谓不惊人。

每当我们去探索企业经营业绩大幅增长的时候,一定不能只盯着利润表上的综合数据,还必须深入了解企业的战略发展方向。因为企业的战略发展方向才是企业增长的源泉,是根本,利润表上的数据只是一系列经营决策的结果。

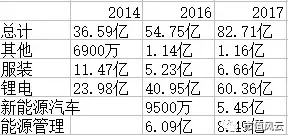

我们按照行业,分类列出了杉杉股份2014年,2016年和2017年的营收。

通过这张表格我们可以清楚的看出,杉杉股份能够做到从2014年到2017年,营收实现31%的增长,主要靠的是新能源类相关业务。

仅锂电这一个项目,就增收超过36.38亿,接近2014年杉杉股份全年营收,其他与新能源相关的项目(新能源汽车+能源管理)也为杉杉股份带来了14亿元的营收。

我们前面说到2017年杉杉股份业绩井喷,营收比2016年大幅增长,从上表也可以看出来,2017年营收比2016年大幅增长的部分也都来自于新能源业务,比如锂电这一板块就多出近20亿元营收,其他与新能源相关的业务多出了将近7个亿的营收。

三、 杉杉股份转型锂电带来的启示

3.1 滴水穿石,非一日之功

杉杉股份在上世纪九十年代末上市的时候,主业是做服装的,当时杉杉有一句著名的、大家都耳熟能详的广告词:杉杉西服,不要太潇洒。

我们都知道,这几年服装类企业的业绩大都不太好。可能有小伙伴会问了,那是不是做服装做的不好(或者其他主业没做好),咱们都蹭蹭热点,改行做锂电吧,只要站在风口,风足够大,说不定咱们也会飞起来。

但是当我们回顾总结杉杉股份的锂电史的时候,只能用“冰冻三尺非一日之寒,滴水穿石非一日之功”这句俗语来形容。

以下为杉杉股份进军锂电池和新能源业务年表——我们可以从中验证一下,蹭热点,和真正的转型背后所要付出的努力和心血,是多大的云壤之别(也请蹭热点的公司抽空羞愧的红一下脸吧,谢谢):

1999年研发锂电池负极材料;

2003年进入锂电池正极领域;

2005年进入锂电池电解液业务;

2009年开始研发动力锂电池;

2015年设立云杉智慧,进入新能能源汽车服务领域;

同年设立青杉新能源汽车公司,进军新能源汽车整车领域;

2017年参股洛阳钼业,布局新能源产业链上游······

从上述年表我们发现,杉杉股份的管理层是很有远见的,在世纪之交那会儿,就开始研究锂电了。

杉杉股份的实控人郑永刚曾在公开场合讲述过杉杉股份当初从服装转型锂电的过程:

1999年郑永刚意识到中国加入WTO后,服装将会受到国外品牌的冲击,因此其开始寻找新的业绩增长点。

当时郑永刚锁定了一家碳素研究所,该研究所有一个863课题,研究锂电池负极材料,郑永刚不懂锂电池这方面的技术,但是他懂得要把这些专家给挖过来。他为这些科研人员在上海买房子,给他们的配偶找工作,给他们的孩子找学校······

郑永刚很早就有长远的眼光,有转型的意识。

各位读者,切记:杉杉股份20年前刚进入锂电领域的时候,锂电池远不是一个风口上的产业,相反,那个时候服装很赚钱。人家现在喝汤吃肉,是坐了很多年的冷板凳的。

从杉杉股份转型锂电的过程和时机,我们或许能学到一些经验。

比如说,转型的时机不应是自己主业连年下滑后被迫的转型,而在自己拥有现金牛奶的时候,居安思危的发现一些新的投资机会。

选择这些投资机会的时候,因为自己的主业还在不断盈利,可以很从容的拒绝一些不好的生意;大力投资于一些有巨大上升空间的领域,这些新的投资机会有可能将在未来很多年后成为公司业绩主要的增长点。

早日转型、预判式转型,除了上面提到的现金充足,可选择面大这一优势外,还能够减少成本:想收购一个风口上的行业,溢价就会很高;如果想在风口上挖一些优秀人员也会困难,因为这时候人才大家都在抢。

3.2 三大锂电产品经营成果

杉杉股份自从1999年进入锂电池负极领域后,经过近20年的努力,目前已经成为正极材料、负极材料、电解液的综合供应商。

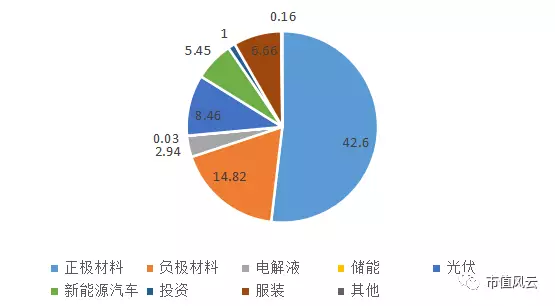

根据杉杉股份2017年年报,其分产品营收如下图所示:

从上表可以看出,锂电池与新能源相关业务占营收比例接近9成,而传统类服装业务占比只有8%。

杉杉股份于2017年11月通过关于公司控股子公司杉杉品牌运营服务股份有限公司境外上市的相关议案,杉杉股份将持续推进将服装类业务在香港分拆上市的流程。

分拆上市后,A股上市公司杉杉股份将完全聚焦于锂电池和新能源领域,利于投资者评估公司运营和为公司估值。

我们下面将对报告期锂电相关的三个产品做一个介绍:

正极材料业务:杉杉能源2017年全年实现销量21447吨,同比增长19.42%;实现营收42.60亿元,同比增长70.15%;实现归母净利润4.87亿元,同比增长179.54%。

2017年杉杉正极材料业务量价齐升,并控制相应成本,提升盈利能力。

产能提升方面,宁乡二期钴酸锂产线已于2017年4月率先投产,三元产线于2017年年底投试产。

杉杉能源在宁夏石嘴山市启动了年产7200吨高镍三元及前驱体项目,并于2018年3月陆续投试产。

2018年1月杉杉能源启动了10万吨高能量密度锂离子电池正极材料项目,其中一期一阶段1万吨产能预计2018年年底投试产。

负极材料业务:2017年杉杉负极材料业务实现销量30912吨,同比增长36.75%;实现营收14.82亿元,同比增长26.34%;实现归母净利1.01亿元,同比增长3.76%。

产能提升方面,宁波工厂2万吨成品产能于2017年10月陆续投试产,宁德在建产能2万吨,预计2018年年中达到投试产条件。

郴州杉杉年产7000吨石墨化产能预计2018年4月底陆续投试产,在建年产16000吨生料产能。

2017年启动了内蒙古包头年产10万吨负极材料一体化项目,一期预计2019年4月投试产。

电解液业务:2017年杉杉电解液业务实现销量6416吨,同比下滑11.40%;实现营收2.94亿元,同比下降29.83%。公司电解液业务销量下滑主要是受到第一季度新能源汽车补贴政策影响,导致销量不及预期。

产能方面,衢州20000吨电解液项目已于2017年11月投试产,年产2000吨六氟磷酸锂项目将于2018年4月底投试产。

四、结束语以及展望

从行业角度看,以新能源汽车为代表的下游行业的高速增长,使得锂电材料业务在2017年快速增长。

根据高工锂电数据,2017年中国正极材料产量20.8万吨,同比增加30%;中国正极材料总产值417亿元,同比增加95%。2017年负极材料产量14.6万吨,同比增长23.7%;2017年中国负极材料市场产值同比增长28.5%,达83亿元。

2017年中国电解液产量11万吨,同比增长23.3%;2017年国内电解液产值为63.6亿元,同比增长3.9%。

中国三大材料保持高速增长,国产化率不断提升,正极国产化率达到92%,负极材料、电解液的国产化率超过98%,只有少量依靠进口,这些都为杉杉股份锂电业务的发展带来了良好的外部条件。

从杉杉股份自身来讲,根据上市公司2018年4月18日发布的一季报预告,杉杉股份一季度实现归母净利比上年同期增长5500万元-7500万元,增幅高达65.93%-89.91%。

杉杉股份在业绩预告中提到,公司预增的主要原因为锂电池正负极业务经营业绩同比增长以及新能源汽车业务经营业绩同比减亏所致。

我们相信杉杉股份在锂电下游行业不断增长和公司对成本端良好控制的情况下,会有一个业绩持续增长的过程。

END/本文为市值风云APP原创作品 欢迎转发,转载需授权

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339