大华股份:1季报动态检视

2018-04-27 14:24:18

来源:水晶球财经网

原标题:大华股份:1季报动态检视 本文是楼主的第23篇文章,属于挖票系列(动态检视) 最近一直在忙着

原标题:大华股份:1季报动态检视

本文是楼主的第23篇文章,属于挖票系列(动态检视)

最近一直在忙着看书,一季报已经开始密集出炉了,准备看一下手中筛选的标的情况,大致做个动态检视,海信科龙HK,大华股份,华夏幸福,一个个来吧!今天先来大华股份。

先从A股安心组合1号跟进标的开始:

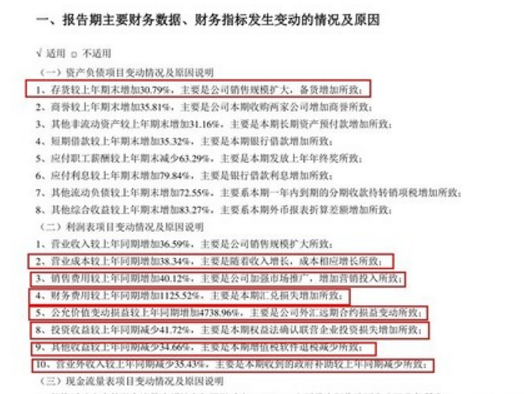

大华股份一季报情况

点评:营收同比增长36.59%,净利润同比增长3.03%,扣非同比增长1.96%,增收不增利,这个数据算历年来一季报中比较差的,仅比2015年要好,对比一下海康威视的数据,相差很多,海康威视,营收同比增长32.95%,净利润同比增长22.64%。

下面看看具体原因:

其实营收增加可以预见,这没问题,关键是营业成本,销售费用也同比分别增加38.34%和40.12%,政府的退税补贴也减少了35.43%,财务费用增加的也太多了,增幅为1125.52%,远期合约损益增加4738%,这两部分变化未免太大了。不妨翻翻2017年1季报看看到底怎么回事儿。

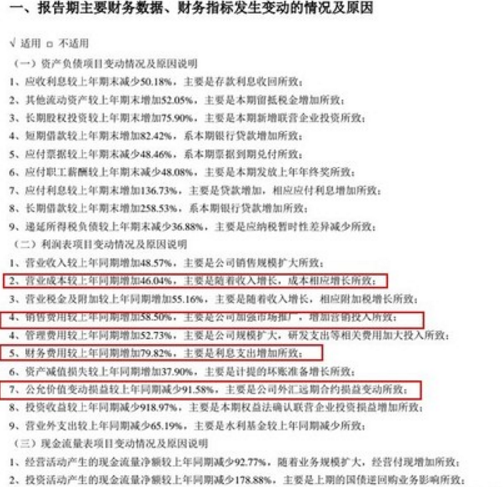

2017年大华股份一季报如下:

其实最主要的变动还是在公允价值变动损益和财务费用增加额的差异。

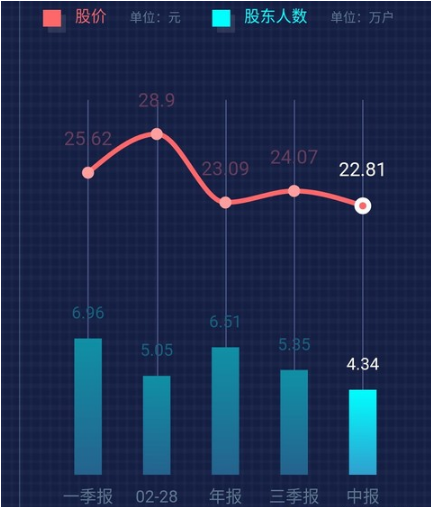

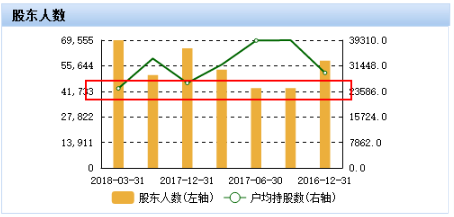

点评:股东人数增多,不算太好的消息,筹码分布增多,波动会比较大。

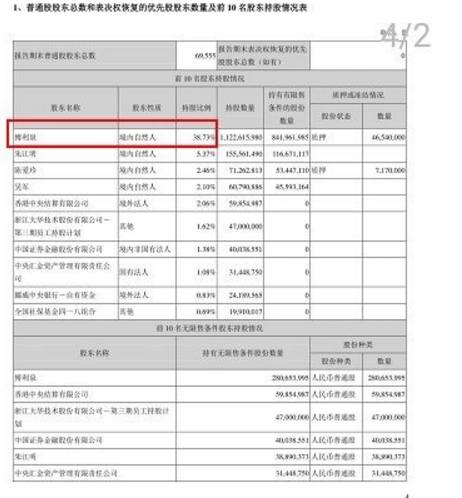

同比2017年一季报,老傅已经差不多减持了3%左右的股份,从41%到38%左右。

大华的一季报主因还在于汇兑损益的影响,差不多有1个亿左右的影响,3.85/2.85=1.35%, 正常应该有35%的净利润,一个汇兑损益,没了。

对大华的相关趋势跟进,换个角度看,如下图:

结论:明天有可能杀一杀估值了,等等看,有没有好机会,大华股份,历史PE最低为22,当前PE27.91,当前价格22.31元,慢慢看能杀到什么程度。最狠的程度杀到历史最低的22PE,那么股价在18.07元左右,不知道能够到什么样的程度,总之越低的话,给的机会越大,因为大华的净利润增速减缓其实主要是汇兑损益造成的。

作者:进入击球区

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339