尽管备受质疑,加加食品首发申请仍顺利通过发审委审核。而就在最后一批入股的PE中,“嘉华系”背后却有保荐人东兴证券大股东中国东方资产管理公司的身影。[详细]

在2010年8月23日至26日的四天内,接连进行了四次增资及股权转让,将股份以不同的价格分摊给家族成员、高管及PE,但并未依照规则对适用股份进行相关的会计处理。[详细]

|

公司是一家集研发、生产、营销于一体的大型调味品生产企业。主营业务为酱油、食用植物油和其他调味品。[详细]

招股书显示,2010年6月,加加食品前身加加有限在明晰了重组方案和股权架构设置之后,引进了最后一批新投资人。而这其中就包括了嘉华优势、嘉华卓越、嘉华致远三家创投公司。嘉华卓越的合伙人出资比例中,东方资产以2000万出资成为第二大出资人,出资比例为24.6914%。按此计算,东方资产间接持有加加食品近1.59%股权。而东方资产也正是加加食品保荐人东兴证券的第一大股东。[详细]

IPO前的股权激励行为素来是发审部门监管的重点,员工与战略投资者对拟上市企业的投资,若处于同一次决议的同一次增资或股权转让,但价格却存在差异的,应视为股权激励,适用股份支付会计处理――摊薄当期利润。但是,在加加食品2010年度及2011年的会计报表中,管理费用项下并未体现出任何对应的股权支付内容。[详细]

对于加加失守上海市场的窘境,从其财务报表看出些许端倪。招股书显示,加加食品今年上半年的净利润为5630.72万元,去年全年净利润为13280.89万元,上半年的净利润远不及去年一半;今年上半年的经营性现金流为-807.95万元,去年全年为8214万元,但今年上半年的短期借款额却在去年的基础上翻番,总额达到2.01亿元。[详细]

从形式上看,加加有限应是外资控股企业无疑。但从加加食品披露的信息看,在香港加加设立加加有限的过程中,在履行的外商、外资审批程序方面存在诸多瑕疵,并持续多年。另外,加加有限成立时名义上注册资本为500万元,但实际出资仅为64.20万元,直到加加食品筹备上市时,到2010年8月11日,才将此注册资本补缴到位。[详细]

业内人士介绍,股权激励是大股东对公司高管及核心人员的一种变相酬劳支付方式,监管层要求公司将股权激励按照股份支付进行会计处理,是为反映公司真实情况。会计处理方式上,将采用同一次增资或对战略投资者转让价格作为公允价值。[详细]

加加食品让人生疑的不仅是上述股权支付问题,其历史财务年度关联方对公司的大额占款问题也让人捏一把汗。2007年以来,公司控股股东卓越投资、实际控制人杨振家庭中的杨振、肖赛平和关联方可可槟榔屋因资金周转需要向公司借用资金 。[详细]

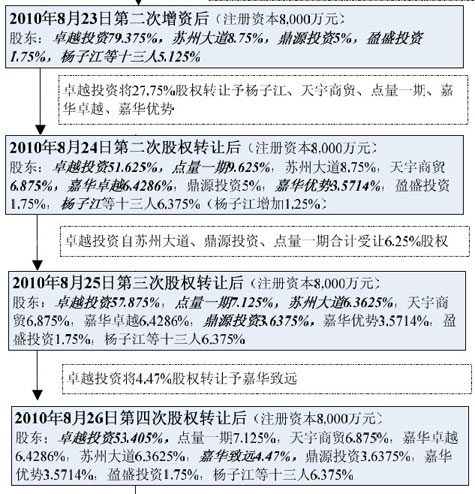

记者查阅加加食品的招股书发现,加加食品在2010年曾有过数次增资与股权转让,中间各种曲折犹如一幕跌宕起伏的央视“大戏”。招股书显示,加加有限的控股股东卓越投资于2010年6月8日将其持有加加有限514.29万元的股权转让给了嘉华卓越。[详细]

细究此次密集股权转让,苏州大道、鼎源投资、点量一期3家创投入股时机很是“突然”,而受益又明显最为丰厚。这3家创投为何如此好运呢?加加股份为何如此慷慨?带着这些疑问,记者力图找出背后玄机。加加食品后来密集诡异的股权转,显示当时的相关增资协议并非如招股书所述般简单,很可能存在某种意义上的“对赌条款”。[详细]

中国证监会11月30日晚间公告称,加加食品集团股份有限公司的首发申请获通过,但其上市前景并不被看好。加加食品招股书中一系列蹊跷的股权转让和今年上半年相关财务数据的突变受到市场的质疑。有媒体指出,在加加食品的密集转让股权中,很可能存在某种意义上的“对赌条款”,同时其市场份额遭竞争对手蚕食,成长性堪忧。[详细]

盈盛投资系本公司及全资子公司中层管理人员、优秀员工为持有本公司股权 而设立,未从事生产经营活动,也未持有其他公司的任何权益。

天恒投资系本公司核心营销人员为持有公司股权而设立,未从事生产经营活 动,也未持有其他公司的任何权益。

发行人股东天恒投资、盈盛投资于2011 年2 月15 日分别承诺:自公司股票在证券交易所上市交易之日起36 个月内, 不转让或委托他人管理其所直接或间接持有的公司首次公开发行股票之前已发行的股份,也不由公司回购其直接或间接持有的公司首次公开发行股票之前已发行的股份。

凤凰网 财经中心 出品,欢迎收藏

所有评论仅代表网友意见,凤凰网保持中立