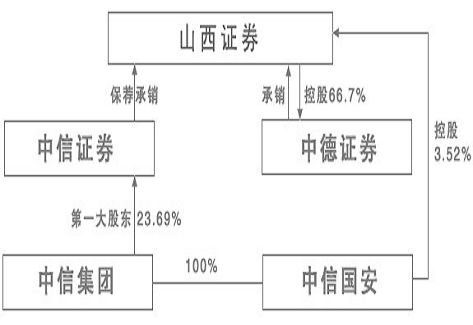

此次IPO,山西证券的保荐人为中信证券,中信证券又与中德证券作为其联席主承销商。这其中的关系有些错综复杂。中德证券是山西证券去年与德意志银行合资成立的公司,山西证券持股比例为66.7%。中德证券主要是为山西证券突击保荐业务。

山西证券2009年度的净资本为17.44亿元,排在59位。全年的总营业收入为13.69亿元,排在44位,其中,经纪业务净收入为11.71亿元,排在40位;投行保荐业务净收入为1.22亿元,排在28位。全年的净利润6.13亿元,排在42位。山西证券的资产管理业务带来的收入则少得可怜,几乎可以忽略不计。

7月中旬,券商评级终于揭开了神秘面纱,山西证券的结果让人大失所望,券商分类评级从BBB连降两级成为B级。而且根据理财周报投行实验室的测算以及核实,山西证券去年还是BBB,今年却连降两级。对于被降级的原因,一位不愿透露姓名的熟悉山西证券人士认为,山西证券IPO被否很可能跟其服务部不规范被证监会点名有关。