2850点告急 扑街之后A股还会好吗?

2016年01月17日 22:18

来源:中国基金报

作者:中国基金报

随着熔断、大小非、贬值等利空因素逐渐消退,无风险利率再次快速下降带动权益资产吸引力回升,短期市场有望在急跌后开启蹲后弹行情。富国基金2016年度资产配置及投资策略会时间:2016年1月22日周五下午14:00地点:上海浦东陆家嘴(具体等待短信通知)演讲嘉宾:

中国基金报微信:chinafundnews

【导读】明天周一又要开盘了,小伙伴们肯定在想着明天股市是跌呢还是涨?今晚奉上两篇分析师的研报,给大伙一个投资参考。分别是广发策略研究的《“估值底”已无意义,关键是寻“人心底”》跟海通策略研究的《为何开年集体误判?有没有变盘的信号?》

文章来源:广发策略研究、荀玉根-策略研究

“估值底”已无意义,关键是寻“人心底”

广发证券策略研究团队指出,在剔除金融板块的情况下,A股的估值明显缺乏优势,并且其净资产的盈利能力也明显低于2005年和2008年的水平。而从市场情绪来看,重聚人气需要大量时间。在过了四年“好日子”以后,要做好持续过“苦日子”的准备。

估值角度

从A股几次历史底部的PB比较来看,目前的估值水平确实已经非常接近历史底部了,但主要是受低估值的金融板块影响;剔除金融板块后,A股PB水平仍远高于历史底部。A股整体目前的PB水平为1.7倍,而在2005年998点的时候为1.6倍,2008年1664年的时候是2.0倍,可见目前的估值已经非常接近历史底部的水平了。但其实将A股整体估值水平压得这么低的主要原因是金融服务板块的PB水平目前只有0.9倍,比前两次底部时的估值水平整整低了50%。如果将金融服务剔除,那么A股目前的PB水平为2.3倍,比历史底部还是高了40%。

截图

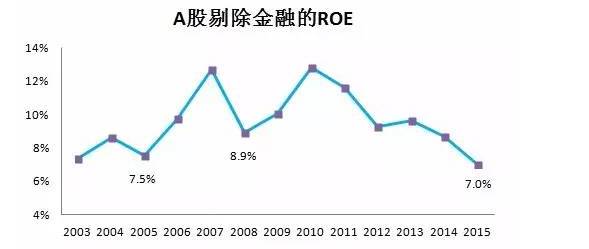

更重要的是:A股剔除金融后,其净资产的盈利能力(ROE)已经明显低于2005年和2008年的水平,这使得单纯通过PB绝对值的比较已经没有意义了。PB代表的是对净资产的估值,但是A股剔除金融后,其净资产的盈利能力(即净资产回报率,ROE)却在最近几年持续回落——预计A股剔除金融后的2015年ROE只有7%,将创历史新低(2005年998点时A股剔除金融的ROE为7.5%;2008年1664点时A股剔除金融的ROE为8.9%)。可见:A股剔除金融的PB比历史底部高了40%,但即使其PB再跌40%回到历史底部的水平,你也不能说估值已经见底了,因为目前的ROE已经远不如往年,单纯比较PB的绝对值已经没有意义了。

截图

市场人气

相比前两次“股灾”,本次暴跌之后“人心的溃散”变得更加明显,而要让市场重新集聚人气将是一个非常漫长的过程。

从机构的角度来看:一方面,去年四季度新发了很多追求绝对收益的产品(比如保本基金、二级债基、年金、万能险等等),他们是去年四季度A股市场最重要的增量资金来源,但是年初以后的暴跌使得他们辛辛苦苦累积的“安全垫”被瞬间击穿,很多产品受交易规则限制,不得不全部清仓。接下来他们需要重新累积“安全垫”,然后根据“安全垫”的厚度逐步增加股票仓位,这将是一个非常漫长的过程;另一方面,很多追求相对收益的公募基金在去年底为了搏排名,都将股票仓位顶得很高。而新年之初即开始暴跌,且成交不活跃,这使得他们很难迅速减仓,相当于是被“高位闷杀”。因此接下来市场如果真的开始企稳,对他们来说首先要做的是把过高的仓位慢慢调整到中性水平,并且在结构上也要从极端偏向中小盘调整到均衡配置。

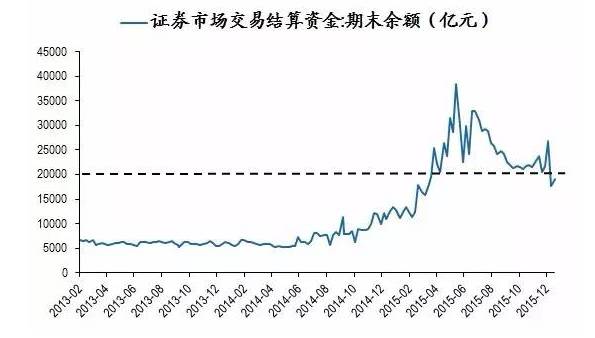

从散户的角度来看:在去年的两次“股灾”之后,证券市场交易结算金余额都经历了明显的下滑,但从未跌破过2万亿元,这说明很多散户在“股灾”后进行了减仓,但是减仓后的钱并没有通过银证转账转出,而是随时准备着“入市抄底”;而本次暴跌之后,证券市场交易结算金余额已迅速跌破2万亿元,这说明很多散户可能已经“彻底死心”,因此将钱通过银证转账转出,转而投向其他资产,这些钱要再次回归股市可能需要等到A股再次显现“赚钱效应”之后。

截图

耐心等待

“人心底”如何寻?——关键要让大家重新看到改革和转型的希望,在“调结构”和“保增长”的核心矛盾没有解决之前,我们需要继续等待。促发2013-2015年A股牛市的核心因素不是业绩,也不是流动性,而是投资者风险偏好的不断提升,而风险偏好提升的核心驱动力来自于大家对于改革和转型的乐观预期。但是随着改革进入“深水区”,将无法避免地开始触动一些既得利益,所谓“触动利益比触动灵魂还难”,改革进一步向前推进将困难重重(在2013年以后启动的一系列改革,如自贸区、国企改革、一带一路等,几乎都是带来增量利益,而不会触及既得利益,但这一次推进“供给侧改革”,无论是减税还是去产能,都会触及既得利益)。很多人认为现在的监管层有足够的魄力去“触动利益”,就像98年朱镕基启动“三年国企脱困改革”时那样。但我们要看到98年的改革背后还是有很多积极的政策对冲因素——在98年“国企脱困”改革启动后,同年7月份又启动了地产市场化改革,在99年还成立了四大资产管理公司处理银行坏账,这些措施都有力地对冲了当时员工下岗和信用违约带来的风险。而目前来看,监管层似乎还没有找到很好的办法来对冲“供给侧改革”带来的经济冲击和社会冲击,在这种情况下如果盲目加大减税力度和去产能力度,将可能对经济基本面和社会稳定性带来极大的风险。因此我们认为A股市场风险偏好的再次提升,需要让大家看到“调结构”和“保增长”矛盾的解决之道,对于这一天的到来我们怀有绝对的信心,只不过现在还需要给监管层更多的时间来运筹帷幄,在此之前风险偏好还难以迅速提升,因此我们也还需要继续等待。

我们的市场观点:在经历了大幅暴跌之后,A股市场确实有可能在短期企稳甚至反弹,但是中期我们仍要做好过“苦日子”的准备,未来半年更可能是“震荡慢熊”。年初以来A股的跌幅已近20%,甚至很多股票在两周之内被“腰斩”,可以说“下跌的空间领先了时间”,因此短期内完全有可能出现技术性的企稳甚至反弹,但是我们建议投资者要降低对反弹高度的预期(很多投资者还指望着在接下来的反弹中“迅速扳回来”,但我们认为接下来即使有反弹,也很难有去年9-11月那样大的反弹空间)。从中期(半年)的角度来看,由于股市再次集聚人气将是一个非常漫长的过程,因此我们预计市场更可能是一种“震荡慢熊”的走势,大家首先还是要调整心态,在过了四年“好日子”以后,要做好持续过“苦日子”的准备。

为何开年集体误判?有没有变盘的信号?

16年伊始市场就以恐怖式的暴跌开局,短时间的暴跌之下,投资者情绪变的格外悲观。当下时点如何看后面的市场行情?砸坑之后市场还有没有机会,还是会一路下跌?我们的看法是,短期不用太悲观,砸坑下蹲之后还会有反弹的机会,行情还是值得珍惜。

何开年集体误判?市场环境变了

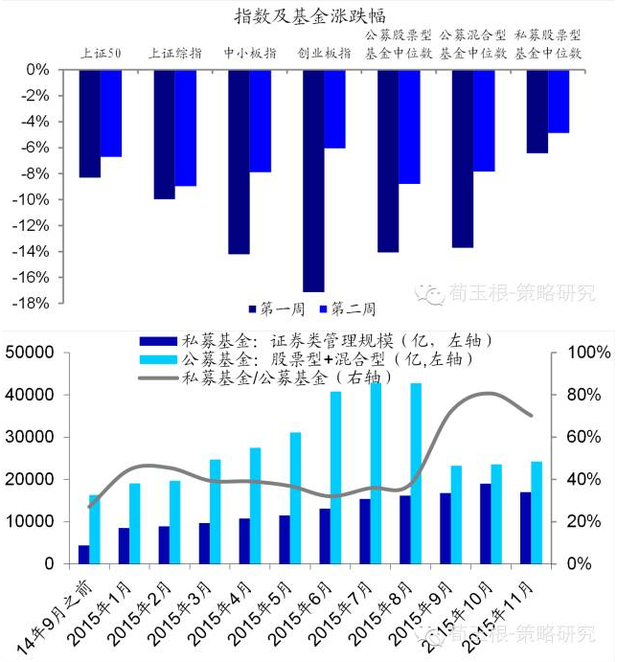

市场开年急跌,集体误判。15年底多数分析师和投资者对16年初的行情相对乐观,普遍认为会出现春季躁动行情。最终市场连续大跌两周,上证综指跌18%,创业板指跌22%,半年内出现第三次股灾。公募基金普遍跌幅明显,尤其是第一周,说明15年底时仓位普遍较高。大股东解禁减持、人民币贬值冲击、熔断机制成为市场暴跌的三大元凶。暴跌之外,更值得反思的是,从615到818,再到16年初,短短半年时间A股就经历了三次暴风骤雨式的股灾,背后深刻的原因究竟是什么?在我们看来,这与市场参与主体的变化息息相关,绝对收益投资者占比大幅提高,市场一旦出现回撤,止损卖盘导致跌幅迅速扩大。

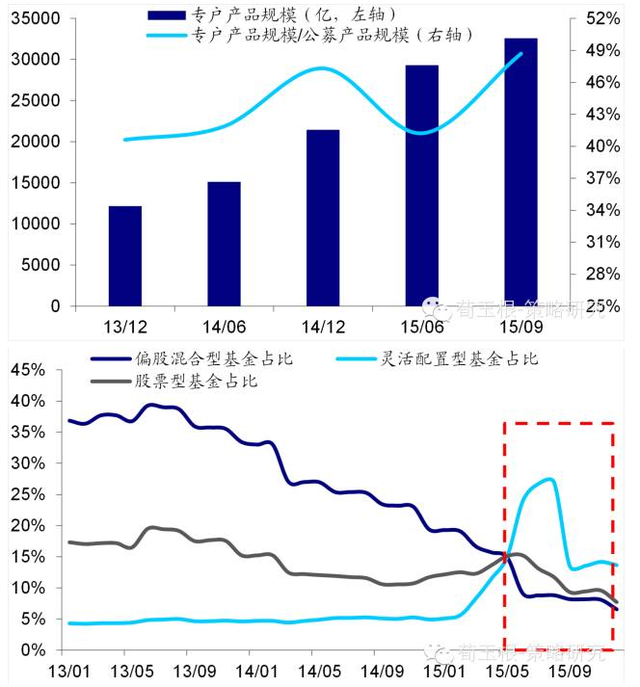

市场参与主体已经发生改变。14年9月私募基金(证券类,数据源自基金业协会备案登记,未包含全市场的私募规模)管理规模约4400亿,与公募基金(股票+混合型)规模比为3:10。之后随着市场快速走强,牛市趋势明确,私募基金规模快速增长,15年9月以来私募基金规模稳定在1.7万亿左右,与公募基金(股票+混合型)规模比达到7:10。而且,公募基金专户产品规模过去两年快速增长,从13年12月12192亿上升到15年9月32591亿,与公募产品相比由4:10上升到5:10。随着《公开募集证券投资基金运作管理办法》于15年8月8日开始生效,股票型基金股票投资下限从60%提升至80%,大部分基金出于仓位和投资策略考虑,纷纷将旗下股票型基金变更为灵活配置型,对应股票仓位也从80%-100%变更为0-95%,区间明显扩大,对应投资手法上也更加重视趋势交易。此外,杠杆类产品仍多,615股灾前A股场内融资加场外融资额占流通市值高达7.2%,占自由流通市值15%左右,目前场内融资余额依旧有1万亿,场外融资预计2000亿以上,融资占流通市值仍有3.5%,占自由流通市值占比7%,而海外平均水平仅2%上下。以私募基金和专户为代表的绝对收益投资者增多、杠杆产品多,使得趋势投资占比高,下跌时强化趋势。

截图

从市场自身运行规律看,涨多了有跌、跌多了有涨,多空双方都是在不断角力变化。虽然年初的暴跌有前面三个利空因素催化,但目前来看,情况正发生变化。

减持新规与熔断暂停,维稳市场信心。年初市场下跌的一大诱因就是对大股东解禁减持的担忧,但随后1月7日证监会率先发布《上市公司大股东、董监高减持股份的若干规定》,明确提出“大股东(持股5%以上股东)在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的1%”。随后1月9日上交所和深交所纷纷发布“关于落实《上市公司大股东、董监高减持股份的若干规定》相关事项的通知”,对通过大宗交易进行减持的漏洞进行弥补,1月13日沪深交易所更是深夜发声,表示将严控大股东减持行为,并采取专项措施加大监管力度。而且年初至今,两市已有100多家上市公司大股东先后做出不减持承诺,进一步稳定减持预期。此外1月8日熔断机制的暂停也有助于市场回归常态交易。

人民币汇率阶段趋稳,缓解恐慌情绪。人民币年初的突然贬值引起市场恐慌,不过当下人民币汇率已阶段趋稳,有助于缓解投资者悲观情绪。中期角度

看,汇率和股市都是因变量,主动贬或被动贬,股市表现不同。当货币宽松、经济增长稳定时,汇率贬值可称为主动贬值,此时股市上涨,如08年底到14年10月的美国,12年底到15年7月的日本。而在经济受困、基本面恶化时,汇率贬值可称为被动贬值,此时股市下跌,如14年7月俄罗斯货币贬值对股市带来的冲击。回到国内,人民币贬值从14年初正式开启,贬值的背景货币政策不断宽松,并对冲了经济增长下行压力,所以汇率贬值的过程中,股市是上涨的。未来,人民币的贬值会否演变为被动贬值,这取决于中国经济增长的状况,及与美国经济增长的对比。另外,此次贬值与811汇改不同的是,其他新兴市场国家汇率并未跟随贬值,因此全球金融风险的担忧短期同样不必多虑。

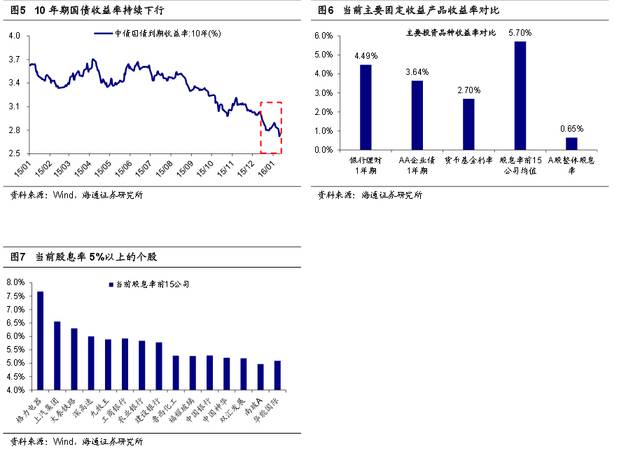

债券收益率下行,积极信号出现。回顾历史上市场阶段性见底的过程,都是债市率先表现,然后传导到股市,典型如11年熊市大跌后见底、14年牛市全面爆发前的底部。我们在15年8月27日《股市,值得你慢慢靠近》前瞻性判断市场接近底部,核心逻辑之一就是基于双降后利率下行带来的股市配臵机会。现阶段来看,虽然股市开年并不如意,但债市却在发生积极变化,16年以来,10年期国债收益率已从2.9%一路下行至2.75%。进一步对比当下主要资产的收益率水平,1年期银行理财收益率4.49%、AA级企业债收益率3.64%、余额宝年化收益率2.69%,而以2014年分红计算,目前上汽、格力、大秦铁路等股息率再次回到5%以上,大类资产的比价效应再次向股票市场倾斜。

截图

此外,成交量已经萎缩,并且下跌中突然出现大阳线。目前成交量距前期高点已经萎缩57%,这是做空动能削弱的迹象,97年2月市场回调成交量萎缩80%,07年530萎缩68%,15年9月萎缩64%。高位突然出现大阴线和低位突然出现大阳线,都预示着市场可能孕育变化,如15年5月28日、8月底,这次14日出现了大阳线。强势股开始补跌之后,也说明做空动能释放充分。另外,以深证300分级A、创业板A为例,大幅上涨通常预示着市场情绪极度悲观,往往物极必反,如15年8月底,1月15日二者再次大涨。而从融资余额代表杠杆资金来看,规模的变化反映市场情绪,15年8-9月降至9000多亿,目前再次回到1万亿附近。且证监会称,融资平均维持担保比例约250%,股票质押整体平均履约保障比例约280%,都没有平仓压力。

随着熔断、大小非、贬值等利空因素逐渐消退,无风险利率再次快速下降带动权益资产吸引力回升,短期市场有望在急跌后开启蹲后弹行情。

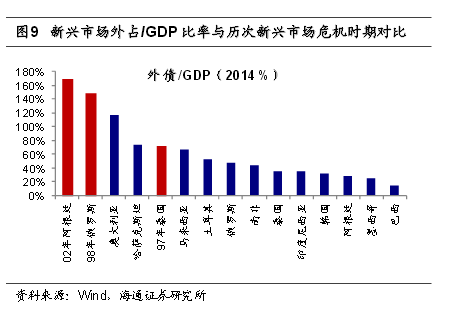

全年且行且观,鳄鱼法则。短期急跌后望开始蹲后弹行情,未来仍需关注3月美联储加息、国内去产能去杠杆带来的风险。美联储进入加息周期,容易引发新兴市场风险,历史上97年泰国、98年俄罗斯、02年阿根廷等新兴市场风险都曾引发全球资本市场动荡,从外债/外汇储备、外债/GDP比例来看,目前乌克兰、哈萨克斯坦、澳大利亚、加拿大等国外债负担较重。两会后国内去杠杆去产能推进速度望加快,由此产生的倒闭、违约风险将影响市场。整体上,上半年市场压力更大,海外危机和国内去产能,消化估值,下半年机会更多,去杠杆的过程利率下降,转型继续。展望全年,利率下行的股权投资时代未变,资金入市更平缓,全年温和。操作上,15年像恶狼一样到处扑食,16年像鳄鱼一样守候良机。

助你寻找概念牛股,把脉蓝筹主力动向,最全风控策略,尽在微信公众号【凤凰证券】或者【ifengstock】。

了解每日股市资讯+明日最具爆发力个股。请关注微信号【复盘大师】或【fupan588】

追踪游资黑马,讲述热点题材,关于股市晚间猛料请看微信号【主力抓黑马】或【zhuliheima】

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339