机构深度解析点评壳资源潜力股(附图表)

海通研究策略(荀玉根)

战新板或搁置,壳价值望升温

媒体报道十三五规划纲要草案修改内容中“设立战略新兴产业板”字样被删除,战新板可能被搁置。之前热议的“中概股”回归可以选择借壳等方法实现A股上市。

因此,壳资源会受到追捧。潜在壳资源筛选指标:市值小于35亿、资产负债率低于30%、大股东持股比例小于25%、ROE小于5%、剔除正在重组的公司。如*ST蒙发、国风塑业、威尔泰、精艺股份、永安药业、青龙管业、圣莱达、海源机械、金花股份、精伦电子、香梨股份、莫高股份。

行业热点

【轻工】体育大年彩票大有市场,公司看好布局全产业链标的。互联网彩票重启有待政策明朗。我们认为开放互联网售彩是行业的必然趋势,市场预期较强的是以发放牌照形式。公司层面,关注标的:鸿博股份、东港股份、安妮股份、凯瑞德、中体产业、粤传媒、人民网(曾知/钟奇/唐苓)

【有色】碳酸锂板块大涨点评。碳酸锂价格年后延续涨势,目前主流成交价已经突破16万/吨。重申前期观点,在上半年新增供应大幅出现前,价格将继续上涨。建议关注天齐锂业、赣锋锂业、江特电机、西藏城投、西藏矿业等(施毅)

【石化】石化业绩改善,行业景气向上。国内聚烯烃现货价格始终保持在较稳定的水平,在进口原油均价大幅下降的情况下,化工产品的盈利能力将有明显提升,重点关注具备化工生产装置的石化公司,包括上海石化、中国石化、*ST华锦等。我们认为下一次行业景气顶点有望在2016-2018年出现,建议关注大型石化企业,如上海石化、中国石化、*ST华锦、中国石油等(邓勇/王晓林)

重点个股及其它点评

【中南重工】发力演艺教育,为泛娱乐布局找到长期支撑。公司与1905共同设立“1905中南红影视培训国际学院”(与美国查普曼大学道奇电影学院合作国际办学)。未来在非学历教育培训基础上,实现国际学院学历教育建设。看好公司以“演艺教育”为核心,实现人才和娱乐文化全内容的多重变现。买入评级(钟奇)

【科远股份】携手武汉客车,切入电动车驱控产业。公司公告,与武汉客车签订协议,拟在新能源汽车整车控制系统、电机控制器、汽车车联网系统等方面展开合作。此次切入电动车产业,为持续发展注入新动力。公司于2016年步入非标机器人放量元年,拉动业绩翻倍增长。后期医疗、焊接领域非标机器人值得重点期待(房青)

【中储股份】看好未来发展,建议关注。公司传统主业企稳;混改进程有望加速,引入全球领先、亚洲最大的现代物流设施提供商普洛斯;定增收购HB集团拓宽收入来源;股东增持彰显公司信心(虞楠)

【中百集团】或迎来业绩改善和加速转型叠加。2月CPI跳涨至2.3%,超市同店增长受益,公司为湖北超市龙头,门店超1000家,覆盖面广,受益弹性大。去年10月新董事长到任后,公司发生诸多积极变化。当前46亿市值对应0.28倍PS价值低估,考虑行业回暖、业绩高弹性反转潜力和转型推进预期,给予增持评级(汪立亭)

【九强生物】与巨人同行,生化试剂行业领先。看好生化检测不可替代,看好传统生化试剂企业通过行业整合突破增长瓶颈,公司在产品、渠道、技术研发方面处于行业领先,预计未来业绩保持稳健增长。同时坚持“与巨人同行”战略,积极寻求与IVD行业领军企业合作。买入评级(余文心)

【汤臣倍健】携手NBTY有望在新竞争中保持优势。NBTY是全球最大的膳食补充剂企业之一,此次设立合资公司,共同拓展国内保健食品市场份额,公司在国内竞争优势进一步提升。保健食品审批双轨制的进展及公司的应对措施是我们关注的主要因素。考虑到保健食品需求空间广阔、公司管理团队优秀以及携手NBTY后竞争优势显著,给予买入评级(闻宏伟)

〖国金策略〗“壳”公司价值几何,多角度刷选34家(李立峰、袁雯婷、郭彬)

主要结论

一、随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,壳资源将维持较高的稀缺性,与壳相关的公司有望受到市场的关注。目前A股中存在不少拥有上市平台且长期处于“亏损”的企业。随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,A股上市公司“壳”资源类的价值有了显著的提高。一般经营较好的公司是不会随意放弃这一资格的,只有经营亏损,面临退市风险的公司,才有意退出市场。其他想上市而无法获批的公司,此时可通过股权收购等手段成为已上市公司的大股东,“壳”价值资源主要体现在此。

二、“壳”公司甄待转型,并购重组后的估值提升值得期待。近几年以来,已有诸如中国化工之类的央企集团出现了“让壳”的范例。可以推导出的是,类似中国化工这样“多上市平台、多同业竞争”的企业集团有较强的清理上市平台意愿,之前亏损的或处于亏损边缘的“壳资源”企业或转型升级成的新兴业务,逐渐为市场认知后获得估值提升。

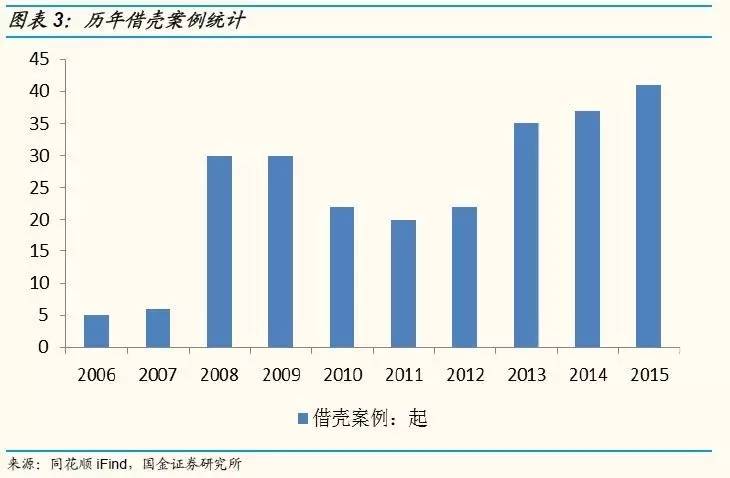

三、2015年共有借壳案例41起(包含借壳失败的案例),其中14家已借壳完成。包括雅百特、法因数控、美年健康、湖北金环、恺英网络、桐君阁、凯撒旅游、九九久、汉麻产业、九芝堂、康欣新材、黄海机械、新民科技、七喜控股。近几年借壳上市的案例逐步增多,也反映了壳资源的重要性。

四、根据对过去两年(2014年-2015年)借壳案例的梳理,我们认为具有这五方面特征的公司更易成为被借壳的对象: 1)市值小(小市值公司因其对应的收购成本较低,且壳资源的价值主要在于其上市资质);2)盈利能力较差(壳资源具有更强的卖壳意愿);3)负债比例相对较低(买壳方出于降低其偿债成本的考虑);4)股权较为分散(壳资源因其股东对公司的控制能力较弱而更受青睐);5)非创业板公司(考虑到创业板公司不允许借壳)。

五、根据对借壳案例中壳资源特征的梳理,我们总结出筛选潜在壳资源标的的五大标准:

1、小市值,便于重组方接手:市值小于40亿;

2、盈利能力较差,公司主营业务低迷或者没有主营业务:连续两年净资产收益率ROE小于5%;扣非和摊薄后每股收益EPS小于0.1元;

3、股权较为分散且实际控制人为自然人:第一大股东持股比例小于40%;前十大股东持股比例小于50%,实际控制人为自然人。

4、大多倾向于收购比较干净的壳,负债比例较低:负债率小于50%;

5、剔除创业板公司,考虑到创业板公司不允许借壳;

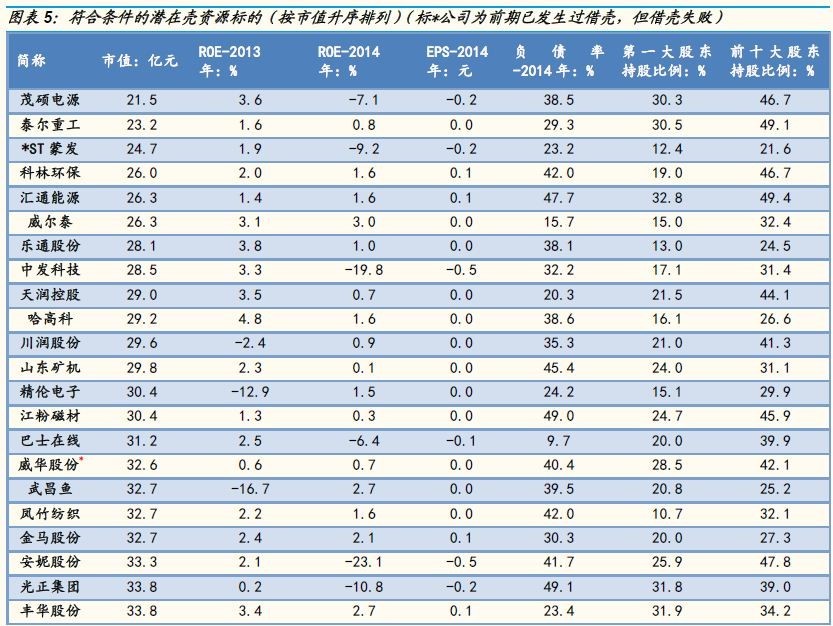

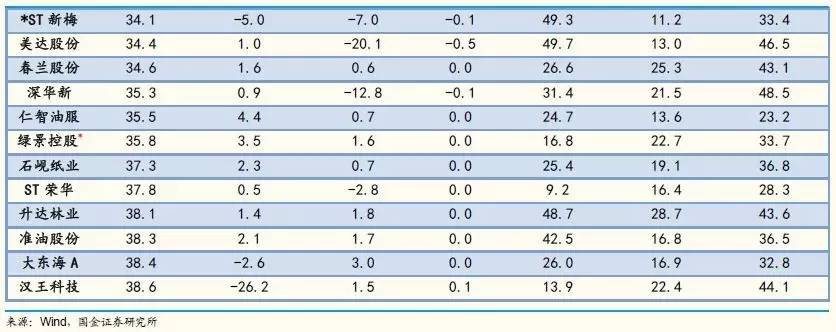

六、那么根据上述五大标准进行筛选,共得到34家符合条件、成为壳资源潜力较大的公司(剔除已经发生借壳的公司),按照市值升序排列,分别为:茂硕电源、泰尔重工、*ST蒙发、科林环保、汇通能源、威尔泰、乐通股份、中发科技、天润控股、哈高科、川润股份、山东矿机、精伦电子、江粉磁材等(具体名单见正文表格)。

正文

一、注册制推行是长期过程,壳资源依旧稀缺

随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,壳资源将维持较高的稀缺性,与壳相关的公司有望受到市场的关注。目前A股中存在不少拥有上市平台且长期处于“亏损”的企业。随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,A股上市公司“壳”资源类的价值有了显著的提高。一般经营较好的公司是不会随意放弃这一资格的,只有经营亏损,面临退市风险的公司,才有意退出市场。其他想上市而无法获批的公司,此时可通过股权收购等手段成为已上市公司的大股东,“壳”价值资源也就体现在此。

关于资本市场的改革方面,十八届三中全会的决定中提出三项重要任务:健全多层次资本市场体系、推进股票发行注册制改革、多渠道推动股权融资,现任证监会主席刘士余认为,这三项任务是递进的,建立多层次资本市场,可以为注册制改革创造有利条件。而且,注册制的配套改革需要相当的过程、相当长的时间。

另外,证监会公告“新股发行节奏和价格不会一下子放开,不会造成新股大规模扩容”。根据数据统计,IPO审核通过但尚未发行的公司有106家,正在排队审核的公司超过1400家(剔除终止审查的公司),而参考2015年新股发行的节奏,存量IPO的消化也需要较长一段时间。

除注册制的真正实施还需较长的一段时间外,中概股的回归也是凸显壳资源价值的重要方面。目前来看,中概股回归主要有在A股借壳上市、并购或新三板上市等方式,而借壳是中概股回归的首选方式。2015年起,中概股回归或者表明有回归意向的公司逐步增多,包括奇虎360、人人公司、博纳影业等。2015年已经完成回归的公司包括分众传媒(借壳七喜控股),巨人网络(借壳世纪游轮)等。分众传媒及巨人网络回归A股之后,估值及市值均有了大幅的增长,因此,中概股的回归也是凸显A股壳资源价值的重要考虑方面。

“壳”公司甄待转型,并购重组后的估值提升值得期待。近几年以来,已有诸如中国化工之类的央企集团出现了“让壳”的范例。可以推导出的是,类似中国化工这样“多上市平台、多同业竞争”的企业集团有较强的清理上市平台意愿,之前亏损的或处于亏损边缘的“壳资源”企业或转型升级成的新兴业务,逐渐为市场认知后获得估值提升。

根据预案公告日进行统计,2015年共有借壳案例41起(包含借壳失败的案例),其中14家已借壳完成,包括雅百特、法因数控、美年健康、湖北金环、恺英网络、桐君阁、凯撒旅游、九九久、汉麻产业、九芝堂、康欣新材、黄海机械、新民科技、七喜控股。近几年借壳上市的案例逐步增多,也反映了壳资源的重要性。我们认为在注册制实质落地前,壳资源仍将维持较高的稀缺性,壳资源将在未来较长一段时间内受到市场的关注。

二、壳资源的特征梳理

根据对过去两年(2014年-2015年)借壳案例的梳理,我们认为具有这四方面特征的公司更易成为被借壳的对象:1)市值小;2)盈利能力较差;3)负债比例相对较低;4)股权较为分散;5)非创业板公司。

2.1 小市值壳资源因其收购成本低更受青睐

2014年-2015年借壳案例共81起,从市值角度来看,67%的壳公司市值小于35亿,仅有33%的公司市值大于35亿。因此,壳资源的市值普遍偏小,实际来看,小市值公司因其对应的收购成本较低,且壳资源的价值主要在于其上市资质,因而,小市值的壳资源更受青睐。

2.2 壳资源盈利能力相对较差

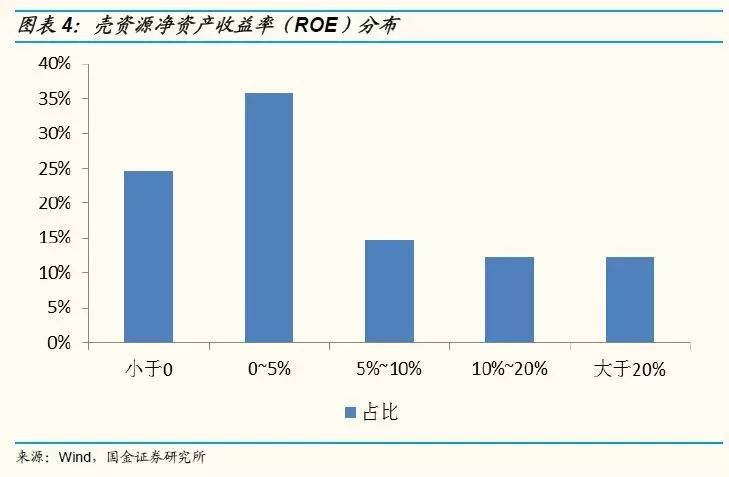

根据净资产收益率(ROE)指标来看,目前全部A股的ROE为3.1%,而将近一半的壳公司ROE低于全部A股的平均ROE,其中有25%的壳公司净资产收益率为负值。因此,从盈利能力来看,壳资源的整体盈利能力要弱于A股平均,由于壳资源盈利能力较弱,因而其卖壳的意愿要更强。

2.3 借壳方更倾向于选择负债率低的壳资源

根据对近两年借壳案例中壳资源的资产负债率进行统计,76.5%的壳资源资产负债率低于70%。从买壳方的角度出发,其更倾向于选择负债率较低的壳资源,从而降低其偿债成本。

2.4 控股权较为分散且实际控制人为自然人的壳资源更受欢迎

从前十大股东合计持股比例来看,84%的壳资源前十大股东持股比例低于70%,94%的壳资源第一大股东持股比例低于50%。69%的壳资源其实际控制人为自然人。因而,控股权较为分散,实际控制人为自然人的壳资源因其股东对公司的控制能力较弱而更受买壳方青睐。

2.5 非创业板公司

考虑到创业板公司不允许借壳,因而,我们需要剔除创业板公司。

三、潜在壳资源标的梳理

根据对借壳案例中壳资源特征的梳理,我们总结出筛选潜在壳资源标的的五大标准:

1、小市值,便于重组方接手:市值小于40亿;

2、盈利能力较差,公司主营业务低迷或者没有主营业务:连续两年净资产收益率ROE小于5%;扣非和摊薄后每股收益EPS小于0.1元;

3、股权较为分散且实际控制人为自然人:第一大股东持股比例小于40%;前十大股东持股比例小于50%,实际控制人为自然人;

4、大多倾向于收购比较干净的壳,负债比例较低:资产负债率小于50%;

5、剔除创业板公司,考虑到创业板公司不允许借壳;

那么根据上述五大标准进行筛选,共得到34家(剔除已经借壳成功的公司)符合条件、成为壳资源潜力较大的公司: