澳洲100万美元竟买小破屋 离房产泡沫破灭有多远?

2016年08月04日 10:51

来源:凤凰国际iMarkets

澳大利亚的房价进一步攀升,房地产市场存在很大的泡沫。

下图所示的小破屋在2014年5月的售价接近100万美元——这是两年前的价格,自那时起,澳大利亚的房价进一步攀升。毫无疑问,澳大利亚房地产市场存在很大的泡沫。

图1:所示的小破屋在2014年5月的售价接近100万美元

大家不妨想想上世纪80年代的日经指数,上世纪90年代的纳斯达克指数以及上世纪80年代初期的科威特Souk al-Manakh交易所的疯狂投机行情。

与前面几个指数相比,科威特股市泡沫似乎知晓的人更少,但疯狂程度远超前面几个例子。这一泡沫的独特之处就在于——科威特股市处于峰值时期的市值超过了1000亿美元,使科威特成为当时仅次于美国和日本的全球第三大股市。

投资者本应早就知晓这一情况,这样他们才知道,自己已经好比在薄冰上滑冰那般危险。在当时的Souk Al-Manakh交易所上,投资者是通过开立远期支票来投资股市的。危机一触即发,直到其中一张支票被拒付后,股市泡沫破灭,科威特整个OTC股市被彻底摧毁。

正如分析师们在之前的文章中所指出的那样,尽管住宅房地产是一个消费品,但它应该被作为资本品来对待。

这意味着,利率对确定不动产的估值十分重要。目前,澳大利亚央行已经将该国基准利率维持在历史新低,但与其他发达国家相比,澳大利亚的利率水平依然较高。因此,该国利率在未来还会具有下行空间。

图2:澳大利亚央行的基准利率走势图

市场总利率水平也与央行基准利率一样处于下滑趋势,因此,目前市场还不会崩溃。事实上,只要利率一直处于低位,房地产泡沫就会得到很好的支撑。

但是,2006年至2009年主要经济体出现的一系列泡沫破灭事件(美国、西班牙以及其他几个国家)都是在其利率稳步回升以及货币供应增速放缓之前出现的。这些国家的泡沫都没有澳大利亚如今的情况这么显眼,至少目前来看是这样。

图3:最近数年澳大利亚狭义货币供应(M1)大幅增长

利率水平的高低对泡沫是否破灭之所以重要,因为只有在低利率水平下,大家可以负担得起这些平时看上去十分昂贵的房地产。绝大多数购房者都是通过按揭的方式购买房产,月供水平是其判断是否能够负担得起房产的主要标准。考虑到通常的贷款期限为15至30年,因此,利率水平的高低将对消费者的支付能力产生很大的影响。

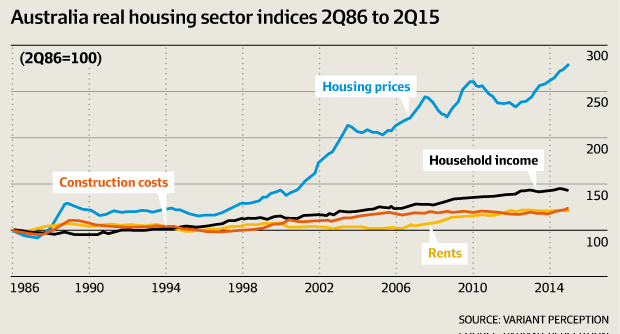

经济智库Variant Perception对房价、住户收入、租金和建筑成本进行比较后作出了下图(图4)。由于时间序列之间的巨大差异,图上明确地显示了房价的无序。

图表同时还显示,对于维持畸高的房价,低利率十分重要。

图4:1986年2季度至2005年2季度之间房价与住户收入、租金和建筑成本的比较

推动泡沫的信贷扩张实际上是商业银行所为。尽管央行要求各商业银行提供低利率贷款,但实际的利率定价权还是在商业银行手中。

图5:利率对澳大利亚房地产泡沫的重要性

中国买家在澳大利亚房地产市场也占了举足轻重的作用。中国买家对澳大利亚公寓尤为青睐,因此澳大利亚公寓市场出现了极端的繁荣。

目前分析机构还不清楚这些买家从澳大利亚商业银行的融资力度。但是这一融资渠道如今正在枯竭。在了解到许多贷款申请都存在欺诈后,这些商业银行收回了部分贷款。

与此同时,房地产市场供应出现明显攀升,很大程度上是为了在房价和建筑成本之间的巨大缺口上套利,这些房地产要么已经完成,要么快要竣工。

图6:墨尔本CBD地区

根据澳大利亚本土和海外房地产抵押经纪商和金融家的分析,澳大利亚的期房购买者如今正处于危机当中,因为严厉的借款新规意味着,数千投资者都难以完成购买。

据上海的一些金融家表示,那些从澳大利亚商业银行融资的中国客户的贷款已经被冻结,他们将面临丧失抵押品赎回权的危险——要么只能从私有金融家中进行高息融资。澳大利亚金融家们称,其本土客户,绝大多数来源于亚洲,都将其贷款延期三个月,旨在能够找到替代融资。

上海Home Tree Group经纪人Mark Yin表示:“其在澳大利亚商业银行融资的上海客户的所有交易都已经被冻结。我们目前正在全球市场上寻求融资。”

Mark Yin表示,这意味着,他所有的客户都将受到影响,这些客户正在等待那些在澳大利亚将要竣工的房地产,绝大多数都是位于墨尔本的中央商务区。

墨尔本抵押经纪公司Neue Black首席执行官Marshall Condon补充称:“在未来3至12个月里,许多投资者都会申请资金来完成其交易。但当他们发现融资十分有限后,会非常担心的。”

数据显示,目前已经有数十亿美元的资金都被投资到澳大利亚成千上万价格疯涨的公寓中,特别是在墨尔本、悉尼和布里斯班这样的大城市。出售的绝大多数住房都是期房,这意味着,购房者先用资金买下蓝图,带房屋竣工后再完成交易,这使得金融机构会对住房进行二度估值。但房地产市场巨大的供应已经使得市场需求增长放缓,特别是那些位于墨尔本的中央商务区,其价格已经有所下滑。

最初那些在对海外投资者提供融资上栽了跟头的金融机构,当其发现很多贷款申请存在欺诈时,关闭了对投资者的融资大门。最大的问题是就是来自中国大陆的买家,这些买家占据了半数的交易。这意味着,那些最初承诺当投资者在银行存款就会向他们提供贷款的澳大利亚本土金融机构,将不会在房屋竣工后向这些客户提供贷款。

倍感紧张的澳大利亚本土金融机构担心,房价的大幅下滑或者消费者信心的改变,都会导致海外投资者丧失抵押品赎回权。抵押贷款经纪商担心,投资者将难以对其有意向的交易完成支付或获得融资。

房地产开发商则对当前和未来的房地产项目的融资感到担心。同时,这对澳大利亚本土消费者的信心、住房服务和政府收入会带来很大的影响。

海外金融家,特别是新加坡和马来西亚的金融家,都开始通过成立私有救助基金等方式对这些借款者提供救助方案,包括以7.5%的起步利率价格对五年期贷款进行展期,或者以12%的利率提供一年期紧急贷款。

其他一些救助方案则是混合贷款,针对不同的贷款规模实施不同的利率,通常会比澳大利金融机构标准浮动贷款或固定收益贷款的利率高出几倍。例如,澳大利与银行和其他本土金融机构三年期固定收益率贷款的利率往往都低于4%。Home Tree Group的Mark Yin表示,目前为止,无法为客户获取融资,且未来也存在相当的难度。

Iron Fish China首席执行官Lanny Xu称,尽管其绝大多数的客户都还未受到这一调整的影响,但有近20%的客户都开始出售那些其无法完成贷款偿付的公寓。有些客户开始向新加坡的银行寻求融资,因为他们仍乐意让其在澳大利与房产的贷款展期。

他表示:“新加坡的融资成本高于澳大利亚。另一种选择就是从那些新成立的抵押贷款基金中寻求融资,这些基金的设定是希望能够填补澳大利亚银行撤离该市场所留下的空白。Lanny Xu表示,这类基金的融资利率通常在8%至12%之间。”

Bella Resident驻中国经理ScottKirchne表示,离岸买家无法获得融资带来的弊端已经开始显现。他指出:“除非新客户可以全款现金支付房产,否则我们都不愿意和他们有业务往来。但到那时,问题就在于他们如何可以让资金流出中国。”换言之,相当数量的买家如今都面临融资利率的上升,从最初的4%上升至8%-12%之间——无论澳央行的基准利率是多少。这一后果将再度在本土市场体现,这与当时商品价格一泻千里的情形类似。

商品价格的下滑导致那些矿产活动较为活跃的地区和城镇的房地产价格急剧下跌。然而,大型城市的房价持续攀升——尤其是在澳央行下调利率后,该行希望通过下调利率来缓解商品市场泡沫破裂带来负面影响。

图7:售价在100万美元破屋的背后图

近期的这一发展趋势很有可能成为最终刺破泡沫的那根针。正如上面所指出的那样,科威特股市上那张无法兑付的支票就引发了股市的崩盘。科威特Souk Al-Manakh交易所的泡沫当然无法直接与澳大利亚房地产市场相提并论,但当泡沫膨胀到很大的时候,一定会有一个刺破泡沫的导火索——或许到那时,这个导火索只是一个看上去很小的事件而已。(双刀/编译)

炒股亏了怎么办?看这里,无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微信公众号【华尔街情报】(微信号:iMarkets)

交易累了怎么办?看这里,汇聚全球知名媒体头条,拓宽投资者交易视野。能赚钱的头条才是真头条。关注微信公众号【今日全球头条】(微信号:ifeng_igold)

![]()

[责任编辑:靳一依 PF056]

责任编辑:靳一依 PF056

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339