风云审计 | 魔宫魅影:“中国医药第一股”科伦药业的三大谜团

2017-12-29 21:09:19

来源:市值风云

原标题:风云审计 | 魔宫魅影:“中国医药第一股”科伦药业的三大谜团 市值风云APP原创作品 欢迎

原标题:风云审计 | 魔宫魅影:“中国医药第一股”科伦药业的三大谜团

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 汤包子

科伦药业,中国大输液领域龙头,2010年6月上市,发行价高达83.36元,募资50亿,是当年名噪一时的IPO项目。科伦药业曾被冠以“中国医药第一股”的称号,风光无限。

公司话事人刘革新,也是中国富豪榜上的常客。

科伦药业董事长 刘革新

这家公司的巅峰时期是在2013年,当年营收68.31亿,扣非后净利10.85亿,这是科伦药业扣非后净利第一次突破10亿大关,当然,也是唯一一次。其后,随着中国大输液市场饱和,行业竞争日趋激烈,再加上国家“限抗令”的出台,科伦药业的发展进入了瓶颈期。

这一点,在其财务数据上表现得尤为明显:2013年之后,科伦药业的营收总体上依然保持正向增长,从2013年的68.31亿增长到2016年的85.66亿,增幅达25.4%;但是其扣非后净利润节节败退,从2013年的10.85亿下跌到2016年的5.38亿,跌幅达50.41%。

今天,风云君就跟大家聊聊“中国医药第一股”科伦药业(002422.SZ)的一些事儿。

一、伊犁川宁:抗生素全产业链的黑色梦魇 (一)全产业链之梦要聊科伦药业目前面临的困境,就不得不谈它的伊犁川宁抗生素项目。

早在2011年3月,上市不到1年,募资50亿元的科伦药业兵强马壮粮草充沛,吹响了进军抗生素中间体产业的号角,欲打造其雄心勃勃的“抗生素全产业链”。

科伦药业位于伊宁产业园区的子公司

为此,科伦药业宣布计划在新疆伊犁投资39.92亿,其中动用超募资金16.44亿,用于抗生素中间体项目建设。设计产能为:

年产硫氰酸红霉素4800吨,头孢系列中间体9000吨(其中GCLE3000吨、7-ADCA3000吨、7-ACA3000吨),总发酵体积规模41000m3。

项目分两期建设:一期投资19.34亿,生产硫氰酸红霉素;二期投资20.58亿,生产头孢系列中间体。

彼时,我国抗生素中间体行业如火如荼,相关产品的价格一路高歌猛进,科伦药业做出的项目效益分析也是十分诱人,预计“项目全部达产后可实现年销售收入68亿元,净利润14.84亿。项目总投资利润率37.17%,投资回收期6.36年(含建设期)。”

霸特,丰满的理想很快撞上了骨干的现实,伊犁川宁抗生素项目上马不久就遭遇了“内忧外困”的严峻局面。

那么何为“内忧”?何为“外困”?

接下来花开两朵,各表一枝。

伊犁川宁抗生素项目

(二)内忧与外困

1、外困

我们先来看其面临的“外困”。

自2012年开始,国家颁布了一系列“限抗令”,对抗菌药品的使用进行规范和限制,严格遏制不合理的医疗行为,受限抗令的影响,抗生素市场销量下滑,抗生素中间体产品价格开始剧烈下滑。

我们来看科伦药业抗生素中间体产品的价格走势:

国内硫氰酸红霉素产品单价情况:

元/千克

硫氰酸红霉素是大环内酯类抗生素原料药的母核,上游原料主要为玉米淀粉、玉米浆、黄豆饼粉等农副产品,下游主要用于合成红霉素等。

根据广发证券的研究报告,该产品的全球年需求量为9000吨,但是目前我国的产能就已经过万吨,国内主要生产商包括宁夏启元、科伦药业、四川东阳光和河南华星等,行业总体格局是供大于求,市场整体下行。

从价格来看,硫氰酸红霉素在2010年单价突破500元/kg,达到历史巅峰,其后一路下滑,单价一度跌破300元,2017年9月国内市场单价为360元/kg,目前基本维持在这一价格水平。

国内7-ACA产品单价情况:

元/千克,酶法

7-ACA又名7-氨基头孢烷酸,是头孢菌素类抗生素的核心中间体之一,该产品全球年需求量约4000吨,国内总产能超过8000吨,产能严重过剩。

该产品在2010年时曾高达1000元/kg,2016年一度跌到300元左右,2017年9月国内单价为390元/kg,目前也基本维持在这一水平。

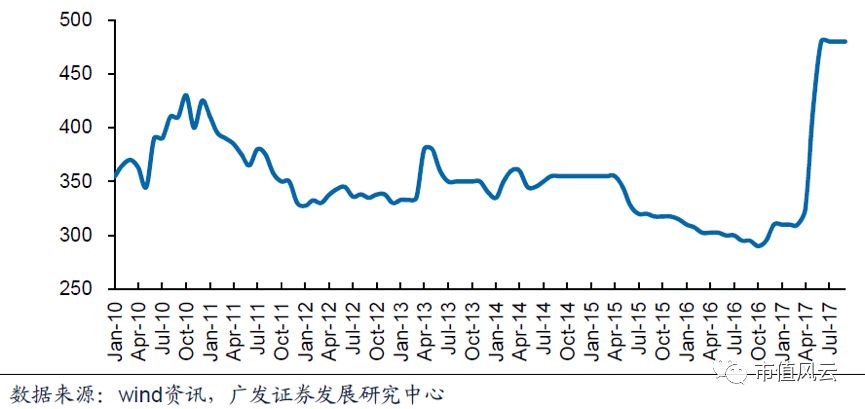

国内7-ADCA产品单价情况:

元/千克

7-ADCA又称7-氨基-3-去乙酰氧基头孢烷酸,是传统抗生素的三大母核之一。该产品全球年需求量约1万吨,国内总产能约7500吨(不包括科伦的3000吨),行业整体供大于求。

价格方面,2007年一度突破700元/kg,其后一路下跌,2016年跌破300元的关口,由当年华北制药停产,价格有所回升,2017年9月国内7-ADCA单价为480元/kg,目前大约在490元/kg这个价位波动。

至于另一大抗生素中间体GCLE,风云君(ID:mvlegend)没有找到其历年的市场价格情况,但是估计情况也好不到哪里去,因为我国最主要的GCLE生产企业天津信汇,被其控股股东石药集团在2013年9月以1.2亿元人民币出售其90%股权,出售理由是GCLE行业产能过剩。

石药集团预期中国GCLE市场前景将继续面对挑战,对天津信汇的未来表现亦未感乐观,为了减低进一步亏损的潜在风险而将其出售。

最后我们来看看科伦药业2011年上马项目时对4大产品的预估价格与目前实际价格之间的对比:

单位:元/千克

综上所述,在科伦药业上马伊犁川宁抗生素中间体项目之后,行业环境较预期发生了严重不利的变化,4大产品几乎都面临产能过剩、价格暴跌的局面。再加上抗生素中间体是一个高污染的行业,随着我国最几年环保政策日益趋严,环保成本陡升,使得这个行业更是雪上加霜。这一点,我们后续还将进一步阐述。

说完“外困”,接下来再说“内忧”。

2、内忧

“内忧”主要表现在以下几个方面:

(1)投资总额严重超预期

伊犁川宁抗生素中间体项目2011年筹建时的预计总投资金额为39.92亿元,2014年4月,在一期工程(硫氰酸红霉素项目)建成投产后,科伦药业发现39.92亿元的预算远远不够,于是在2014年4月26日发布了一则增加项目投资的公告,决定追加投资19.74亿,项目总投资调整为59.66亿,同时把原来1.38万吨的总产能调整为1.3万吨。

而实际上,该项目截止到2017年6月30日实际总投资已经高达67.53亿(固定资产47.73亿、在建工程19.8亿),实际预算已经变更为68.19亿元,跟2011年的预算相比,超预算幅度高达70.82%!

造成投资严重超预算的原因有多种,其中环保因素是最重要的因素之一。按照2011年的预算,环保投资2.5亿元,2014年4月预计金额要超过8亿元,而实际上远不止这个数,根据伊犁川宁生物公司官网介绍,环保设施总投入超过15亿元。

(2)工程延期

伊犁川宁抗生素中间体项目分两期建设,一期工程预计2012年12月31日前完工,但是实际到2014年4月才正式投产,并且由于发酵过程中产生的异味未能妥善有效处理,一期项目投产后产能利用率较低;二期工程原计划2014年12月31日前完工,但是截止到目前为止尚未完全投产,项目延期已经快三年了。

至于项目延期的具体原因,风云君推测主要有两个,一是抗生素中间体行业不景气,项目投产会面临较大的亏损风险;另一方面就是环保问题,虽然该项目在环保方面花了大量的资金,但是抗生素中间体行业是个高污染行业,其发酵过程中产生的相关污染难以根治,这是一个世界性难题。

而二期工程的环保验收迟迟没有通过,也是项目一直无法正式投产的直接原因。

(3)项目投产后亏损严重

先看伊犁川宁生物技术有限公司2014年至2017年上半年的业绩:

上面数据可以看到,除了2016年伊犁川宁公司实现盈利1391.68万元之外,其他年份都是亏损,而2017年随着二期项目陆续投产,亏损的幅度有扩大的趋势。

目前这种效益与2011年预计的年销售收入68亿元,净利润14.84亿有着天壤之别,同时也远不及2014年预计的年销售收入24.75亿元,净利润7.44亿。

这就是伊犁川宁抗生素中间体项目“内忧外困”导致的结果,一方面行业产能过剩、产品价格大幅下降,另一方面投资严重超预算,项目转固后对于的折旧金额大幅增加,双重因素夹击之下,亏损就在所难免了。

说完伊犁川宁抗生素中间体项目的“内忧外困”,接下来我们就要讨论科伦药业的固定资产及在建工程减值准备的问题了。

截止到2017年6月30日,伊犁川宁抗生素中间体项目结转固定资产47.73亿(原值),在建工程科目上还趴着19.8亿,合计67.53亿。

风云君认为这些固定资产及在建工程实际上已经发生了明显的减值迹象,具体原因我们在前面已经进行了详细阐述,这里再总结下:

第一,企业经营所处的行业环境和市场环境已经发生重大变化,具体表现为行业产能过剩、产品价格大幅下跌;

第二,工程投资大幅增加,由最初的39.92亿增加到68.19亿(预算数,目前账面实际发生67.53亿),远超预期。工程造价的大幅增加势必会推高投产后的固定资产折旧金额,从而推高产品成本。

第三,项目自2014年开始陆续投产后,累计亏损金额超过2亿元,项目效益远不及预期。

上述事项都说明科伦药业伊犁川宁抗生素中间体项目相关固定资产及在建工程已发生明显的减值迹象。

我们再来看科伦药业2014年至2016年计提的经济效益低于预期的固定资产减值准备情况:

单位:万元

2014年至2016年,科伦药业共计计提的经济效益低于预期的固定资产减值准备共计8471.38万元。

对此,风云君有两个疑问:

第一,这些经济效益低于预期的固定资产是否属于伊犁川宁抗生素中间体项目结转的固定资产?

这一点科伦药业没有在财报中进行披露,而科伦药业除了伊犁川宁项目外,其大输液公司也存在大量的固定资产,而最近几年大输液行业也是萎靡不振,效益大幅下降。

如果这些资产不属于伊犁川宁公司,那么近几年科伦药业涉嫌少计提固定资产减值准备;如果这些资产属于(或部分属于)伊犁川宁公司,就引申出第二个问题:

第二,固定资产减值准备计提是否充分?

根据我们前面的论述,伊犁川宁抗生素项目产品价格下降幅度大、实际投资严重超预期、目前仍处于亏损状况,那么资产减值的幅度应该也不小,三年累计计提8471.38万元的减值准备恐怕是远远不够的。

所以我们质疑其固定资产减值准备计提不足。

同时,2014年至2016年,科伦药业没有对其账面上的巨额在建工程计提过任何的减值准备,我们认为其有隐瞒在建工程减值准备的嫌疑。

科伦药业的关联方交易一直为人所诟病:上市后不久就因关联方交易被证监会立案调查,13年因识别关联方关系的内部控制存在重大缺陷而被毕马威事务所出具了保留意见的审计报告,其后更是被证监会处罚,为此还官司缠身,被投资者索赔。

迄今为止,在科伦药业的前五大客户中,第一大客户一直是关联方科伦医贸集团。风云君今天不想再论述其关联方交易这档事,因为这已是人尽皆知的事情。今天要论述的是科伦药业的另一方神秘大客户——湖南茂昌医药有限公司。

风云君对湖南茂昌医药有限公司并不熟悉,但是对湖南另一家主要做大输液业务的医药流通企业——湖南五田医药有限公司——颇为熟悉。

湖南五田医药就是靠经销科伦药业的大输液发家的,它是科伦药业在湖南地区的总经销商,公司由高氏兄弟——高志凌、高江荣和高伟荣经营(另外还有两兄弟高步云和高亮云经营湖南同安,科伦曾在招股书中声称湖南五田和湖南同安不存在关联关系,其实五田和同安都是他们几兄弟在经营,分工不同罢了),法人代表和控股股东是高志凌。

那么湖南五田医药跟湖南茂昌医药有什么关系?

湖南茂昌医药是湖南五田医药的实际控制人高志凌2013年6月设立,股权结构是高志凌75%、严会政15%、高君慧5%、刘高贤5%。二股东严会政是湖南五田医药的财务总监,从华润双鹤跳槽过来的。

在湖南茂昌医药设立之前,湖南五田一直是科伦的大客户,2013年销售金额2.47亿元。但神奇的是,湖南茂昌医药成立的第二年,也就是2014年,即诡异地跻身为科伦药业的第二大客户,销售金额5亿元,2015年攀升至5.6亿元。

风云君对这两年的销售金额持严重怀疑态度,为啥呢?

因为湖南茂昌和湖南五田其实就是两块牌子一套人马,湖南五田对科伦药业产品的销售一直比较平稳,每年2亿多的样子,2014年不可能突然飙升至5亿,因为大输液市场在最近几年一直比较平稳,甚至有所衰退(主要受限抗令影响)。

所以我们对湖南茂昌医药在2014年和2015年分别对科伦药业贡献5亿、5.6亿的销售额的真实性持怀疑态度。

下面更诡异的事情又开始了:我们再来看2016年,湖南茂昌医药对科伦的销售额又突然从15年的5.6亿暴跌到2.78亿,即恢复到湖南五田以往正常的销售水平。而在2017年6月2日 ,湖南茂昌医药突然注销了。

所以湖南茂昌医药公司出现得很诡异,消失得也很离奇。

其2014及2015年对科伦药业突兀的销售金额不得不让风云君怀疑。

四、神秘的市场开发费除了诡异的湖南茂昌医药公司之外,还有两家神秘的劳务公司让风云君很是好奇。

根据科伦药业2015年年报(第155页)披露,当年公司市场开发费用6.38亿,其中“支付东乡民科劳务服务有限公司人民币102,038,600元(2014年度:无) 及宜春祥顺劳务服务有限公司人民币186,451,248元(2014年度:人民币154,770,426元)”,两家合计支付2.88亿元。

风云君就纳了闷,这两家到底是什么样的劳务公司?这么牛逼啊,光科伦药业每年就向他支付上亿元的劳务费,什么来头?

工商信息资料显示,宜春祥顺劳务服务有限公司成立时间是2014年3月24日,注册资金200万,法人代表谢腾安。该公司成立当年科伦药业即向其支付了高达1.55亿元的劳务费,2015年支付1.86亿劳务费,两年合计3.41亿。

工商资料显示,这家公司的从业人员仅7人。

同样诡异的事情又发生了:到了2016年9月21日,公司就注销了。

东乡县民科劳务服务有限公司成立于2014年11月7日,位于江西抚顺东乡区,注册资金100万,法人代表陈淑君。这家公司也是昙花一现,2015年科伦药业向其支付了1.02亿元劳务费,然后在2016年12月14日注销了。

这两家神秘的公司都位于江西,一家在江西宜春,一家在江西抚顺,先后在2014年3月和11月成立,成立之后每年都从科伦药业拿了上亿的劳务费,然后又先后在2016年9月和12月注销。

风云君纳闷的是,科伦药业在各省有自己的经销商(江西经销商是江西天佑医药贸易有限公司),为啥2015年要花2.88亿给两家新成立的劳务公司雇人做市场开发?

我们按年薪10万来算,这些费用可以雇劳务派遣人员近三千人,这个规模是科伦药业销售人员(15年255人)规模的10倍以上。

如果这些劳务公司分散在全国各地,风云君还好理解,但都位于江西且是新成立的公司,成立两年之后就先后注销了,这些怪异的现象不得不让风云君怀疑这些市场开发费用的真实性和合理性。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339