海默科技的“甲方爸爸梦”:会成为一只潜力股吗?

2018-03-01 20:41:54

来源:市值风云

原标题:海默科技的“甲方爸爸梦”:会成为一只潜力股吗? 市值风云APP原创作品 欢迎转发,转载需授

原标题:海默科技的“甲方爸爸梦”:会成为一只潜力股吗?

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 闲彦

编辑 | 小鲨鱼

2017年11月,海默科技(300084.SZ)因并购西安思坦仪器而受到媒体质疑,公司虽然发布澄清公告,但是在油气行业景气度低的大背景下,加上二级市场近期动荡不已、雷声震耳,公司股价也是跌跌不休。

公司目前市值接近20亿,甚至比某些主板的空壳还要便宜。

这倒是让风云君兴致昂扬,研究的欲望一发不可收拾。

一、行业概况

1

甲方爸爸们

根据主要业态,海默科技的行业为油气田服务业,既然是天然的“乙方”,那它的富贵荣华、生死存亡自然都握在“甲方爸爸”手里。

在油气行业,甲方,也就是油气权益的拥有者,主要包括国际石油公司(IOC),国家石油公司(NOC),以及近些年来涌现出的主要位于北美的独立油气公司。

甲方的日子过得好不好一方面自然要看公司规模、自身经营能力、优质油气权益获取能力等,另一个关键因素自然脱不开油价二字。

所以我们说这行周期性很强:一会儿忙吃肉,一会儿又挨打。

原油市场对很多人来说是一个相对陌生的市场。但是作为读者,只要记住一句话基本就可以看穿以原油为代表的大宗商品市场:“长期由供需关系决定,短期会受到地缘政治以及资本市场等因素影响”。

排除短期因素,国际油价决定于供需关系当中边界处的一两百万桶原油的市场价,再加上库存这个在两边跳跃的因素(市场供给偏多、油价疲软时收储、扮演需求端角色;市场油气短缺时就投放、扮演供给端角色),导致预测难度极大,到底供需平衡点在哪儿?

即便是诸如EIA(美国能源信息署)、IEA(国际能源署)、高盛、德意志银行、花旗银行在内的大型机构也会经常出现预测失准的时候。

所以当我们回顾2014年年底短时间内国际油价腰斩时,很多人会问,为什么之前的 “供不应求”,满世界找油的局面瞬间就被扭转,成了“供大于求”,真是“没有一点点防备”。

2

油服行业行业特性

再回到油服行业,油服公司的收入取决于甲方公司的资本开支项。所以作为普通投资者,研究油服公司的一个重要任务就是去看客户公布的新财年投资计划。

这也就解释了为什么油服公司的业绩往往要比甲方的复苏周期慢半拍。

油价下跌,甲方爸爸被低油价惊到以后,先是会后悔,尤其是中小型油气生产商,后悔没能趁早拿到低成本融资,后悔没有提前做好套期保值,也后悔刚刚接手一个曾经认为是低成本、现在成本比油价还高的区块……紧接着就是翻箱倒柜、把所有资产都拿出来逐个评估:哪些不中意要卖,哪些拿出去找人交换,哪些核心区块开采成本低可以拎出来吃一个冬天保命。

要做必要的资产减值,要考虑股东回报,但最本能的还是要活下去——减少现金流流出,准备过紧日子。

占到单井成本大半有余的资本开支项自然是第一时间被照顾到的。

而随着低油价环境下资本开支的减少,几年后,借着最淳朴的至理名言“治愈低油价的法宝就是低油价本身”,伴随第一二三世界国家烂大街的SUV+皮卡,以及原有的在产井沿着产量衰减曲线一路向下,油价中枢逐步向上。

眼瞅着由于产量下滑导致收入滑坡,加上常规油气田漫长的前置时间,甲方意识到市场供需形势转变,是时候撒鹰了。最好要趁着其他甲方还没有觉察的时候,趁着乙方合约价格还没有大范围抬高的时候,大干快上增加资本开支,改写油气公司收入/市值排行榜上的座次。

于是,贝克休斯的活跃钻井数(北美周活跃钻井数及全球月活跃钻井数)终于连续维持上升,矿区开发重新变得活跃,搞不好有矿权重叠的区域,比如陕北,又要爆发抢矿大戏。

当然,这样的故事大体不错,但是对于一些规模较大、技术实力强劲的油服公司,日子未必会很差,谈判桌上的话语权也难保不会反转,而低油价也未必不是一种机会——推行兼并重组、获取更大市场份额主导权。

但立足本业,你需要与众不同,比的就是产品科技含量和产品线宽度。

3

乙方的逆袭

另外,还有一种思路让胸怀大志、想要有所作为的乙方更加心动,那就是把自己变成甲方。

国内油气资源禀赋天生矮美国一大截,主要市场与产区错配,管网等基础设施不足,行业机制僵化, 油气短缺和国民经济快速增长一直如影相随。所以近年来油气改革呼声不断、只是进展有限。

到海外去实战练兵,遇到机遇再向国内复制的思路就成了很多公司的不二选择。无论是海默科技、还是杰瑞股份,或者吉艾科技,都做过或者正在做同样的尝试。

而美国因为土地及地下资源私有,加上法律法规健全,油气基础设施完善,行业人才济济等原因,成为国内企业以较低成本和风险完成租赁合同签订、勘探评价、开发、生产到关井的全过程的优良试验田。

二、公司简介

据公司介绍,海默科技是国际领先油田多相计量整体解决方案的提供商、亚洲最大的压裂泵液力端制造商、首家投资北美非常规油气并取得作业权的民营上市公司,主要从事油气田设备制造、油气田服务业务和油气勘探开发。

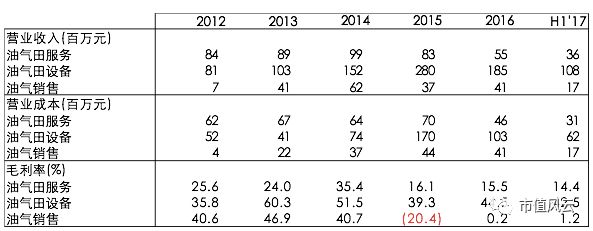

来源:Choice终端

在这三块业务中,油气田服务随着2014年下半年油价深跌而开始下滑,收入从2014年全年9,900万元一路下跌到2016年的5,500万元,毛利率也从35%跌至15%附近。

该业务主要为面向中东市场的移动测试服务。另外,公司也在国内鄂尔多斯盆地布局油气田环保服务。

风云君认为,环保业务的成长将取决于两个因素:直接因素是地方政府(环保部门)对行业的约束力,间接因素则是所服务企业的经济可承受能力。前者往往也会受到后者的影响。

油气销售则主要对应公司北美业务,具体而言主要是公司在美国与Carrizo公司联合开发的Niobrara区块和自主开发的Permian盆地所取得的油气权益收入。

(上图摘自海默科技官网)

该业务直接受到WTI(原油)或者Henry Hub(天然气)价格影响,可以看到毛利率从2014年的41%直接跌到2015年的亏损20%,再到2016年和17年上半年企稳回升,但仍然难言乐观。

公司作为油气勘探开发的甲方,单从经营领域说,收入及利润的影响因素一是油价及产量,二是能否利用技术进步拉低开发成本、提高采收率。

油气田设备板块则是公司的业务起点与核心,也是当前营收贡献最大、毛利率最高的部分,主要包含多相计量产品、压裂泵液力端及高压流体元件等。这块业务将主要受到新客户开发进度以及现有客户采购频次影响。

以产品线中的压裂泵液力端为例,该元件属于易耗件,也就是说客户,比如哈里伯顿,使用越频繁,更换就越频繁,那公司的产品周转也就越快,收入越高,反之亦然。

那哈里伯顿什么时候会更频繁进行压裂施工呢?其实还是取决于下面这张表。

WTI原油历史价格走势,来源:macrotrends.net

三、结合财务细看公司的三项业务

1

油气田设备

先捡重点说。2014-2016年,油气田设备营业收入先升后降,从1.52亿元增长到2.8亿元再跌至2016年的1.85亿元,占公司总收入比重依次为49%,70%,以及66%,而贡献的毛利润则占到毛利润总和的57%,95%,91%。

该分部在国际油价跌至寒冬的2015、2016年成为公司赖以过冬的救命稻草。

1)并购贡献凸显

公司于2014年11月1日完成对上海清河机械有限公司100%股权收购并开始并表,对价4.2亿元,其中1.5亿元为现金支付,剩余部分通过发行股票支付。附带2014-2016年承诺净利润3500万元,4200万元,5040万元。最终三年内未触发业绩补偿条款。

海默科技业由此获得压裂泵液力端产品线及其主要客户——国际最大压裂服务提供商哈里伯顿。在接下来的2015年及2016年中,哈里伯顿作为单一客户,对公司的收入贡献分别达到9122万元、3523万元,占到各期营业收入的22.79%,12.37%,为公司带来了稳定的回报。

再以2015年为例,上海清河机械贡献了2.28亿元收入,假设这部分全部为对外销售,则占到当年营业收入的81%,也意味着公司传统的多相流体测量产品在中东及南美市场的销售与国际油价一道腰斩。

覆巢之下焉有完卵,销售恶化和汇兑损失无可避免。

同样,基于上海清河机械贡献净利润5533万元,联想到公司年度全部净利润1163万元,可以说上海清河是海默科技在逆市中保持不亏损的中流砥柱。

作为管理层,也不知道他们事后在心底冒出过多少个“幸亏”……

既然原本战略就是“有机成长加投资并购并举”,而始自2014年的这场暴风雨也让公司进一步认清了公司规模小、抗周期性风险能力不足的问题。

于是,2016年11月,公司投资参股新三板挂牌企业西安思坦仪器,取得27.82%股权,也由此涉足油气田测井、注水工具及试井、煤层气数字化排采系统的专业化仪器制造领域。公司总裁郑子琼为首的三位高管也于同年12月入驻西安思坦仪器董事会。

2017年10月,思坦仪器终止在新三板挂牌。同年12月,公司完成对思坦仪器57.19%股份的现金收购,附带2017-2019年承诺净利润人民币7,000万元、7,700万元和8,500万元。

2018年1月17日,公司又以同样价格收购思坦仪器10.52%股份,总持股占到95.53%。

风云君痛恨以保壳、割韭菜为目的的跨界并购、忽悠式重组,但是对于上市公司沿着主业积极布局的行为却要点一百个赞。公司进一步拓宽了产品线,在油气服务领域新添四大类产品线,与现有业务也有较强的协同效应。

2)研发加码,夯实技术

近六年来,海默科技的研发投入占营业收入比例始终维持在4%,2016年达到8.37%。风云君前文提到过,技术能力和产品线宽度是油气田服务行业获取超额利润的正途。

2016年,公司承担了国家工信部海洋工程装备“水下两相湿气流量装置研制”与中国海油牵头的国家科技部“十三五”水下生产技术子课题“水下多相流量计样机研制”项目研发,并顺利成为中国海油认可的水下多相计量设备合格供应商。

同样,公司收购的西安思坦仪器也算得上在技术研发领域不遗余力。2014-2016年,研发投入金额占营业收入的比重分别为13.55%,7.63%,以及12.12%。2016年年底拥有专利250项,发明专利13项。

3)春江水暖谁先知?

根据我们对行业特征的分析,当然是客户。

公司客户名单中包含阿曼石油、哈里伯顿、以及在美国纳斯达克上市的Carrizo Oil & Gas等。当然,更令人期待的是2016年9月公司取得了全球最大石油化工企业沙特阿美的供应商资质。

我们不妨关心一下客户的钱袋子:

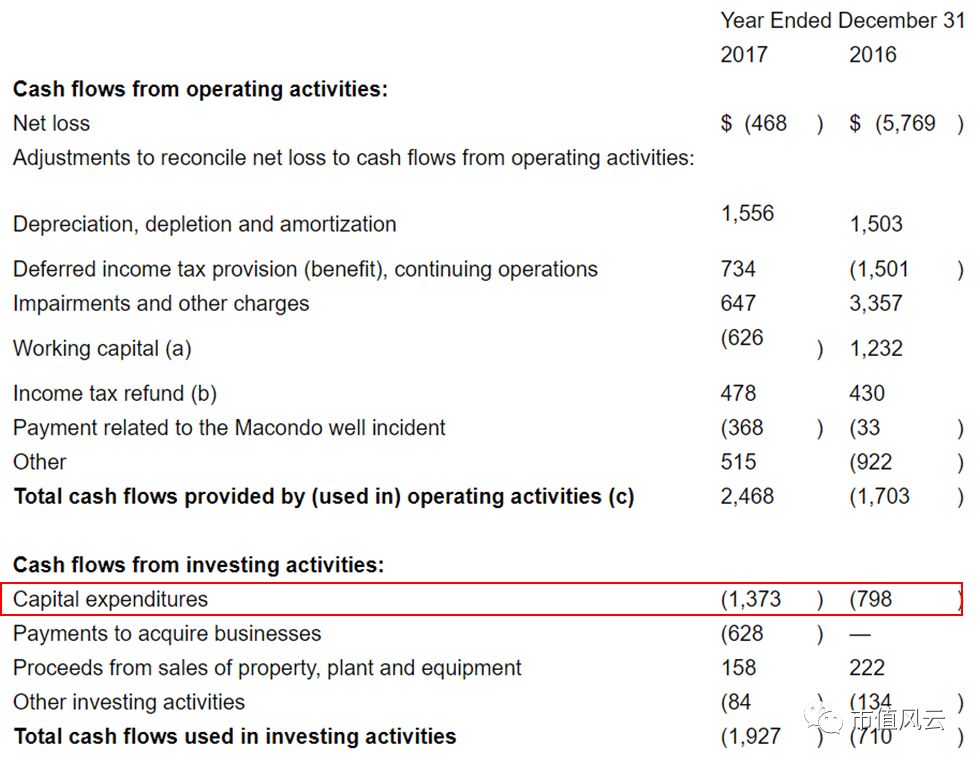

先以哈里伯顿为例,2017财年,总收入达到206亿美元,同比增长30%;营业利润14亿美元,而2016财年同期则是亏损68亿美元;扣除特殊项目,2017年调整后的经营利润达到20亿美元,而2016年同期则只有6.9亿美元。(以上数据未经审计)

看完这项,我们再来关注最重要的栏目——资本开支。这体现了客户对未来的预判,也是会直接反应在采购端的子项目。哈里伯顿2017年资本开支(未经审计)达到13.73亿美元,而2016年同期则是7.98亿美元,增长72%。

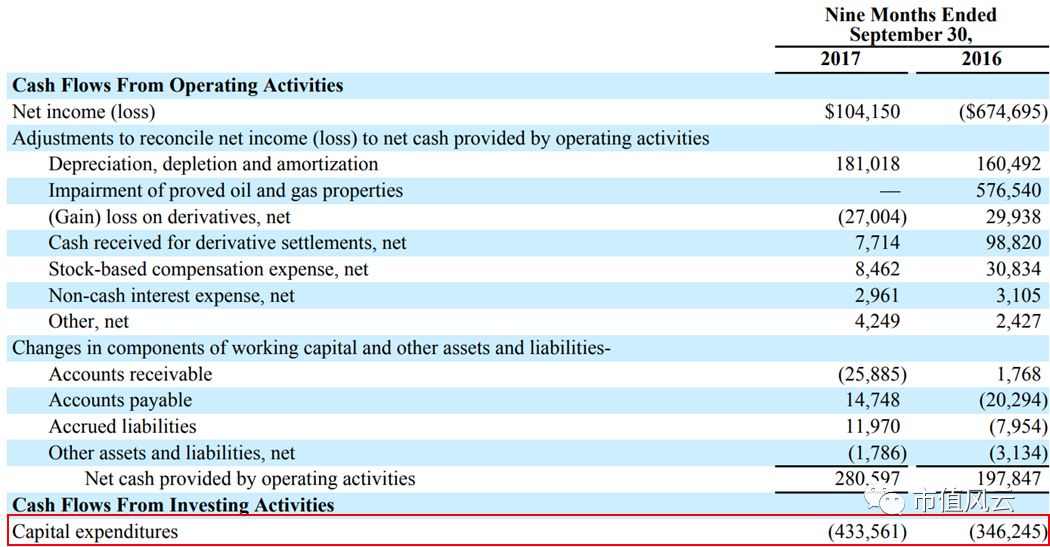

再来看Carrizo Oil&Gas的情况。2017年前三季度,公司资本开支达到4.34亿美元,而2016年同期则为3.46亿美元,增幅25%。

另外,中国海油也于今年2月1日发布了2018年经营策略和发展计划,资本支出预算总额为人民币700-800亿元。结合于2016年预估的2017年全年资本开支600-700亿元来看,也实现了超过10%的增长。

显然,公司客户的经营业绩以及资产负债表已经开始从2015年及2016年的低谷中逐步改善,也开始着力投资未来。

所以我们相信这种趋势也会带动海默科技业绩的回升。

2

油气销售

“甲方梦”能不能实现呢?看看公司的北美业务开发进度如何。

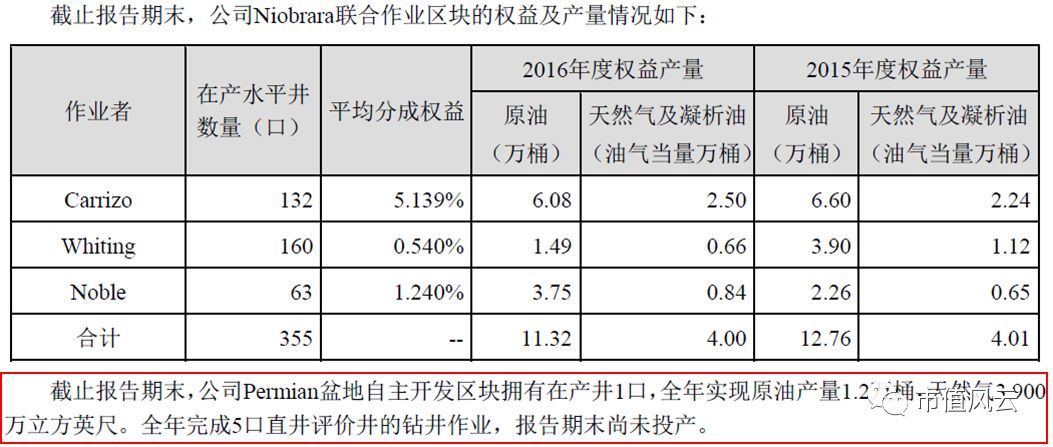

从2016年年报和2017年中报披露来看,合作权益方面获取的油气产量总体变动不大,原油产量衰减,而天然气及凝析油产量实现增长。

而这也不是我们关注的重点,毕竟不是作为作业者参与的项目,除了财务回报和设备销售的考量以外,能够获取的收益有限。

那么自主开发进度如何?

2014年,公司收购Permian盆地5,700英亩油气区块100%权益。

截至2015年年底,公司完成了两口评价井的钻完井及试采作业,其中一口于当年11月转为生产井,全年累计产油6,400桶。

截至2016年年底,公司拥有在产井1口,年产1.2万桶,天然气39百万立方英尺(约6500桶油气当量)。新增评价井5口,但均未投产。公司于2016年向海默美国增加投资2,000万美元补充勘探开发运营资金。

截至2017年上半年,公司在Permian盆地拥有在产井3口,共产油6,700桶,天然气39百万立方英尺(约6500桶油气当量)。另外3口井正在进行完井作业,其中2口预计将在年内投产。

可以看出,公司的“甲方战略”还是在稳步推进。

单从产量来看,投入产出比并不理想,业务也仍需持续性资金输血才能维持。坦白说,风云君并不认为以海默科技所付出的成本可以拿到很好的资源,因为即便是油价见底的时候,Permium盆地优质区块的油气资源权益依然并不便宜。

所以与其说是希望公司能够借此产生收益,不如说我们更看重在成本可控的前提下,公司如何获取更多的开发经验、技术积累、甚至摸索出一套切实可行且可复制的开发模式。

而这一切都是在一口接一口井的重复试验中获得的,没有任何捷径可走。

同样,风云君希望公司能够定期更详尽披露北美业务的进展,包括资金来源及使用情况、油田经济性评价与修正、勘探开发结果、队伍建设、管理层意见等。

毕竟勘探开发业务历来伴随着高风险、高回报。确保风险受控,积极、全面与投资人沟通,这样才能凝聚共识,确保这项业务的长期开展。

3

油气田服务

以移动测井服务重点布局的中东市场为例,假设主要服务所在国政府或其代理人(国有石油公司),那么原油价格、OPEC限产、成员国财税状况都会影响业务开展。

任何产油国都面临以OPEC成员身份参与限产同盟来稳定(抬升)油价和以个体多产油来解决国内财政赤字、免费搭乘集体创造的油价之间的动态博弈。

所以这块在2017年上半年构成收入22%的业务目前较难预测。

而公司布局的环保领域在国内当下环境中还难有起色。

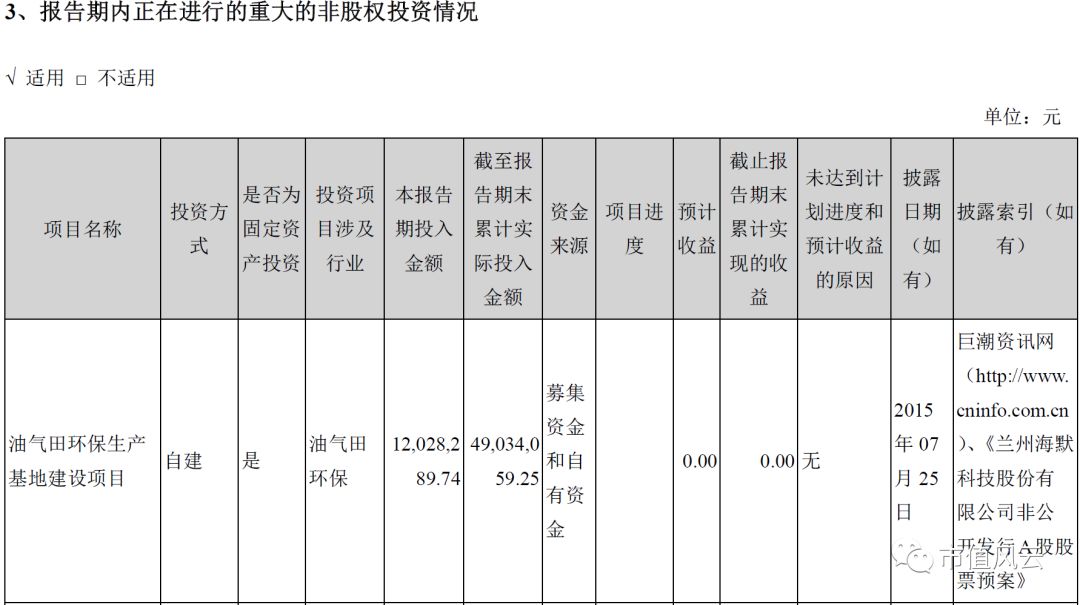

风云君注意到,公司2016年非公开发行股份募集7亿元主要用于油气田环保装备生产研发基地建设项目,原计划到2018年7月30日完成。截止2016年年底,项目进度为0.05%;2017年上半年,公司累计投入资金仅为约4900万元,项目进度为7%。

来源:2016年年报

来源:2017年半年报

风云君之前提到过,环保类项目可以提前布局,但是目前的油价和市场行情下,无论是政府环保部门的约束力还是客户的经济可承受力,都不足以支撑该项业务的大规模推广。

所以保留现金并根据市场环境调整项目进度才是上策。

结尾

从二级市场来看,短期内公司仍然面临一些棘手问题:

一是股权质押。根据公告,2018年1月11日,持有公司17.86%股份的实控人窦剑文累计质押股数占到其所持有的股份的80.7%。1月31日,持有公司6.52%股份的公司大股东李建国累计质押股数占到其持有股份的79.76%。随着近期股票市场的持续动荡,大股东可能被要求补充质押追加保证金。

二是根据公司2017年三季度报告,前十大流通股东名单中包含3个资管计划,2个信托计划。在当前的政策监管降杠杆要求下,不排除有机构为了合规要求而减少持仓的状况出现。

另外,以金鹰银安穗通定增151号资管计划为例,该计划的产品期限也面临到期赎回风险。

总体来看,短期内公司股价仍然面临较大压力。

但是随着行业回暖,业绩迎来释放,结合公司发展战略和布局,或许这家目前市值仅20亿出头的小公司会带给长线投资人较好的回报。

风云君认为公司的后续发展值得密切关注。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339