揭秘宜信财富私募定增基金“套路”:夸大宣传、销售违规 投资者合格性存疑

凤凰网WEMONEY讯 近日,凤凰网WEMONEY在实际调查中发现,宜信财富在销售私募定增基金的过程中,存夸大宣传、“忽悠”投资人、“私下操作”、投资者合格性存疑等问题。

事实上,此前的3月15日,投资人曾实名举报宜信财富、诺德基金、喆颢资产三家公司违约欺诈,职业打假人王海也相继转发微博发声“维权”。

在该起事件中,被举报的三家企业分别为宜信财富管理公司(下称“宜信财富”)、诺德基金管理有限公司(下称“诺德基金”)、喆颢资产管理(上海)有限公司(下称“喆颢资产”)。被举报的基金产品为喆颢诺德定增1号私募证券投资基金(基金编号:SE9893)(下称“定增基金”),具体包括A/B/C三支基金产品。

据了解,该定增基金类型为“契约型基金”,起投金额为100万元人民币,系宜信财富、喆颢资产与诺德基金在2016年2月合作发行。其中,宜信财富为销售方,喆颢资产为基金管理人,其通过诺德基金将资金投向二级市场,托管方为招商证券股份有限公司。

喆颢诺德定增1号私募证券投资基金产品结构关系图

工商资料显示,喆颢资产为宜信财富全资子公司,两者法定代表人均为唐宁;另据公开资料,诺德基金法人代表为潘福祥,2015年7月,宜信惠民投资管理(北京)有限公司(下称“宜信惠民”)入股诺德基金,持有其49%股权。其中,宜信惠民法人代表也为唐宁。

夸大宣传:说好的8折产品突然“变脸”

众所周知,2016年定增市场异常火爆,其折价套利优势也让各路资本蜂拥而至,定增项目成为资本“宠儿”。投资人王林(化名)告诉凤凰网WEMONEY,2016年初宜信财富发行的这款定增基金,就是当时理财顾问极力推荐的一款产品。

“他们把定增市场吹得天花乱坠,并在前期宣传说买入的股票将会以7折的价格售卖,有很厚的安全垫;他们并称资金会投向5家公司,为分散投资。此外,在给我看的宣传视频中,基金经理也明确说该基金只参与8折以下股票定增。”王林说,他通过宜信财富购买了101万元的定增基金产品,其中包含了1万元的认购费。

无独有偶。另一投资人李丽(化名)也表示,2016年初,常州宜信财富分公司的销售向其介绍了上述定增基金产品,并表示宜信财富有渠道可以拿到非常抢手的标的,定增的折价在8折,期限只有24个月。

投资人本以为自己抢到宝,却没想着“到手”后,陷入了“产品与实物不符,宣传仅供参考”的尴尬境地。据多位投资人所述,宜信财富宣传的8折定增产品临时“变脸”,说好的8折参与,但实际在定增基金中没有一支股票在8折以下;初期宣传定增标的为5支,并为分散投资、平均投资,但实际只投资了4支股票,其中一支股票所占份额达52%,且因为该支股票单边下跌,造成了净值的巨大损失。据了解,截至2018年2月28日,该定增基金产品的净值为0.67。

宜信财富上述宣传是否合规?上海中银律师事务所合伙人殷思亮告诉凤凰网WEMONEY,如果投资者描述属实,私募基金产品发行方上述宣传,相当于对其后期业绩、收益的某种暗示、承诺,这不符合私募基金募集宣传相关规定。

先交钱后签合同:投资风险未明确告知

值得注意的是,在该定增基金销售过程中,宜信财富除夸大宣传外,还存在先打款后签合同等违规之处。王林告诉凤凰网WEMONEY,他打款时对合同中列出的风险项毫不知晓,过了十多天后才签署认购合同。

据凤凰网WEMONEY不完全统计,有近90位投资人均是先打款后签合同,打款时并未看到合同,对合同列出的风险项更是一无所知。

多位业内人士告诉凤凰网WEMONEY,先打款后签合同显然不符合私募基金的募集规定,投资者无法真实了解实际投资条款及相关风险,这种情况下先支付的资金也没有任何法律保障。

殷思亮则表示,私募基金的募集、宣传有严格的流程要求,一般包括特定对象确定、投资者适当性匹配、私募基金推介、基金风险揭示、合格投资者确认等。这些工作完成后,符合条件的才可签订投资合同,再之后才是按照合同约定付款,先交钱后签合同属于严重违反私募基金募集规定。

而事实上,从凤凰网WEMONEY拿到的合同来看,该定增基金投资风险系数并不低。其中,合同中在投资风险处指出,本基金投资于“喆颢诺德定增1号私募证券投资基金”,不设预警和止损机制,可能存在使基金收益不能达到投资目标或者本金损失的风险。同时,合同提示称,本基金可能存在未能揭示的风险,基金本金存在部分亏损甚至全部亏损的可能。

合同称基金不设预警和止损机制

一资深业内人士告诉凤凰网WEMONEY,按照一般规定,当基金产品达到预警线时,基金管理人需要减仓,将账户内的现金提高至一定比例,同时告知投资者。而达到止损线时,基金必须进入强制清算。如果该基金产品未设置预警和止损机制,则应该在投资人投资前进行明确告知。

除上述问题外,凤凰网WEMONEY发现,合同中对于关联交易的相关说明为,基金管理人可运用基金财产买卖基金管理人、基金托管人及其控股股东、实际控制人或者与其有其他重大利害关系的公司发行证券或承销期内承销的证券。

上述业内人士直言,合同中对于关联交易的说明内容并不合适。他强调,一般来说,私募基金的合同对于关联交易应该表明:如基金投资于由基金管理人或者关联方管理的产品或者与基金管理人或者关联方管理的其他产品或管理人自身交易,管理人应确认其已建立防范利益输送或利益冲突的机制,确认该交易安排合法合规,不存在利益输送等违法违规行为。

投资者合格性存疑:钱不够人头来凑?

同样不容忽视的是,宜信财富在合同签订过程中,还存在“私下操作”、合格投资人调查缺失等问题。

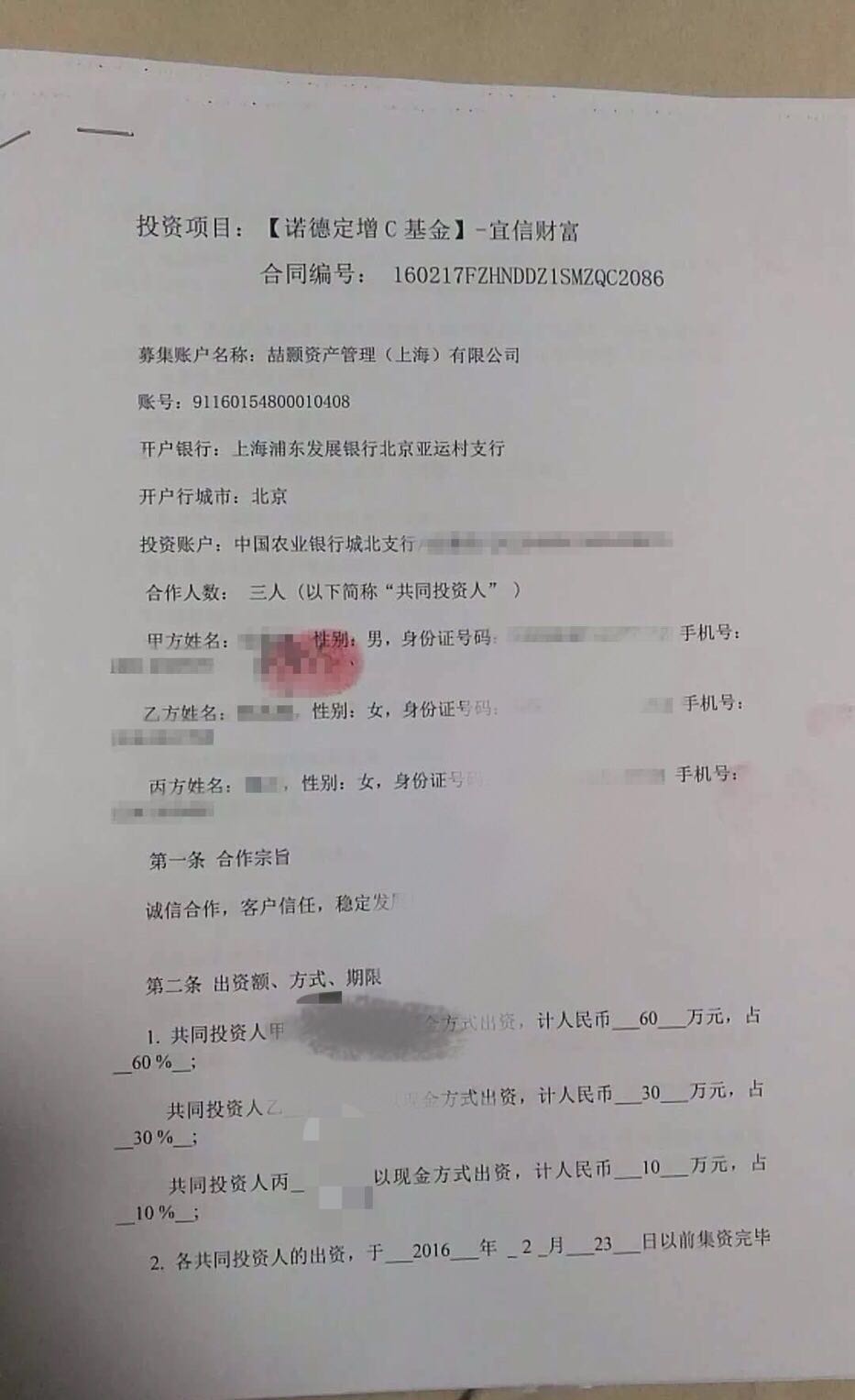

投资人李丽告诉凤凰网WEMONEY,虽然说该产品明确100万元起投,但实际购买中这并不是必要条件。据了解,李丽当时购买该产品,就是通过私下签订“三方协议”的形式,与另外两位投资人合资购买,而这其中一人正式宜信财富的产品销售顾问。具体投资金额分配为:销售顾问出资10万元,另一名投资人出资30万元,李丽出资60万元。

李丽与销售顾问私下签订的三方协议

另据李丽透露,打完款后,在销售顾问的牵头下,三人另签署了一份由销售顾问提供的“三方协议”。值得注意的是,该协议并非宜信财富合同,而是其三人私下签订的“股份协议”。

事实上,在本支基金产品销售中,除了“凑人头”合资投资外,还存在部分不合格投资人参与投资的情况。根据《私募投资基金监督管理暂行办法》,私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单支私募基金的金额不低于100万元且符合下列相关标准的单位和个人,其中个人金融资产应不低于300万元或者最近三年个人年均收入不低于50万元。

凤凰网WEMONEY从多位投资人处了解到,在参与本次投资的投资人中,有数位年过6旬的老年投资者,其个人金融资产并未达到300万,近三年个人年均收入均未达到50万元。

上述情况也得到了一位曾在宜信财富任职的理财顾问的证实,“我当时负责这款定增基金产品的销售,总体来说,调查投资人是不太能实现的,我们也没有手段和工具,基本都是通过让投资人签署合格投资者承诺书来实现。有的人不符合购买产品的资格,但宜信财富还是会让投资人买。”该理财顾问说。

宜信财富是否真存在上述所说的“私下操作”、资质审核不严等问题?凤凰网WEMONEY注册宜信财富账号后,客服专员立即与凤凰网WEMONEY联系并进行产品推荐,当凤凰网WEMONEY提出并没有300万个人金融资产,且最近三年个人年均收入不低于50万元时,对方表示可以进行“相关操作”。

紧接着,客服专员向凤凰网WEMONEY推荐了理财顾问,谈到合格投资人门槛时,对方称存在可操作空间。至于是否可以多人合资进行投资,该理财顾问指出,“按规定是不可以的,我们只能和一个人签约,但你们私下如何进行,以谁的名义投资,这个我们不管。”

对此,殷思亮指出,私募基金本就是一项高风险的投资行为,对投资者有较高的门槛要求,几个人合买这种方式严重违反了私募基金募集管理规定,很可能根本就没有进行合格投资者认定,或者不符合合格投资者条件。

“如果出现大量不符合要求的投资者,投资风险超出投资者的承受能力,后续就可能会引发一系列风险,如果是在这种情况下发生投资损失的,私募基金管理人应承担相应赔偿责任。”殷思亮称。

违约擅自延期:无视投资者知情权?

自2017年《上市公司股东、董监高减持股份的若干规定》发布之后,定增市场风云突变,随之而来的产品延期“后遗症”逐渐显现。不过,宜信财富售卖的定增基金产品除了延期“后遗症”,还存在合同违约、信披不及时等问题。

根据合同约定,基金的预计存续期为“18+6”个月,自成立之日起计算的18个月为固定存续期限,18个月后的对应月对应日的前一天即为到期日,基金在固定存续期届满前一个月内,基金管理人可根据基金的运作情况决定延期不超过6个月,并通知基金投资者和基金托管人。

合同显示,基金在固定存续期届满前一个月内,

基金管理人可根据基金的运作情况决定延期不超过6个月

然而,据投资人反映,其于2016年2月签署投资合同,本应于2017年9月11日到期,另加上6个月的展期,最长可延期至2018年3月11日。但基金管理人在投资人毫不知情的情况下,于2017年8月11日擅自将产品期限延至2019年12月31日。

对此,北京市中闻律师事务所合伙人李亚告诉凤凰网WEMONEY,基金延期须严格按合同说明进行操作执行,如果合同明确说明延期不超过6个月,但管理人在未召开投资人大会征求意见的情况下,自行延期至2019年12月的行为,属于严重违约。

此外,上述产品基金经理的频繁更换也引发投资者质疑。2016年喆颢资产基金经理为吴振中,2016年11月更换为徐晶,投资人了解到,2018年2月底徐晶离职。直到2018年3月19日,宜信财富才发布信息称将基金经理更换为庞琛超。

另据基金从业人员资格信息公示信息,庞琛超于在2018年3月16日取得基金从业资格证。而其3月19日便担任该定增基金产品的基金经理,庞琛超是否有足够的经验及能力进行相应相关基金业务的管理,也存在不少争议。

谁该担责?如何维权?

上述问题谁该担责?李亚告诉凤凰网WEMONEY,从合同法的角度来说,合同讲究相对性,投资者与谁签订的合同,就应该找到相应责任人追责。毫无疑问,在该事件中,既然投资人与喆颢资产签订合同,那喆颢资产应承担相应责任。

就此,凤凰网WEMONEY与宜信财富、诺德基金取得联系,诺德基金方面回应称,该基金产品是投资者在宜信财富上进行投资购买,并与宜信财富签订委托关系,与诺德基金并无直接委托关系,应由宜信财富官方回应投资者。

但截至发稿前,凤凰网WEMONEY尚未收到宜信财富官方回复,而喆颢资产方面暂未取得联系。

接下来投资人应如何维权?殷思亮认为,基金合同是维权依据,具体每位投资者情况不一,投资者可以看基金合同约定的投资风控、信息披露等相关条款,再看私募基金管理人的行为是否违反了基金合同约定或私募相关法律法规规定,评估私募基金管理人的违约或违规行为与投资损失之间的关系,再去索赔。

另据凤凰网WEMONEY了解,投资人已经准备联名向证监局投诉宜信财富、喆颢资产、诺德基金。对于该事件的后续进展,凤凰网WEMONEY将继续保持关注。(凤凰网WEMONEY 刘四红/文 张颖馨/编辑)