外媒猜测三中全会:哪些领域动真格 哪些领域慢慢来

以下列出了我们认为在未来1-2年里最有可能取得进展的领域。我们在本报告末页的表1中给出了更为详尽的各关键领域可能的改革措施。

金融领域:

·发展小型和民营银行以更好地为中小微企业和农村地区提供金融服务;

·鼓励金融创新,扩大资产证券化试点范围,并加快发展债券和信用市场;

·逐步实现存款利率市场化,同时建立存款保险制度;

·放松国内实体在海外融资的规定,放宽对外投资。

税制改革:

·到2015年底将完成服务业营改增以进一步减轻企业税负;

·未来两年内将资源税改革范围扩大到煤炭和其他采矿领域,同时也为地方政府提供更多的税收来源;

·减免小微企业的税项(包括服务业);

·调整不同商品的消费税率,将消费税范围扩大至部分高能耗和高污染商品,并将部分税收转移给地方政府;

·未来两年里将房产税试点范围扩大到更多城市,但我们预计对政府收入影响有限。

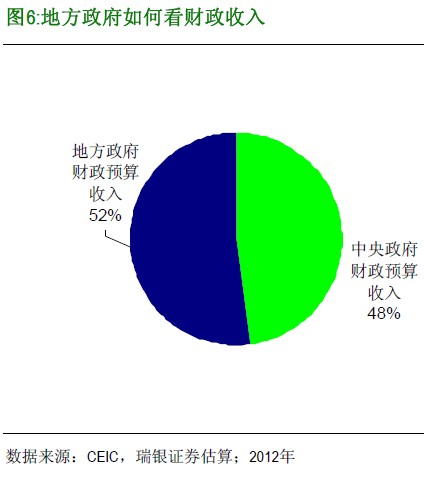

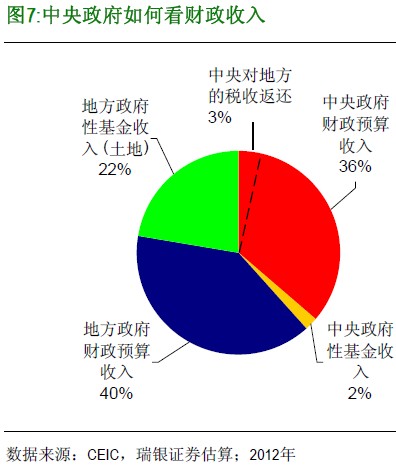

地方政府财政:

·通过资源税和消费税改革增加地方政府税收收入,但全国范围内的房产税政策在未来两年里不太可能出台;

·基本养老保险实现全国统筹,并将部分基本公共服务纳入中央预算,从而一定程度上减轻地方政府的支出压力;

·逐步扩大地方政府和地方政府融资平台的债券发行规模,将更多支出项目纳入正式预算管理,建立地方政府资产负债表和长效融资机制。

城镇化相关改革:

·完全放开中小城市落户限制,但各地区的实施要求和具体进度可能会各不相同;

·扩大养老金覆盖范围,使更多农民工和农村人口受惠;

·扩大医保范围,扩大大病保险覆盖范围;

·基本养老保险实现全国统筹,从而推动全国异地接续和劳动力的转移;

·促进有条件的农村土地流转,提高农民在土地出让中的收益比重。

其他改革:

·减少政府审批,简化相关流程,放宽政府监管;

·降低民营企业进入公用事业、医疗保健、金融服务以及其他行业的门槛;

·逐步提高天然气价格,调整其他能源、公用事业和交通运输价格。

短期影响

短期内,上述改革进程将对经济运行和市场产生怎样的影响?我们认为:

金融领域的改革,包括成立民营和小型银行、放松外汇管制、发展债券市场以及资产证券化,应有助于企业(和地方政府)找到新的融资渠道并降低融资成本。这意味着未来两年内经济体系将找到进一步提高杠杆率的新方式,从而为投资和增长提供更多支持。

金融市场化、减少政府审批、放松监管以及减税能促进民营经济发展,尤其是中小企业和服务业。这反过来应能带动就业并使得内需增长更具可持续性。不过,放松投资审批也可能进一步加剧地方投资冲动,包括对铁路和地铁项目、工业园区以及开发区的投资,从而推高房地产以及整体投资。

放开户籍制度并推行新型城镇化,不管规划如何,都可能让地方政府借此在未来两年里大搞城市扩建、升级基础设施,利好基础设施和房地产建设。

扩大医保和养老保险覆盖范围,以及鼓励民营资本进入医疗和养老服务领域,应有助于增加相关服务领域的供需,从而促进相关就业和消费。

另外,调整能源价格、提高资源与消费税会降低(煤炭)采矿业公司的利润率,提高重工业成本;放松对资本流出的管制可能会减少国内流动性、推高国内实体经济的融资成本。此外,扩大房产税试点范围也可能冲击房价和房地产建设活动。

综合考虑上述各种影响,并结合我们对各类改革先后顺序的判断,我们认为短期内改革进程更有可能推高未来几年的经济增长和通胀水平。

未来两年改革对银行业的影响可能有好有坏。进一步推动利率市场化会挤压银行净息差,但只要资本外流有限,资产证券化有望改善银行的流动性。此外,地方政府财政如能取得任何实质性的进展(如增加地方税收收入、或是扩大地方政府发债规模),即便最初影响可能较小,也能够减轻银行对贷款的依赖、减少潜在的不良贷款,这些措施应该对银行业有利。资本市场和资产证券化的发展也会利好整个证券和资产管理行业。

长期影响及风险

改革的长期影响取决于后续改革能否跟进,包括对公共财政及税收体系实施更彻底的改革、土地改革、银行及国企治理改革等。我们认为,后续改革措施的跟进和落实将能够帮助中国实现经济增长的再平衡,降低对投资和房地产的过度依赖,更多地转向服务业、消费以及提升核心制造业的效率和投资回报率。此外,更平衡的增长模式、更好的公共服务和社保网络也会有助于减轻贫富差距、促进社会稳定。

如果没有后续改革措施的跟进,那么最初的改革措施可能会导致经济体系杠杆率升高的风险加剧、增长对房地产和投资的依赖增大,从而给经济和金融体系带来更严重的隐患。举例来说,如果不对公共财政和社保制度作出重大调整,那么一旦城镇化加速与金融管制放松相结合,就可能导致新一轮的“圈地运动”、而无法实现“人”的城镇化。房地产过热、土地价格进一步上涨可能会增加地方政府对房地产的依赖,进一步推高国内生产成本、削弱竞争力。这应会进一步加剧经济失衡,拉大失地农民、农民工与城镇人口之间的贫富差距。

虽然放松金融管制有望促使融资渠道更加多元化、推动资本市场发展,但也可能催生信贷泡沫,尤其是当公司治理和地方政府预算约束方面的改革进展缓慢、而金融监管又在放松管制的大环境下效力减弱。在这种情况下,国有经济的主导地位、对银行净息差的保护、隐性的存款担保、以及对所有银行的隐性兜底将引发相当大的“道德风险”,可能会导致银行、地方政府及企业部门追逐更高风险的活动。在这种背景下,影子银行的持续迅速发展可能会给金融行业带来系统性风险,而不是成为分散风险的一种渠道。

政府不可能同时推进所有领域的重大改革,但如果重点改革的顺序不当,有可能会给经济和金融系统造成严重冲击。在利率和其他主要要素价格仍受管制且存在扭曲、地方政府尚未实现预算硬约束、银行及国企治理尚不完善的情况下,加速放开金融管制、以及更关键的快速放开资本账户可能会加剧国内失衡、放大外部冲击的影响。我们认为,资本账户开放速度是未来3-5年需要重点监控的一个风险点。

投资者应该在11月撤离吗?

如果三中全会并未出台重大改革规划、或者没有在关键改革领域实现重大突破,这是否意味着中国将遭遇重大危机、投资者应当立即退出?

我们不这么看,至少短期内不需惊慌。

首先,我们认为随着政府建立起改革共识,或者在一些初步改革措施的引导或驱动下,后续改革很可能会在未来几年陆续跟进。当结构性问题不断累计、或将不可持续时,政府很可能会采取措施进行相应调整,以化解风险、推动经济社会发展,改革开放几十年来的历史一再映证了这一点。

其次,改革需要时间、并不能一蹴而就,具体改革措施的实施同样需要一定时间。彻底的改革在短期内未必全都是有利的——改革可以释放未来长期增长潜力,但对不同行业和领域可能影响各异。例如,能源价格上涨不利于重工业企业;允许农民直接出售土地会降低地方政府收入,也可能压低土地价格和房价;治理污染会提升企业的成本;提高社保水平可能会提升劳动力成本……因此,改革需要稳步但渐进地推行。

第三,我们需要认识到中国仍具有一些发展的利好条件和优势:

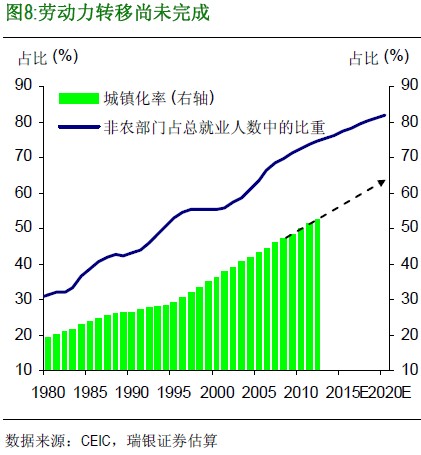

·尽管人口老化,中国仍有数千万过剩劳动力可以逐渐转移到制造业和服务业(见图8)。同时,劳动力的教育水平也在不断提高;

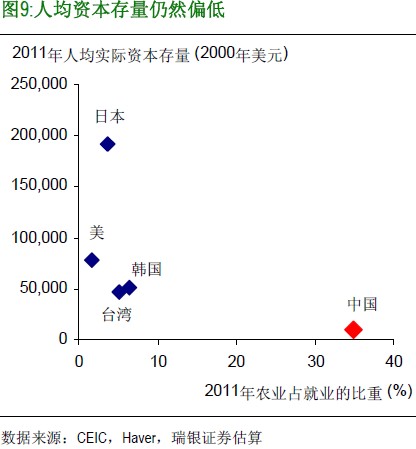

·鉴于发展水平较低,中国还具有很大的资本深化空间(见图9),可以进一步提高制造业和服务业生产效率,为生产部门中的过剩劳动力装备机械化工具·发展基础设施建设使内陆地区与沿海市场和全球经济的联系更加紧密;

·中国的国民储蓄率约为50%,目前仍然能为国内杠杆率提升和投资提供充裕的资金支持(见图10);

·尽管地方政府债务规模较大,但政府仍拥有大量资产和相对稳健的资产负债表;

·至少在未来两年内,中国的资本账户仍相对封闭,有助于将大多数国内储蓄留在国内、为国内金融行业提供流动性。

关于最后这一点,我们重申,密切关注中国资本账户开放进程十分重要,尤其是要关注它与其他领域改革进展的相对速度。

我们认为什么会是较大的意外?

·在全国范围内征收房产税,或出台未来几年全国征收房产税的明确时间表;

·土地改革出现重大进展,允许农村土地直接入市用于城镇建设;

·中央-地方政府收支关系进行重大调整;

·制定包括个人所得税在内的税收领域重大改革的蓝图;

·要求地方国企分红、启动大规模国企改革;

·完全废除城镇的计划生育政策。

调查加载...

[责任编辑:li_yuan]

标签:三中全会 正式预算 万众期待

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网友评论

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立