次级车贷:下一个“大危机”正向我们走来

2016年03月24日 10:10

来源:凤凰国际iMarkets

美国汽车销售屡创新高,但并不是经济好转,而是汽车贷款——尤其是次级贷款数量创纪录所致。

新闻配图

美国汽车销售屡创新高,但并不是经济好转,而是汽车贷款——尤其是次级贷款数量创纪录所致。

汽车销售之所以会蓬勃发展,更多的是因为低利率和宽松信贷,而不是想买新车的冲动。在过去的几年中,购车者借了近1万亿美元用于购买新车及二手车。但不幸的是,大部分借款人的信用都不好,并且可能无法偿还贷款。最近出现了次级借款人的违约潮,而这些人的贷款被以债券的形式出售给了投资者。类似的情况在2008年金融危机前夕出现过,当时次级抵押贷款支持证券(MBS)的价格突然大跌,从而把全球金融系统拉下了深渊。没有人预计汽车贷款也会出现这种情况,但汽车贷款的情况确实有助于说明监管问题仍然没有得到解决。

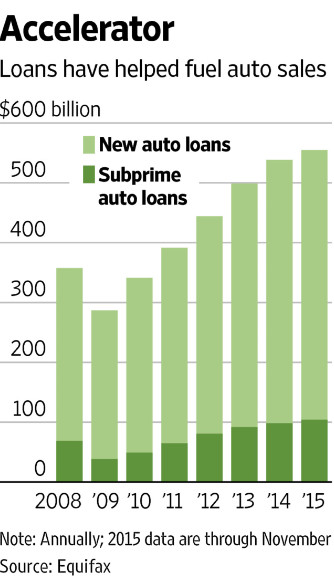

惠誉评级机构表示,最近5年来,违约超过60日的次级车贷比例已升至5.16%,创近20年来新高。

在《华尔街日报》最近的一篇文章中,作者瑟琳娜·吴用一个叫做“Skopos Auto Receivables Trust”的债券为例解释了现在正在发生的情况。 她说:

Skopos Financial LLC是一家位于达拉斯的、专门面向贷款信用较低甚至没有信用历史的人的贷款机构,与其他一些进行类似债券交易的机构一样,这些机构同时都出现了违约率提高的早期讯号。据该公司提供的数据,达拉斯的另一家次级贷款发行商Exeter Finance在11月发行的债券所覆盖的贷款当中,到2月份时约有12%的贷款已违约至少30日。一位发言人表示,3月份的贷款违约率低于2月份。其中有三分之一拖欠超过了60天。另外有2.6%的贷款的情况是,借款人申请破产,或车辆已经被收回。

华尔街日报制图

次级贷款者构成了美国汽车市场的一大部分,这些人的贷款偿还率也在下降。据惠誉评级机构表示,过去5年当中,被打包放进债券的次级汽车贷款当中,违约超过60日的比例已攀升至5.16%,创近20年来新高。

让我们再来回顾下那些日期。如果一笔在11月发行的贷款,到2月拖欠了60天,那这就意味着借款人甚至连该贷款的首付都没有支付。除非贷款人故意将贷款捏造成“大满贯销售”,要不然怎么可能会发生这种情况?

这不可能,因为这意味着经销商明明知道拿不回钱还故意将钱借给那些还不了的人。

但他们为什么要这么做?

这是因为他们知道自己可将这一蹩脚贷款卖给散户投资者们。比起超安全的美国国债,这些散户投资者们更愿意去寻求收益率能高点儿的其他债券。这就是问题所在。卖汽车不过是一个掩饰,而真正的目的在于通过出售这些有毒债券套现而大赚一笔。

问题并不在于次级抵押贷款的借款人所支付的利息要比贷款信誉更良好的客户所支付的高出很多,而在于狡猾的贷款人玩弄金融系统从而中饱私囊。这才是真正的问题,而该问题正在持续发酵。据华尔街日报称:

“在过去5年里,次级车贷一直被转换成了债券在销售。据惠誉国际评级称,在2月份,超60天还贷拖欠率已攀升至5.16%,达到了近二十年的最高水平。据标准普尔评级服称,.由于信贷标准更宽松以及给资信较差的客户提供贷款服务的经销商数量增多等原因,贷款的错过付款率在最近几年不断提高。

管理纽约对冲基金3-Sigma Value LP的本·温格对一些汽车贷款人持悲观态度,他说:“推动汽车销售量创下记录的并不是经济,而是创记录的汽车贷款量。”他还说,汽车债务的需求导致贷款人系统地放宽了贷款标准。他还预计将因此导致更高的贷款违约率。”

“自由信用标准”?这难道就是你将几千美元借给那些没有工作,地址或信用卡的人时所标榜的吗?

啧。

虽然违约率确实是在上升,但这并不是就说次级借款人没有偿还自己的贷款。事实上,他们有在还,而且如果贷款人做好功课的话,次级贷款可以让他们获取丰厚的利润。但是,当一个贷款人只是一个更大交易的中间商时(比如当该债务捆绑变成债券,卖给华尔街的时候等等),他就没有动机去确保一切正常。他的目标是放出尽可能多的贷款,从而让投资者担心该债券的质量。毕竟,次级车贷膨胀不膨胀对他来说都无所谓。

请记住,汽车经销商也要对这些垃圾贷款负责。当贷款期限为6年左右时,这些垃圾贷款的平均利息超过了20%。对于那些收入仅够支付饭钱和汽油钱的低收入贫困人群来说,次级车贷是一笔很大的开支,足以直接掏空他们的钱包。这些人都是这个高利贷诈骗的受害者,他们迫切需要一辆车来获得一份可以养活自己孩子的工作,然而却发现自己背上了一个长期债务,从而使情况变得更糟。

以下节选自《华尔街日报》:

“发放贷款之前,Skopos债券称自己核实了关于借款人的就业情况以及他们是否完成现金首付等信息。对于那些没有信用评分的借款人,它就利用其它替代指标,如借款人支付话费账单的情况等。Skopos的首席执行官丹尼尔·波特说: “我们在发放贷款之前会面试每一位客户。没有信用记录的人往往是工作不久的年轻人,而这些人往往会更主动地坚持还款。”

他们检查借款人是否支付电话费?这就是他们所谓的“贷款”吗? 真是个笑话!

现在,你可能在想这整个次贷噩梦怎么会在华尔街引爆金融体系短短8年之后就再次复出了?多德-弗兰克金融改革法案不是应该解决了所有的问题了么?

当然,这个改革法案确实有效。但汽车业在华盛顿的强大游说成功地给自己争取到了特别豁免,使自己能够摆脱这一新改革法案,从而继续和以前一样的冒险行为。这就是为什么这个汽车贷款骗局已经演变成了一个急切威胁到金融稳定性的兴登堡式巨大泡沫。这是因为金融大鳄们在国会山使了一些手段并最终得偿所愿。有钱能使鬼推磨。下面是来自《华尔街日报》的更多报道:

“据美联储的数据称,银行在去年年底发放了3840亿美元的车贷,而家庭的车贷金额超过了1万亿美元。事实上,惠誉评级上周警告说,次级汽车贷款所支持的证券的60天以上拖欠率在一月份达到了近5%。这是自2009年9月以来的最高水平,并且接近同年的最高纪录。

极低的利率水平加上破纪录的汽车销量已经联合推动了车贷超速前进,因而出现一些打滑在所难免。尽管这不是单单银行系统就能控制的,但通过降低贷款标准而快速扩大车贷的私人公司可能会因为走得过快而要经历一段艰难时光。

你知道接下来会发生什么,对吧?拖欠开始堆积,财务公司开始呻吟哀呼,银行和其他交易对手匆忙出售资产,以试图维持生存,最后,美联储使用另一批紧急贷款来进行救援,以防止这整个不稳定的过度杠杆化的金融系统崩溃着陆。

当然,我们也可以只通过立法,规定故意将贷款发放给那些不符合政府所批准的严格贷款标准的人是犯罪行为。但是那样一来,我们就再也不会遇到这些没令人痛苦且是经济克星的金融危机了。

那还会有什么乐趣?

全球投资机会发现者。无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的财经情报、赚钱策略,这里的每一篇文章都关系到你的钱。关注【华尔街情报】情报价值,眼见为实。(微信号:iMarkets)

![]()

[责任编辑:张园 PF017]

责任编辑:张园 PF017

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339