独家干货,一文看懂周期股的炒作规律!

2018-01-12 10:42:55

来源:证券之星

作者:证券之星金融研究所

关于周期股的投资,逻辑无非是大宗商品的涨价,并由此产生的相关企业业绩改善的预期,是一个相对确定的事情。在实战中有两种博弈的分析方法,分别是:第一,产业链内部传导。以近期市场炒作比较明显的玻璃行业为例作

关于周期股的投资,逻辑无非是大宗商品的涨价,并由此产生的相关企业业绩改善的预期,是一个相对确定的事情。

在实战中有两种博弈的分析方法,分别是:

第一,产业链内部传导。

以近期市场炒作比较明显的玻璃行业为例作一个解读。市场第一波炒作往往偏向于上游原材料,我们看到,本轮玻璃行业炒作中,是以原材料纯碱涨价为主逻辑的鲁西化工、山东海化率先爆发,而后随着市场的进一步挖掘以及价格的传导,后面玻璃行业也出现了明显的提价,所以此时旗滨集团、南玻A以及福耀玻璃就成为了新的方向。

这种方法下,要求大家非常熟悉产业链的上中下游。为了给大家更好的科普,证星研究以铜、铝两个经常出现产能缺口的国际品种为例,详解它们的产业链,以便大家更了解内部传导机制。

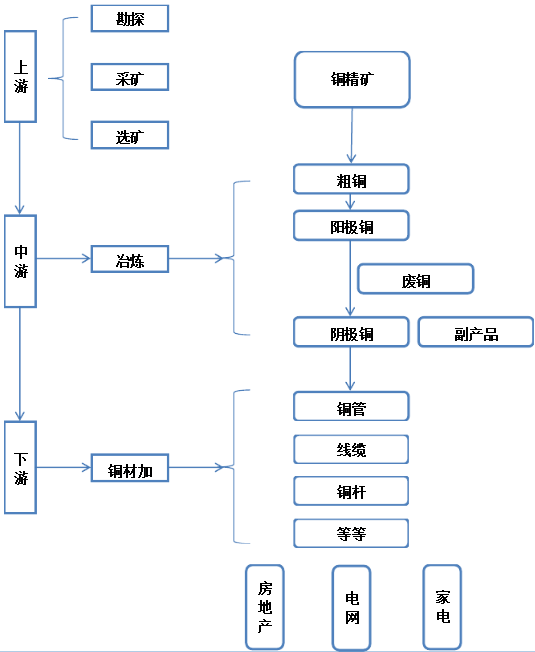

铜产业链研究:

铜的上游为铜精矿勘探和开采,中游为粗铜冶炼以及精铜冶炼,下游为铜材加工以及应用领域,包括房地产,电力、轻工、交通运输、建筑、电子通讯及其他。

铜产业链

上游矿山企业一旦获得了矿山的勘探、开采权,在资源上就具有了垄断性,因此其占据了整个产业链的主要价值部分。下游冶炼企业和铜材加工企业,产品大多同质化,企业盈利能力主要取决于市场需求。

从供应端看,中国铜矿储量相对紧缺,目前主要集中在江西(江西铜业),内蒙,云南(云南铜业),西藏,安徽(铜陵有色)和甘肃(金川集团),其中江西省的储量占比高达20%以上。铜精矿供应的数量决定电解铜的供应,冶炼产能的匹配决定实际电解铜的工业能力,所以最终的实际供应量还需结合矿山和冶炼企业的产能利用率。

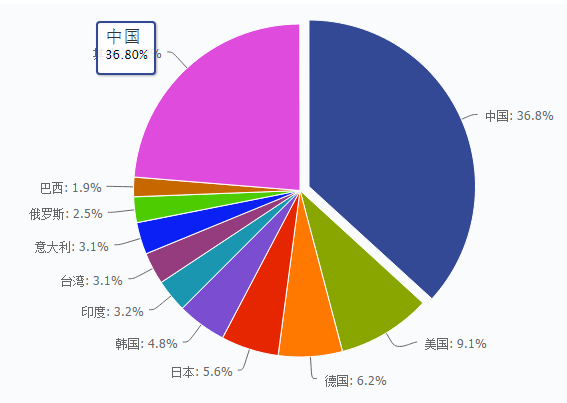

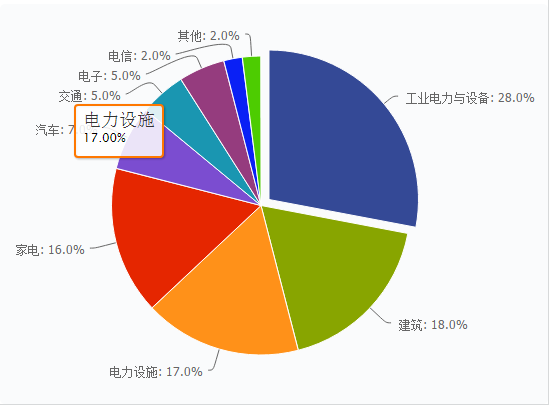

而从需求端来看,我国是全球铜的消费大国,占比高达36.8%,所以全球铜需求主要看中国铜需求。下游主要的需求集中在电力,电子,建筑,交通,空调方面,其中电力板块占比高达45%。

全球铜消费结构

中国铜消费结构

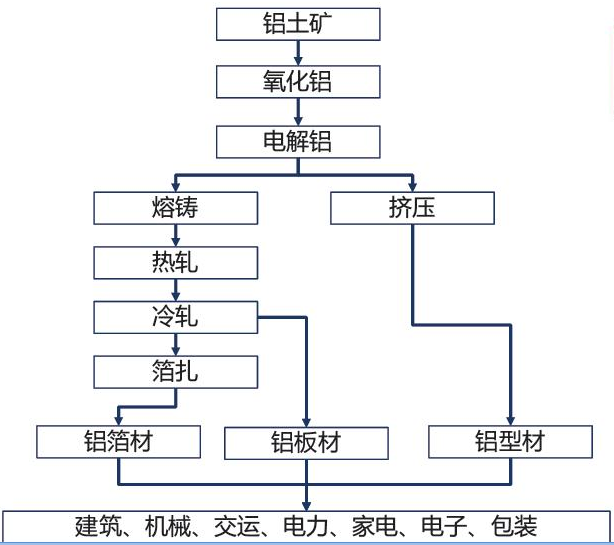

铝产业链研究:

铝产业链当中,上游则是铝土矿和氧化铝,中游则是电解铝和经过进一步加工之后铝材,如铝箔材,铝板材,铝型材,下游则是各种应用,包括建筑,机械,电力等等。

铝产业链

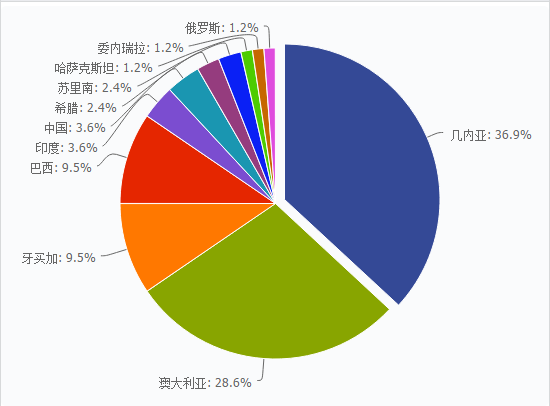

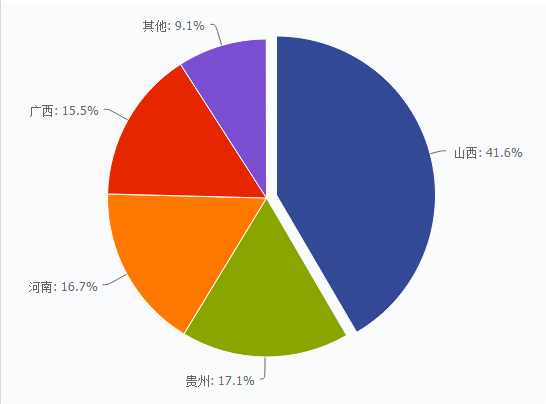

铝资源从全球分布来看,全球铝土矿资源最多的是几内亚和澳大利亚,合计占比高达65%,中国仅占3.6%,非常匮乏因此必须依赖进口解决消费需求。从地域上来看我国铝土矿分布高度集中,山西、贵州、河南和广西,四个省区的储量合计占全国总储量的90%以上。

铝土矿全球分布情况

铝土矿中国分布情况

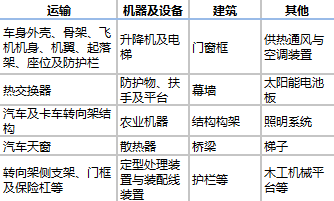

从消费端来看,铝的消费主要集中在铝型材,因其有设计灵活、坚硬、构造轻巧及耐磨等特点,可用于多种用途,包括交通运输,建筑材料领域,在其他工业领域,如:电力设备、机械设备、航空航天、基础设施建设等,也在不断得到推广。

铝型材应用领域

第二,涨价横向传导机制。

资金非常喜欢挖掘还未启动但有强烈涨价预期的、同属性的板块。例如在上一年中的7-9月份的周期行情中,钢铁期货不断涨价,相关钢铁股中报业绩公布后非常靓丽,凌钢股份,方大特钢,ST华菱等率先启动并带动整个板块集体爆发,此时,很多资金还未反应过来,随后挖掘了有涨价预期,但还未爆发的电解铝板块,于是我们看到,电解铝又被炒了一波。

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:谢涵宇 PF085]

责任编辑:谢涵宇 PF085

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339