他带来了包括央行行长周小川、财政部长谢旭人等等,他们就与当地的中小企业家来座谈。[详细]

在普通的放贷人看来,民间借贷就是“坐着赚快钱”的游戏,以至于演变成一个全民游戏,甚至公务员也大量参与。与“老高”疯狂形成鲜明的对比,温州中小企业的利润率显著下降,平均利润仅为1%到3%,远远低于“老高”利息。“按照温州的规矩,年关前要还清债务,所以一些资不抵债的人便跑路了”。[详细]

当1998年全国取消福利房,推行商品房制度,敏锐的商业嗅觉让温州人感到了又一次投机的机会,于是温州炒房团名声鹊起,以至于发展成老公开厂赚钱,老婆全国买房的掘金路径。一位不愿具名的企业主向晨报记者介绍,自己的工厂有1000多名员工,然而一年辛苦下来利润不足百万,而老婆在上海投资了10套房产,8年间获利超过3000万。在暴利的引诱下,更多的温州人开始迷恋上房地产这个游戏,甚至不惜铤而走险借助高利贷。[详细]

最新的资料显示,进入9月份,流入银行体系的存款呈现出加速的趋势,截至9月15日,国有四大商业银行各项存款比较8月末,下降了4200亿元,贷款增速只有800多亿元。而业内预计,全国银行业各项存款下降,可能高达6000亿元以上,与银行存款大幅下降形成鲜明对比的是,民间借贷是欲发疯狂。[详细]

高利贷一直是唐风鞋业资金链上的主力,而企业最终也是直接死于高利贷。这背后更深层次的原因则是企业融资太难。[详细]

| 事发时间 | 公司名称 | 董事长姓名 | 详细情况 |

| 2011年4月初 | 江南皮革有限公司 | 黄鹤 | 江南皮革有限公司董事长黄鹤逃往国外,传因赌博欠下巨额赌资 |

| 2011年4月 | 波特曼咖啡 | 严勤为 | 波特曼咖啡老板严勤为出逃,因公司经营不善向民间借入高息资金,最终导致资金链断裂 |

| 2011年4月 | 三旗集团 | 陈福财 | 三旗集团老板陈福财出逃,源于公司资金链出现困境,企业互保出现问题 |

| 2011年6月初 | 温州铁通电器合金实业有限公司 | - | 温州铁通电器合金实业有限公司股东之一范某出逃,传因涉及千万元民间借贷 |

| 2011年6月中旬 | 浙江天石电子公司 | 叶建乐 | 浙江天石电子公司老板叶建乐出逃,传因欠下7000万巨额债务无法偿还 |

| 2011年7月 | 恒茂鞋业 | 虞正林 | 恒茂鞋业老板虞正林出逃,原因和所涉资金不详 |

| 2011年7月底 | 巨邦鞋业有限公司 | 王和霞 | 巨邦鞋业有限公司董事长王和霞出逃,传其参股担保公司出问题,涉资金1亿 |

| 2011年8月24日 | 锦潮电器有限公司 | 戴列竣 | 锦潮电器有限公司董事长戴列竣出逃,传其参与经营的担保公司出问题 |

| 2011年8月29日 | 耐当劳鞋材鞋材有限公司 | 戴志雄 | 耐当劳鞋材鞋材有限公司董事长戴志雄出逃,传因欠下巨额债务 |

| 2011年8月31日 | 部落之神鞋业公司 | 吴伟华 | 部落之神鞋业公司董事长吴伟华出逃,原因和所涉资金不详 |

| 2011年8月31日 | 唐鹰服饰 | 胡绪儿 | 唐鹰服饰董事长胡绪儿携妻儿出逃,胡绪儿曾向多家商业银行贷款,债务总额2亿元左右。 |

| 2011年9月1日 | 蝶梦儿鞋厂 | 黄杰 | 蝶梦儿鞋厂老板黄杰出逃,原因和所涉资金不详 |

| 2011年9月9日 | 百乐家电 | 郑珠菊 | 百乐家电董事长郑珠菊携款潜逃被警方追捕归案,共欠债权人现金借款、银行承兑汇票等共2.8亿 |

| 2011年9月13日 | 奥米流体设备科技有限公司 | - | 奥米流体设备科技有限公司董事长总经理等负责人出逃,公司价值千万精密加工设备不翼而飞 |

| 中秋节期间 | 新耐宝鞋业 | - | 新耐宝鞋业董事长出逃,原因和所涉资金不详 |

| 中秋节期间 | 唐风制鞋 | 黄伯鹤 | 唐风制鞋董事长黄伯鹤出逃,原因和所涉资金不详 |

| 中秋节期间 | 星际鞋业 | - | 星际鞋业董事长出逃,原因和所涉资金不详 |

| 中秋节期间 | 欧霸标准件有限公司 | - | 欧霸标准件有限公司董事长出逃,原因和所涉资金不详 |

| 2011年9月15日 | 宝康不锈钢制品有限公司 | 吴保忠 | 宝康不锈钢制品有限公司吴保忠失踪,欠银行贷款2亿多,民间借贷8000万,承兑汇票5000万 |

| 2011年9月19日 | 福燕兄弟实业有限公司 | - | 福燕兄弟实业有限公司董事长出逃,传其欠上亿高利贷,资金链断裂后房产被银行转卖 |

| 2011年9月22日 | 龙湾蓝天大药房 | - | 龙湾蓝天大药房董事长出逃,涉案资金8000万 |

| 2011年9月21日 | 浙江信泰集团 | 胡福林 | 浙江信泰集团董事长胡福林出逃,所欠款项达8亿,知情人透露实际欠款20多亿 |

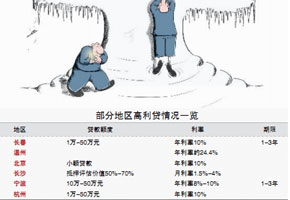

今年上半年,浙江省金融机构新增贷款同比少增925.2亿元,中小企业的贷款需求首当其冲受到影响。一些在银行难以贷到款的中小企业,特别是微小企业,不得不转而求助民间借贷。6月份综合年利率达24.47%,接近基准利率的4倍。对许多中小企业来说,利息净支出大幅增加,其中小型企业利息净支出已吞掉其利润的1/3。[详细]

业内人士总结说:相当一部分机构和个人一直在从事民间借贷活动,资本越滚越大。此外,这些年来温州对外投资实现了增值,金融危机以来,山西煤改、迪拜危机、楼市限购、股票暴跌,这些钱都回流到了温州,受高额利益驱使,便进入了民间借贷。据了解,温州目前民间借贷的利率水平已超过历史最高值,一般月息是2到6分。[详细]

据报道,温州对外投资多年资金实现了大幅增值,但金融危机后,山西煤改、迪拜危机、楼市限购、股票暴跌,使钱都回流到了温州,受高额利益驱使,便进入民间借贷。一般月息是2到6分,有的高达1角,甚至1角5,年利率达180%。在温州做实业,大多数中小企业的毛利不超10%,一般在3%-5%,借高利贷把企业逼上绝路。 [详细]

日本的银行体系由政府金融机构和民间金融机构组成。民间银行的贷款利率仅比开发银行高出0.2个百分点,对企业融资很有吸引力。他们进行独立的融资运作,并承担金融风险。[详细]

专门法律、自由、监管与组织形式构成了各国规范民间金融基本要素。美国有8000家银行,其中7000多家都是小银行,这些小银行针对不同的需求分工。[详细]

穷人银行是孟加拉人穆罕默德·尤努斯1976年创立,穷人不需提供任何抵押担保就可以贷到款。孟加拉的穷人银行和中国的地下钱庄异曲同工。 [详细]

在很长一段时间中,以银行信贷为主渠道的间接融资渠道是我国社会融资的主渠道,但随着货币政策的逐渐收紧以及经济结构的调整,仅仅依靠贷款越来越难以充分满足企业,特别是中小企业的资金需求,拓宽融资渠道的重要性日益显现 。在存款准备金率约束以及日均存贷比的“高压”下,国内商业银行“锅里的米”貌似就要见底,江、浙地区的中小企业也被连连波及。 [详细]

近些年民营经济发展迅速,随着规模不断壮大,企业资金需求也越来越多。但是面向银行的正规融资渠道门槛较高,效率也相对较低;另一方面,大量的资金散落在民间,苦于难觅出口 。持续活跃的民间金融最终呈现出两方相悖的效果:一方面,民间融资对无法从正规渠道获得资金的地方企业起了相当大的帮扶作用;而另一方面也滋生了非法集资等犯罪活动,侵害了公众利益。 [详细]

政府一方面不许大家搞民间借贷,搞得民间利率这么高,然后又说民间借贷有多么坏。借同样的钱,数量是一方面,质量也有不一样,好质量的钱价格就是可以贵点的。什么叫钱的质量不一样?借同样一笔资金,到银行不一定借不到钱,但是你可能得花三个月的时间,包括无数的申请,还有请吃饭等,这个贷款就是低质量的钱。而民间借贷,你今天要,可能明天后天就给你了,不要担保也不要抵押,这个利率肯定是高的。 [详细]

缺钱

贷款

在中国现有的金融制度安排下,出于金融机构的自利本性和对风险的控制,银行主要为大企业特别是国有大企业服务。而资本市场的国有性质也使得直接融资的渠道对中小企业基本堵塞。因此,企业或个人要发展,只能转向民间借贷。但是,民间金融的未开放使得放贷者必定要考虑到此种政策风险,所以,民间借贷的利率一般都高于正规市场的利率,这实际上是对政策风险的预先补偿。[详细]

近几年,非法集资活动猖獗,大案要案频发,涉案地域广,参与者众多,不仅损害了人民群众的利益,而且严重影响了社会稳定和国家经济安全。“民间借贷行为的确有其正面作用,但搞不好又有负面作用。正负面中间要分清界限:哪一范围内是政府允许和鼓励的,哪一种则列为违法行为,这对未来民间借贷健康发展非常重要。”中央财经大学银行业研究中心主任郭田勇如是说。[详细]

如果民间借贷利率过高,偏离市场平均投资收益水平,隐藏的金融风险会随之而来。地下金融组织发生资金链断裂,出现经营者携款出逃现象,受此影响的是普通投资者的利益,容易危害社会经济和金融的稳定。民间借贷缺乏正规法律渠道对债权人进行保护,在发生欠债不还的情况下,不少债权人通过暴力收回借款,就出现不少黑社会性质的追债公司,雇凶伤人等事件时有发生,这些进一步增加了社会不安定的因素。[详细]

在缺乏《民间融资法》、《民间投融资实施细则》以及现有《合同法》未有效规范民间借贷合同等情况下,基于亲缘、地缘等小型社群熟人间的民间融资,以其熟人间的小众口碑信誉运行于非人格化公众市场,必然潜伏着劣币驱逐优币的格雷欣效应冲击。在法律防护性保障缺位下,当前民间融资市场既需要防范市场风险,还需规避政策风险,这使民间融资主要依赖高息等被动防范举措,缓解和规避代理人背信风险。[详细]

金融垄断必然会造成金融稀缺,金融稀缺又必然会造成民间的高利贷,而且民间金融的压抑越久稀缺越大,反弹也就越厉害。要最大程度地减少高利贷等民间借贷乱象,不是干脆取缔民间借贷。[详细]

如果民间借贷利率过高,偏离市场平均投资收益水平,隐藏的金融风险会随之而来。民间借贷缺乏正规法律渠道对债权人进行保护,在发生欠债不还的情况下,不少债权人通过暴力收回借款。[详细]

在中国现有的金融制度安排下,民间金融的未开放使得放贷者必定要考虑到此种政策风险,所以,民间借贷的利率一般都高于正规市场的利率,这实际上是对政策风险的预先补偿。[详细]

监管部门对民间资本搞金融也有很多担忧。比如,很多民间资本都是从事制造业等实体经济的,没有金融从业经验,因此难以做好;民营企业一旦入主金融机构,会不会将其当做提款机,发生大量关联交易;民营企业唯利是图的本性和不稳定性,在经营不善时会不会携款潜逃,进而影响金融稳定甚至酿成危机。[详细]

我国大多数中小银行的实际控制者都是地方政府。不少银行都在增资扩股。在获准增资入股的企业中,通常以国有大中型企业居多。原因有二:其一,国有大企业手里钱多,单个企业出资额高,因此增资过程的成本低、速度快;其二,国有股东讲政治、听话,可代表政府部门的意志投票,而民营企业个体独立性强、不好管。[详细]

银行不要总是一家垄断。让老百姓办银行,这个建议我们提了十来年了。外国人可以办银行,中国人为什么不能办。我觉得,国家主要有两个怕:一是怕出事,老百姓办银行,怕他们把钱卷跑了;二是怕老百姓的银行与国有大银行竞争。我们应该学学西方国家是怎么管金融的,国外是放开的,中国是垄断的。 [详细]

小额贷款公司兴起后,迅速找到了广阔的市场空间,成为了中小企业重要的融资渠道。但是,“只贷不存”的规定下运作一段时间后,都开始面临融资难题。[详细]

新36条允许民间资本进入金融领域,可事实上具体操作很难。民营资本进入金融领域的最大障碍,就是只能依附于商业银行发起,没有独立经营的权利。[详细]

“非法吸收公众存款罪”则有其可商榷之处,普遍存在的中小民营企业融资困境,导致许多民营企业家不得不求助非法集资以获得金融支持。[详细]

凤凰网 财经中心 出品,欢迎收藏

策划:韩锋年