近日全球媒体瞩目的金价暴跌至今没有一个合理的解释,但主流观点认为与高盛前两日发布的看空报告有关。【专题:十二载黄金牛市或终结】

近日全球媒体瞩目的金价暴跌至今没有一个合理的解释,但主流观点认为与高盛前两日发布的看空报告有关。【专题:十二载黄金牛市或终结】对于金价连续两个交易日的暴挫,至今没有一个合理的理由,但就在这轮黄金抛售潮开始前两天高盛就已经发布了预警:

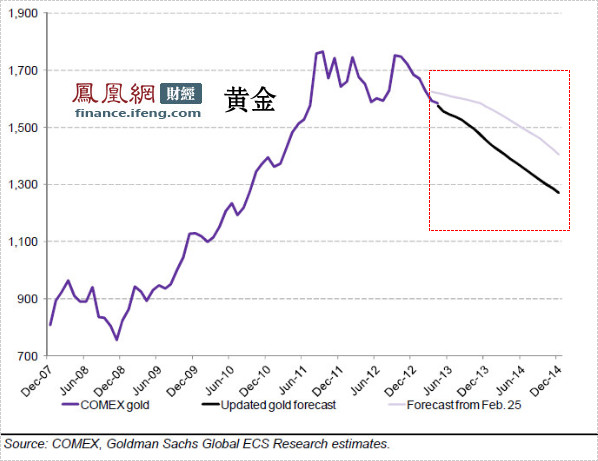

04月10日高盛国际资产管理公司(简称,高盛)再度下调黄金价格预期,报告主要内容如下:

3个月黄金目标价下调至每盎司1530美元,前值1615美元;6个月黄金目标价下调至每盎司1490美元,前值1600美元;12个月黄金目标价下调至每盎司1390美元,前值1550美元;2013年黄金目标价下调至每盎司1545美元,前值1610美元;2014年黄金目标价下调至每盎司1350美元,前值1490美元。

每一次高盛对金价的预估调整,都会影响到金价走势。但高盛并没有给媒体披露看空的更多细节,凤凰财经稍后获得了这份报告。凤凰财经记者惊奇的发现高盛在其报告中就已经预言到了“金价戏剧性下跌”,并且从这份报告中能够解释4月12日和4月15日金价缘何跌的如此凶猛。

如果美国经济持续放缓,则短期内金价或许面临小幅上行空间,但我们认为随着2013年的推进,当前价格所面临的风险趋于下行。事实上,如果我们关于金价下跌的预期仍然正确,那么最终价格的跌幅可能会快于且大于我们的预测。

凤凰财经记者对这份报告进行了详尽分析,以下为高盛年内第二次看空黄金更多细节。

高盛提供给凤凰财经的报告显示,高盛早已布局黄金空头头寸。

高盛报告中提到:“尽管我们或许过早地开始了这一交易,但鉴于我们认为当前金价面临的风险趋于下行,我们宁愿提前也不愿意过晚介入。”

此前高盛于2010年10月11日首次推出COMEX黄金做多交易建议,至2013年4月10日高盛推出做空COMEX黄金交易时,潜在收益为每盎司219美元。

在高盛《黄金周期加速转变:为金价下跌布局》的这份报告中显示,高盛预言金价长期的价格是1200美元,这和巴克莱4月16日报告中刊布的黄金生产成本价格1104美元接近(去年黄金的平均产出成本是673美元/盎司,边际产出成本为1104美元/盎司,鉴于成本压力已经上升,从基本面巴克莱预计黄金的初步支撑在1300美元)。

报告中显示:“我们的长期金价预测(2017年及以后)仍为1200美元/盎司。”

但鉴于高盛下调黄金预期过后,金价两日内便到达了高盛所预估的——12个月黄金目标价下调至每盎司1390美元。这里我们反推有两个点位或构成了该行所认为的底部支撑:一个是对2014年的金价预估1270美元,另一个是对金价的长期预判1200美元。(注:本段仅为推理,不构成任何交易或诱导信号)

在高盛报告中关于金价预期已有了蛛丝马迹:

“目前Comex期货总投机净多头仓位和黄金ETF仓位仍然处于历史高位; 塞浦路斯债务危机令欧元区避险情绪再度涌现; 美国经济数据的表现也开始低于预期; 美国10年期TIPS债券收益率滑落至2012年末以来的最低点; 美联储购债数额逐步增加……但在此期间黄金价格一直保持不变。”

高盛认为在基本面利好的情况下金价并未攀升,凸显出人们对持有黄金的信心正在迅速减弱。而反映在投资者所持净多仓上,多数人认为金价会涨这更构成了反向看跌指标。

基于以上,高盛敏锐的嗅觉到这些因素的不健康导致金价将反转。

高盛在报告中用了4张图表印证黄金拐点到来,又用了12张图表作为推理金价长期走势因素,其中8张图表是对关于美国经济环境的预判。高盛的组合拳忽视了我们传统认为的影响黄金价格走势的众多因素,换句话说高盛剔除了那些扰乱视线的纷乱条件,金价的升跌就看美国经济的好坏,这又说明了什么?这应该和华尔街日报解读4月15日金价暴跌是中国因素(GDP不及预期)有很大分歧。

高盛在报告中如是写道:“我们的经济学家预计塞浦路斯危机的影响将得到遏制,且到目前为止最近美国经济的放缓不仅符合他们的预测,而且也不会破坏他们所预期的下半年经济的加速复苏。总之,除非美国经济复苏出现令人意外的大逆转,否则金价不太可能大幅反弹。”

“因此,我们推出了一项COMEX 黄金空头交易建议,并将之作为高盛经济、商品和策略(ECS)团队第8 项首选交易建议,具体操作是做空标普GSCI®当月展期指数,以期进一步受益于COMEX 远期曲线的期货升水,我们的目标价是1,450 美元/盎司,并将于1,650 美元/盎司止损。”

4月10日高盛建议做空黄金的价位是1585美元,获利135个点位,止损65个点位,也就是说高盛把盈利和止损比设定为2:1。

事实上对一个大行来讲,每一次交易都应该有一个宽泛的安全边际,做空价是1450美元,但高盛看的应当更空。从高盛建议设置的止损65个点位习惯看,该行可能同样余留65个点位的看空空间,即1450—65=1385美元。这和金价上周五和本周一暴跌后企稳的价格几乎完全接近,可见高盛预测之精准。

两成盈利+一成止损+一成安全边际,我们反推高盛的整体操作策略习惯用3:1的概率,深入推理高盛 对自己至少应当是有7成把握的。

对于一般交易而言把盈亏比设定在2:1,说明至少有50%的把握,即在有50%准确率的基础上把该比例定为2:1长此以往是赚钱的。

本文仅代表作者个人观点,作为一般财经信息供读者参考,而不应被视为个人化投资建议。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰财经不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰财经提起任何申诉的基础。

所有评论仅代表网友意见,凤凰网保持中立