“十二五”规划纲要中明确提出,鼓励海水淡化,严格控制地下水开采,国家发改委正在制订《海水淡化“十二五”规划》以及一系列鼓励发展海水淡化的政策,有在下半年陆续推出。[网友评论]

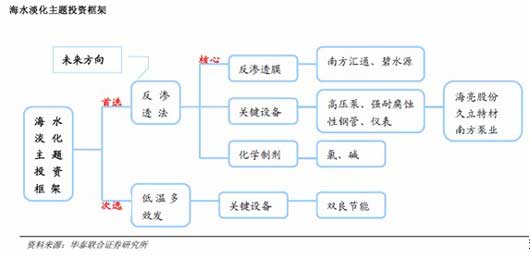

近年来,南方汇通、双良节能以及海亮股份等上市公司已积极在相关领域进行布局,希望抢占行业发展的“制高点”。[详细]

从目前来看,海水淡化的技术、资金、可行性都没有问题,中国海水淡化发展缓慢的最大问题在于,大家对海水淡化和重视远远不够。[详细]

作为战略性新兴产业中海洋资源开发的一部分,海水淡化日益受到重视。在"十二五"规划纲要中,国家明确提出发展海水淡化。在此背景下,国家针对海水淡化科技和产业发展的一系列扶持政策有望在下半年陆续出台。"作为新兴产业,海水淡化在膜材料、能量回收、泵、压力容器等方面都需要创新和突破发展。[详细]

“2011海水淡化及水再利用国际研讨会”上获悉,中国海水淡化产能在过去10年中增长了20倍,未来10年还将在当前水平上再翻两番。 陈连增表示,为推动海水利用产业健康、有序、快速发展,国家海洋局已启动海水利用市场准入与监管方面的工作,制定了69项海水淡化及利用的相关标准,另有56项正在抓紧制定中。[详细]

按照目前平均海水淡化设备7000元/吨/日的成本测算,中国按照未来10年海水淡化产能增加170万-200万吨/日来测算,未来十年海水淡化设备投资有望高达120-140亿元,行业有望进入高速增长期。目前淡化海水成本已降到4-5元/吨,大规模应用已经具备成本优势。相比南水北调,对于北方沿海地区,海水淡化在中国更具有现实价值。[详细]

暂不考虑公司持有的可供出售金融资产对公司净利润的潜在影响,预计2011年-2013年公司每股收益分别为0.17元、0.20元和0.27元。短期内公司估值水平提升空间有限,但公司多家参控股子公司的业务,如复合反渗透膜等符合国家节能环保政策,未来发展前景较好,并且具有较强的“卖壳”预期,我们给予公司“增持”的投资评级,建议投资者密切关注。[详细]

节能减排先锋。在节能减排的大背景下,相关建筑节能及工业节能的政策仍有可能继续出台,双良仍是此类政策的受益者。2011年,公司将重点发展余热利用业务,在政策的刺激下,该业务有望实现超预期增长。 风险因素:建筑节能政策执行不佳,致产品需求低于预期;苯乙烯毛利率波动带来的盈利波动;公司余热利用产品拓展不顺,未能胜过竞争对手,目标价17元,维持“增持”评级。[详细]

看好公司未来海水淡化管业务的发展,及向上游延伸的发展思路:预计公司10-12年的EPS分别为0.56、0.65、0.80元。公司动态市盈率分别为28倍、24倍、20倍,具备较高的安全边际,给予公司“增持”评级。风险提示:订单低于预期,导致利润下降;工程项目进展不如预期,产能得不到有效释放。[详细]

盈利预测与估值:基于现有的资产,我们预计公司2010--2012年EPS分别为0.51/0.56/0.63元。在考虑自来水资产注入后,按16.9元增发价测算,我们预计公司2010~2012年摊薄后的EPS为0.68/0.86/0.94元。参考目前可比上市公司的估值水平,我们给予公司2011年30倍P/E,目标价格26元,维持“增持”评级。 [详细]

看好公司业务的多元化战略布局和未来成长空间,预计公司2011年-2013年每股收益分别为1.71元、2.10元、2.50元,对应公司动态PE分别为14.7倍、12.0倍、10.0倍,维持“推荐”的投资评级。 风险提示:国际贸易复苏低于预期;原油价格大幅下滑;原材料价格和人工成本大幅上升;人民币升值;收购整合风险。 [详细]

预计公司2012年总产量为6.7万吨,产能利用率为87%,其中新产品产量为2.78万吨,占比达41.66%。由于新产品售价普遍高于普通不锈钢管,因此收入占比大幅提高,预计将达到73%。预计公司业绩下滑风险在2010年基本释放,随着高附加值产品的先后投产生效,2011年将实现业绩回升,给予谨慎推荐评级,建议持续关注 。[详细]

公司目前的海外业务主要集中在印度、印尼和越南。业务方式已由设备提供转变为电站EPC总包模式,未来依托公司产品和技术的升级,计划向相对发达的地区拓展,提高海外业务的收入占比及毛利水平。 给予公司“增持”评级。风险因素:海外新增订单低于预期,核电产品交货时间推迟。 [详细]

公司产品盈利能力强。目前市场基本是以聚烯烃隔膜为主,国内金辉高科所售隔膜平均售价10.04元/平方米,销售净利率却达到47.22%。PI隔膜盈利能力也将会比较强。 投资建议。公司明确投资建设2亿平方米PI隔膜生产线,进军新能源大幕将就此拉开,我们看好公司未来的成长,维持买入评级。 风险。产品导入期的时间表不确定。[详细]

调高公司2011年、2012年EPS至2.71元、3.59元,维持强烈推荐评级。风险因素:从2010年久安公司经营业绩来看营业利润率不到0.25%,净利润率不到0.5%,大大低于碧水源、万邦达等水务公司。能否实现营业利润率/净利润率大幅提升还需观察。 [详细]

公司拥有先进的水处理技术,公司的CMF连续微滤设备是全世界独一无二的空气反冲洗自清洗微滤膜系统,适用于高浊度的变化水质。在饮用水行业中已获得美国、日本、欧共体及澳大利亚政府的安全认证。司在水处理方面有着不错的成绩。[详细]