正在加载中...

部分钢厂限电停产推动资金炒作钢铁股

- 钢企普遍扭亏为盈 审计署揭露中钢财务混乱

- 陈德铭称中国限制稀土出口是不得已而为之

- 刘艾:股市成交量较大 钢铁地产股异动

- “产能扩张热”影响经济增速

8月5日,工信部向各省、自治区、直辖市人民政府下达了2010年18个行业淘汰落后产能的目标任务。这18个工业行业2010年淘汰落后产能共涉及企业2087家。其中涉及企业数较多的行业有水泥、造纸、印染、焦炭、炼铁等。按照规定,“上榜”2087家企业的落后产能必须在今年三季度前关闭。[详情]

钢铁行业向来是节能减排、淘汰落后产能的重中之重。根据记者实地调研,此次公布的部分任务实际上已经完成,但业内人士表示,今年全国钢铁总产量料将继续扩大。

齐鲁证券分析师笃慧表示,根据测算,本次公布淘汰产能总量约占今年生铁总产能的5.0%、粗钢总产能的1.2%。若政策得以贯彻实施,将对国内供需环境的改善起到积极作用。但考虑到政策推进的实际效果,淘汰数量可能低于测算结果。

自7月15日起取消的出口退税政策显示了国家对钢铁行业落后产能淘汰的决心,而此次落后产能淘汰政策细化的出台配套更是加大了调整的力度。在行业低迷时期频繁出台的调控政策将使得行业面临一定的困境。[详情]

2010年工业行业淘汰落后产能企业名单公告,相比以前的规则来看,此次调整更加细化,直接将淘汰政策落实到企业一方面更有利于政策的实施与监管,另一方面也能结合企业具体情况来考虑,避免“一刀切”。 [详情]

淘汰落后产能是长期而艰苦的过程,因此短期看上去影响将较为有限。对于脆弱的钢铁行业来说,最差的时候可能已经过去,不过在经历了前期的较好表现后,继续跑出超额收益的概率正在逐步减小。 [详情]

最需要关注的问题在于,第一,目前的产能被淘汰了之后,是否有为了匹配之前的生产流程而等量置换的新高炉投产;第二,目前的落后产能是否已经处于了停产或半停产的状态。[详情]

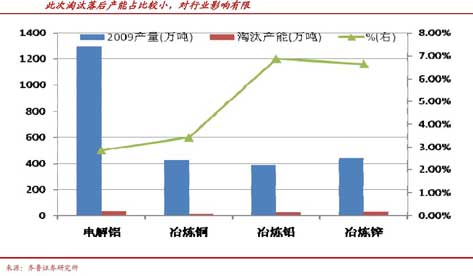

业内人士表示,此次公布的名单,无论是在地域还是规模上,应该说都是符合中央提出的“调结构”方针政策,但此次关停的有色金属产能占全国总量并不大,对高能耗的有色金属行业来说减产力度有限。

近日有消息称,由工信部等部委起草的有色金属业兼并重组指导意见已上。不过,国内有色行业兼并重组进程缓慢,随着环保压力与日俱增,有色金属行业中存在的产能过剩、结构不合理、集中度不高、资源保障能力不强、工艺水平尚待提高等问题和矛盾亟待解决。

,电解铝的淘汰落后产能主要集中在山西(11.32%)、山东(8.63%)、河南(30.67%)、湖南(1.62%)、贵州(21.56%)、陕西(1.94%)、甘肃(10.78%)和青海(13.48%)。[详情]

此次淘汰的落后产能占总量的比例相对较小。根据2009年底的统计数据,全国电解铝产量为1298.50 万吨,铜冶炼的产量为425.18 万吨此次淘汰的落后产能分别只占2009年实际产量2.86%、3.41%、6.87%、6.65%。[详情]

从电解铝的角度来分析,根据之前发改委提出的淘汰100KA 及以下电解槽的要求,2010/2011 年将有接近160 万吨的产能被淘汰,因此此次的政策实施只是未来落后产能淘汰的一个开始,对行业本身的影响十分有限。[详情]

电解铝方面涉及的主要上市公司为中国铝业,铜冶炼方面为云南铜业、铅冶炼方面为驰宏锌锗。淘汰电解铝产能占中铝电解铝总产能3.22%,对业绩影响较小。云南铜业淘汰产能对2011年后业绩将产生一定程度的影响。[详情]

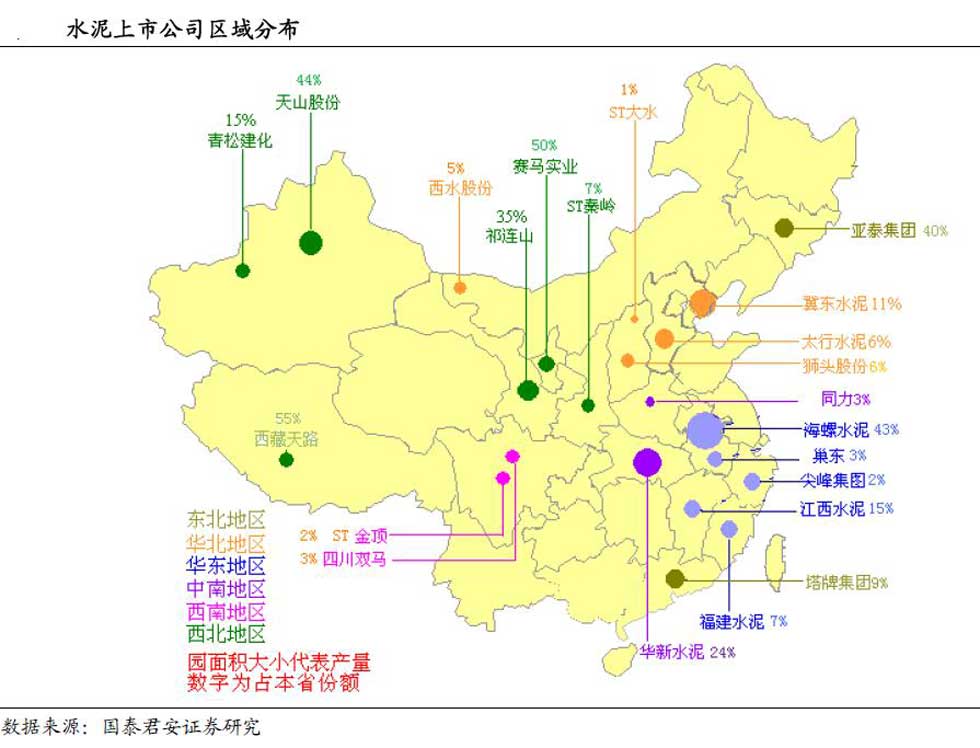

工业和信息化部披露了18个工业行业淘汰落后产能企业名单,这些企业的落后产能必须在今年9月底前关闭。 在这份涉及2087家企业的“黑名单”中,水泥行业企业以762家的数量,成为第一“重灾区”。

业内人表示,自去年以来水泥投资紧急刹车后,预计近两三年再启动新项目核准投资的可能性很小。在这种背景下,淘汰落后产能与兼并重组无疑将成为水泥产业发展的“关键词”。即使是在建项目,按照要求也要再审核清理,因此近两三年水泥新项目投资必须收紧。

2010年淘汰比重最高为青海48%、山西34%、北京19%、陕西12%、河北12%、辽宁12%、黑龙江11%、新疆9%。近期推荐顺序:冀东、祁连山、青松、天山、海螺、亚泰、塔牌。冀东行业首配。([详情]

水泥地区的差异性明显,落后产能淘汰的受益程度有很大不同,我们认为最为受益的以及水泥市场基本情况较好的应是青海、河北、山西、陕西等,因此祁连山、冀东水泥、太行水泥、ST秦岭等上市公司。[详情]

水泥地区的差异性明显,落后产能淘汰的受益程度有很大不同,我们认为最为受益的以及水泥市场基本情况较好的应是青海、河北、山西、陕西等,因此祁连山、冀东水泥、太行水泥、ST秦岭等上市公司。[详情]

华北地区的淘汰力度相对较大,有利于大企业提高集中度,改善区域内供求关系和议价能力,可能受益较大。作为强周期行业,水泥兼具季节性特征,第四季度价格上涨预期强烈,具备波段投资价值。 [详情]

根据协会掌握的信息,此次淘汰的纸种主要为低端的包装纸板、文化纸和卫生纸。申银万国造纸行业分析师周海晨表示,预计上述纸种的淘汰率约为10%,若仅考虑未涂布文化纸,淘汰率将超过28%。对太阳纸业、晨鸣纸业、岳阳纸业等大型造纸企业形成利好。

朱嘉说,目前虽然造纸业的补贴政策没有下来,但估计在今年年末可能会出台一个和造纸有关的行业政策,到时可能会提及产能退出机制,比如员工安置、转产及项目处理等等。

毫无疑问,工信部此次超预期的公布淘汰纸业的落后产能,会在一定程度上导致纸品供应偏紧;再加上淡季即将过去,旺季马上就来临,行业自身也逐步步入回暖趋势,究竟这双重利好会否迎来造纸业真正复苏呢? [详情]

下半年淘汰落后产能和人民币升值是造纸行业的亮点,继续看好太阳纸业、博汇纸业、晨鸣纸业、岳阳纸业等。同时,纸包装行业和公司都将进入快速增长的时期,继续推荐纸包装公司美盈森。 [详情]

除对太阳纸业、晨鸣纸业、博汇纸业、岳阳纸业、景兴纸业等主流公司有着正面的影响外,银鸽投资、美利纸业处于淘汰落后产能的辐射区域,至少在短期内将对公司经营业绩产生积极的预期。 [详情]