今年以来,在美上市的中国概念股遭遇寒流。股价普跌,IPO企业的破发更是屡见不鲜,其中部分公司被纳斯达克或纽交所停牌,甚至被勒令退市。在海外上市的中国公司究竟出现了怎样的问题?[网友评论]

人民大学财经学院副院长赵锡军说,“其原因出于对自己经济利益的考虑,故意有偏向,或者是专业能力不够。历史经验表明,有些评级机构并不是按市场客观要求进行评级的。”[详细]

益普索的调查显示,交易者在过去12个月里的平均利润为2433美元,96.5%的人从中国公司股票的投资中获得净收益。 [详细]

中国概念股是相对于海外市场来说的,同一个公司可以在不同的股票市场分别上市,所以,某些中国概念股公司也可能在国内同时上市的。 总体来说,中国概念股就是在国外上市的中国注册的公司 ,或虽在国外注册但业务和关系在大陆的公司的股票。

据本报了解,这一切都源于今年3月初,一家美国龙昌会计师事务所对其审计的包括纳伟仕、岳鹏成电机、中国晒乐照明等4家中国客户,向美国证监会举报了它们涉嫌财务造假,并指出尚有若干家公司亦有造假嫌疑。其中晒乐照明已经收到美国证交所(NYSEAMex)的退市通知。

这家美国龙昌会计师事务所用这种极其罕见的方式举报了自己的客户,同时也把自己置于面临与中国客户决裂的境地。[详细]

早期上市的新浪、百度等少数明星股依然备受各类投。中间一类为1亿到5亿美元间中等市值公司,质量稍逊、大多表现沉寂。另一极是中小公司,数量众多,市值微小,连续爆出的丑闻,令中国概念股蒙羞。 [详细]

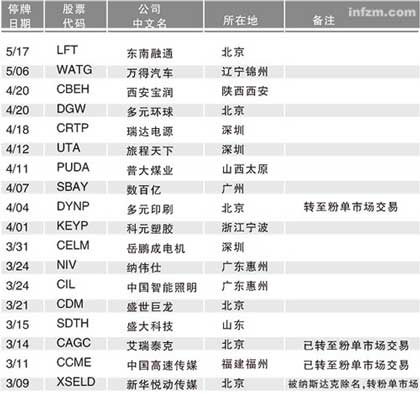

“中国公司过去10年积累起来的信誉,也许在3个月里土崩瓦解。”这是外媒对中国在美上市公司的最新评价。3月至今两个多月间,已经有18家中国公司被纳斯达克或纽约证券交易所停牌,4家企业被勒令退市。[详细]

今年4月以来,已有至少八家律师事务所开始征集股东对旅程天下发起集体诉讼。据《华尔街日报》报道,旅程天下的美国单一最大股东乔治·瓦伦特拥有超过10%的流通股,现在损失可谓巨大。 [详细]

根据美国的制度,上市企业须保证“完全信息披露”,即必须确保证券发行有关的一切信息的真实、全面、准确,并对不实陈述所导致的投资者损失承担法律责任。[详细]

询问调查进展,并表示会随时调查任何问题。 [详细]

明确承认不对报告中信息的准确性、及时性和完整性负责。此外,它的网站没有披露地址或所有权信息,或者‘报告’作者的资质证书。[详细]

要说过去一年中美国资本市场有什么巨大变化,就是美国投资者对中国概念股开始产生怀疑。[详细]

6月2日,一家名为MuddyWaters(译为浑水研究公司,取自中国成语浑水摸鱼)的独立调查公司公布研报称,在加拿大上市的中国公司嘉汉林业(TRE.T)操纵了“一场庞氏骗局”。报告称,该公司自1995年上市以来便在持续地进行欺诈,其融资是个高达数十亿美元庞氏骗局,并伴随盗窃。[详细]

去年底,SEC(美国证券交易委员会)着手调查。2010年4月,美国众议院“监督和政府改革委员会”主席亲自去信SEC主席Mary Schapiro女士,过问调查进展,并提醒说,他的委员会拥有“随时调查任何问题的权力”。 [详细]

“(中概股造假丑闻)让我想起来1980年代的丹佛低价股(Penny Stock)市场,市场泡沫吸引窃贼们利用投资者的狂热渔利,少数‘烂苹果’的行为已经伤害到了那些好的中国公司的信誉。”北京大学访问学者、前普华永道合伙人Paul Gilis教授对南方周末说。 [详细]

一些做空者在中概股这座“富矿”中取得了成功。 比如猎杀中国天一医药(CSKI)的退休商人John Bird,《商业周刊》年初以《来自中国的一文不值的股票》为题报道了他的故事:这位62岁的电影院经营商从没来过中国大陆,却在报表中发现天一医药——一家卖痔疮软膏和减肥药的中国公司——消耗的硬纸板(用于包装)快得像“天方夜谭”,通过研究他做空了这支股票,一年后获利一百万美元。“打假专业户”Alfred Little在“中概股猎杀季”中扮演了重要角色。 [详细]

反向收购也称借壳上市、后门上市,过程完全和IPO不可同日而语,也更容易出现问题。“背着空麻袋装米”,通过资本运作来做实业绩并“增长”,最后寄希望于转板后大出逃,从去年开始,这类公司造假丑闻频传,遭遇空方围猎。从2011年3月至今,先后有18家中国公司被纳斯达克或纽约证券交易所停牌,4家企业被勒令退市。 [详细]

首先,新兴市场公司海外上市中往往存在不少问题,譬如绿诺国际等公司的资质不佳自不待言,其欺诈手法显而易见,并非高明;其次,并非所有的中国概念股公司都是垃圾,某些新兴市场上市企业能否适应国外严格的监管控制也是问题症结之一,这甚至构成了某些对冲基金私有化某些被低估中国概念股票的商业机会。[详细]

笔者认为根源还是出在证券发行制度之上。美国实行以公开主义为基础的注册制,对证券发行事先不作实质条件之限制,监督机构只就证券发行所公开信息的真实性进行审查,不审查证券发行的实质条件。对于发行者而言,要求在于把证券发行有关的一切有价值的文件资料如实详尽公之于众,并不得有虚假、误导和重大遗漏。[详细]

美国市场之所以闻名,主要是由于其监管严厉。入市门槛的高低,虽然能决定企业能否进入其市场,但严厉的监管措施却常常决定着其生死。在这一点上,我们显然还存在较大的差距。 SEC的严查已让许多中国造假公司无所遁形,今年A股市场频频曝光的次新股业绩快速“变脸”公司,什么时候才会现出“原形”呢?[详细]