你可以说老牛在“煽情”,但老牛自己的孩子宁可送给孩子的叔叔、舅舅去养,也不送给别人养的心情完全是可以理解的。据说老牛已经拿出了他的持有股份救企业,即使蒙牛活了,也不见得还由老牛掌握生杀大权。老牛得到了应有的“报应”。[详细]

我们应该感觉到蒙牛的态度,看见蒙牛的行动。蒙牛作为一个大企业、一个有心回报社会的企业不应该因为这样一个错而没落。对于犯错的人,尚且不会打入十八层地狱。企业难道不一样吗?我们应该在监督中给予宽恕。[详细]

这是一次正常的商业活动。不容易理解的是,每一次并购都会引发一次关于民族企业的争论,况且不管从什么角度来看,蒙牛股份都不是一家中资公司,而民族企业也不过是一个幌子。[详细]

设下这个“局”不是别人,正是蒙牛自己,更确切地说是老牛自己。最终让老牛扬名立万的是其对国际资本的整合能力。如果蒙牛不去找摩根士丹利抵押股权,怎么会出现股票贬值后,无钱赎回的窘境?出现这种局面不怪老牛怪谁?[详细]

分析师表示,抵押的股权超过15%,才能对蒙牛的话语权造成威胁。按照目前瑞银持有的12.23%的股份,如果蒙牛实际抵押的股权超过15%,那么蒙牛的控制权将在一夜间旁落,从牛根生如此紧张来看,抵押的实际股权有可能不止4.5%。【详细】

如果像牛根生所说的,外资意图控制蒙牛乳业,让牛根生们失去话语权,外资将需要拥有超过26%的股权。各外资行目前持有的蒙牛乳业股份为瑞银12.23%,摩根大通持有5.77%,澳邦银行持有5.8%,花旗4.89%。【详细】

老牛基金会曾将牛根生所捐献的一部分蒙牛股权即4.5%的权益抵押给摩根士丹利。近期蒙牛股价由于严重缩水,市值从300多亿元缩减到了120多亿元,导致原先抵押的股权价格已经严重与价值不符。如果这些抵押的股权被摩根斯坦利在市场上出售或者出让给有敌意的收购对手,在特殊时期极有可能决定蒙牛控制权归属。【详细】

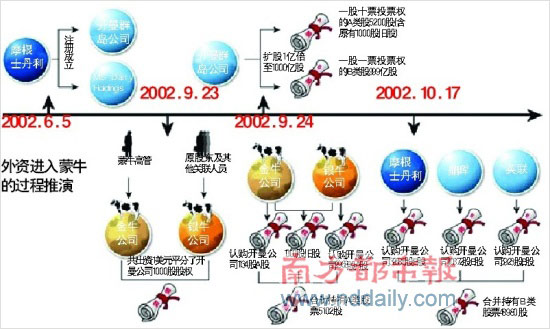

2002年6月5日,摩根士丹利在开曼注册了两家壳公司:中国乳业控股和摩根士丹利乳业控股,第一家作为未来接收自己对“蒙牛”投资资金的账户公司,第二家作为对“蒙牛”进行投资的股东公司。

几天之后,中国乳业控股又在毛里求斯设立了全资子公司中国乳业毛里求斯有限公司,而这个公司恰恰控制了后来所谓的“蒙牛股份”。

通过这样的设计,以至于2004年上市的主体根本就不是“蒙牛股份”,而是注册地点在开曼群岛的中国乳业控股。“蒙牛股份”只是其境内的一个孙公司,是个车间。

在蒙牛上市之前,与大摩有一个对赌协议,其中牛根生承诺,10年内,外资系随时随地可以净资产价格或者2亿元人民币的“蒙牛股份”总作价中较高的一个价格,增资持有“蒙牛股份”的股权。这样,即使牛根生准备对抗外资系,外资系也可以轻松地增持“蒙牛股份”的股权,从而摊薄牛根生对蒙牛的控制力,架空牛根生。【详细】

长城证券的一名研究员表示,抵押股份一般是长期性的,蒙牛方面可能在早前就将股份抵押给外资投行。“到期如果没有还清,股权就变成外资银行的,如果这时外行再以折价方式出售给外国企业,蒙牛就可能变成某方的并购对象。”蒙牛管理层的持股比例偏低,凸显了公司具有潜在并购价值。【详细】

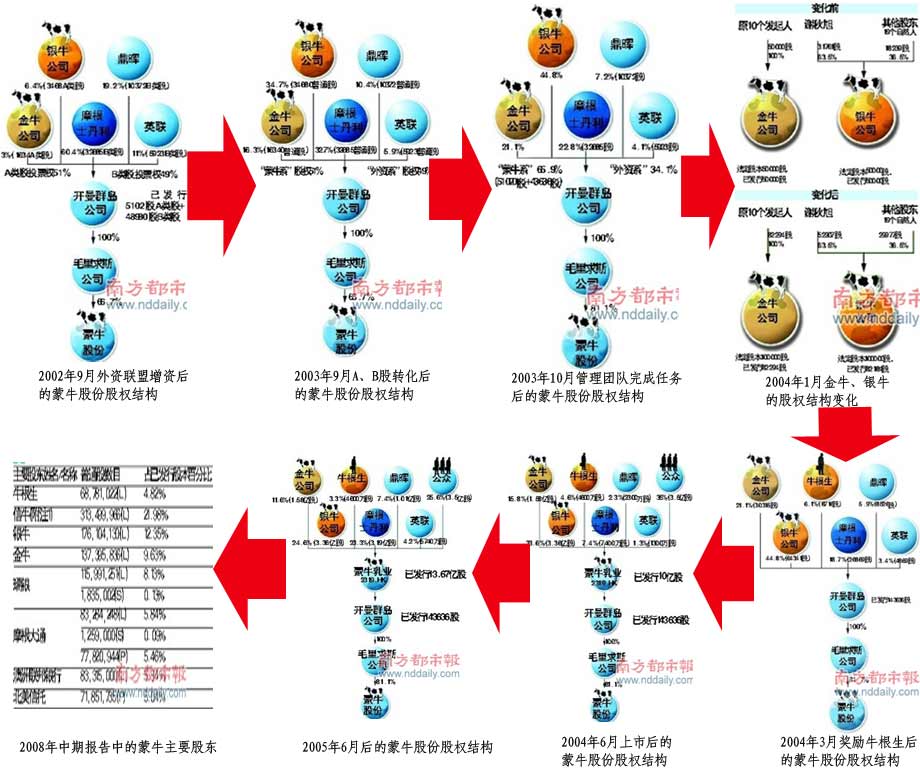

设下这个“局”不是别人,正是蒙牛自己,更确切地说是老牛自己。蒙牛的发展史就是一部成功整合资源的历史,特别是对资本资源的整合。摩根士丹利、英联、鼎辉于2002年10月和2003年10月,分两次向蒙牛注入了约5亿元资金。如果蒙牛不去找摩根士丹利抵押股权,怎么会出现股票贬值后,无钱赎回的窘境?【详细】

2007年1月20日前后,湖南太子奶传出签署“对赌”协议消息。据公开信息显示,在双方最终7300万美元融资协议条款中,暗藏如下内容:在收到7300万美元注资后的前3年,如果太子奶集团业绩增长超过50%,就可调整(降低)对方股权;如完不成30%的业绩增长,太子奶集团董事长李途纯将会失去控股权。今年8月以来,从各种渠道传出太子奶集团“资金断链”消息。【详细】

面临“资金断链”困境的太子奶集团不久将可能由英联、摩根士丹利、高盛等三大机构股东全面收购。太子奶集团内部管理人士向媒体透露,高盛以及其他机构组成的资产清算团,已进驻太子奶集团,基本全面接手太子奶集团工作。【详细】