巴克莱:大宗商品超级周期遭遇终结

2015年08月24日 15:26

来源:凤凰国际iMarkets

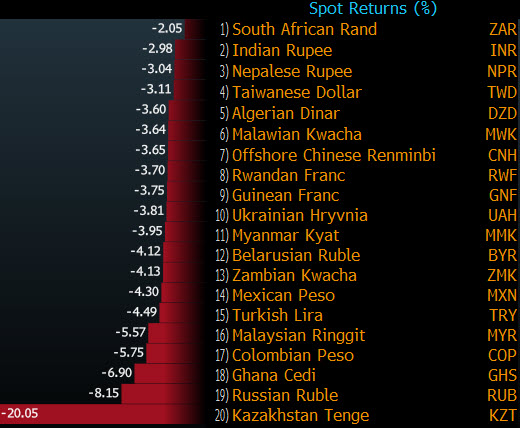

新兴市场在本周将仍然是焦点,外界正焦急地观察中国人民币贬值的举动是否会最终推动当前岌岌可危的局势,进而转变为彻底的危机。

新兴市场在本周将仍然是焦点,外界正焦急地观察中国人民币贬值的举动是否会最终推动当前岌岌可危的局势,进而转变为彻底的危机。

对于大宗商品出口国来说中国需求放缓是一个主要的担忧,而且事实上开放的资本市场(由于全球超宽松货币政策)已经被用来支持苦苦挣扎的生产商,并使通缩性质的供应过剩得到延续。

随着持续处于低位的油价令大宗商品出口国和原油产出国的外汇储备面临进一步压力,沙特试图将美国页岩油挤出市场的行为加重了供应过剩这一问题。中国令人民币贬值的举动证实了一些人的猜测,这些人预计中国的经济表现要远远比美国国家标准局(NBS)的预测更加疲软。此外,这令全球货币战争的风险进一步临近,并威胁到了许多新兴经济体的出口竞争力。

当前,市场处于混乱之中,而欧元的急剧下跌以同样的方式给市场带来风险,从而可能导致一轮新的金融危机。

资料图

哈萨克斯坦总理马西莫夫(Karim Massimov)称,如果我们真的进入了一个原油或者更广泛意义的大宗商品价格的“新纪元”,那么它将从原油产出国的外汇制度,对美元资产的需求都会受到影响。正如高盛在今年初所表明的那样:“新的油价平衡将在未来几年推动石油美元以每月240亿美元的速度减少,相应的在未来三年里石油将会到8600亿美元的水平。”这意味着在一些资产类别里会发生重大的流动性损失。

不过这个观点与下面我们要引用的巴克莱银行(Barclays)于大宗商品新纪元展望的文章相矛盾。

以下为巴克莱银行发表的文章:

漫长、缓慢和痛苦(可能会在未来感受到更多)

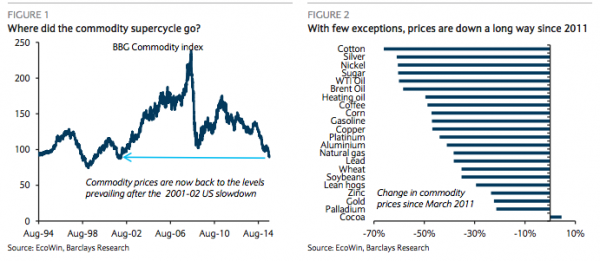

有句关于大宗商品的老话是这么说的,解决低油价的最好办法是低油价。市场人士当前正在发问价格还需要跌多少,他们还需要等待多久才能看到供需达到平衡以及如何终止各类原材料市场的价格的普遍下跌。需要担心的是,正如这个超级周期上行时曾将油价带入前所未有的长期的历史性高点,油价当前的下跌恐怕会出现同样甚至更严重的程度。从深度、长度和宽度来看,大宗商品价格所遭遇的下跌要远远比近代历史上其他市场所经历的更加严重。彭博大宗商品指数自5月以来已经下跌了15%,这意味着油价较一年前平均下降了三分之一,只有2011年3月刚从金融危机后复苏的水平的一半,并且只是2008年历史性高点的三分之一。与所有大宗商品价格涨幅有关的“大宗商品超级周期”已经遭到破坏,该指标跌至2002年以来从未有过的水平。

有三个关键的结构性因素强化了大宗商品价格的这一长期下行趋势。对于生产者来说坏消息是,短期内看不到任何改善的迹象。

“破碎”的中国

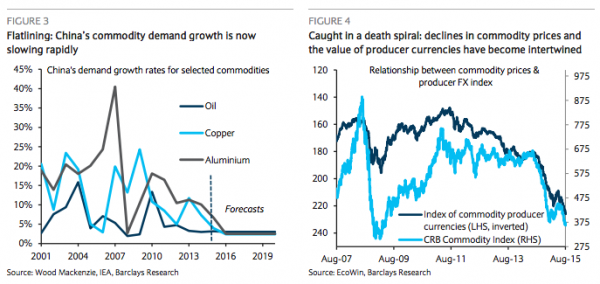

首先,中国经济放缓以及经济转型令全体大宗商品需求增长出现一个大的放缓。在过去的五年中,中国对原油、铜和铝的需求的平均年增长率分别为6%、9%和13%。我们预计在未来五年,这些增长率会分别降至3%、2.4%和2.5%,而像这样的需求放缓目前正在发生。

资料图1、2

上周中国的货币贬值令大宗商品市场感到震惊,因为此举体现了中国在经济转型时所面临的困难。然而,这对于中国制造业部门的竞争力不会带来多大改善,而且尽管外界预期中国基建开支会小幅增加,但中国地方政府存在的大量债务意味着任何的改善相比较之前的刺激措施都有点微不足道。

严重的供应过剩

第二个因素是,很多重要的大宗商品市场仍然存在严重的供应过剩,而生产者还需要很长一段时间来进行调整。在每一个大宗商品价格的下行循环中,即使利润已经为负数,生产者们也会尽其所能维持产量,因为他们认为总有人会先放弃。然而,由于对市场份额的激烈争夺,这一次的供应过剩要严重的多。在原油市场上这是尤为明显的,OPEC已经明确指出要提升市场份额,并在今年将原油产量提高100万桶/日以上。虽然由于伊拉克等一些OPEC国家存在的风险导致这一高水平的产量很难持续,但几乎没有迹象显示OPEC的产量会下滑。

对于大宗商品来说第三个也是最后一个结构性的利空因素是美元的长期上升趋势,在我们看来这个趋势仍将在一段时间内持续。这将给生产商的成本曲线带来下行压力以及更低的油价,从而导致产量的下滑,同时对于非美元货币来说油价反而会上升,并因此令对价格敏感的需求下降。

资料图3、4

随着主要产出国的货币贬值,大宗商品价格的下滑变得更加错综复杂。两者都会互相强化。大宗商品价格下滑会导致巴西、澳大利亚和南非等大宗商品产出国的增长前景遭到削弱。这会给这些国家的货币带来贬值压力,从而降低其营运成本,并导致油价继续下滑,最终迫使它们减产。这样恶性循环会持续下去。

虽然油价下滑能够带来某些益处,但对于大宗商品市场需求来说最不愿看到的事情便是短暂的价格反弹。毫无疑问在第二季度油价出现的反弹——由于当时允许生产商卖出长期合同来锁定良好的利润,并鼓励一些美国生产商重启钻孔作业——拉长了供应调整过程,从而延长了油价的下行趋势,但重复这一过程只会再度延长所经历的痛苦。(双刀)

![]()

[责任编辑:wangshan1]

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339