16张图看懂一惊人事实:低油价并不是好事

2015年10月04日 13:30

来源:凤凰国际iMarkets

很多人都认为,低油价对美国有利,因为美国消费者的可支配收入上升了。然而,事实并非如此。石油产量下降,是因为石油价格太低,而非太高。石油或其他大宗商品价格过低,会导致经济生产活动放缓,进而降低通货膨胀率和经济增长率。

新闻配图

很多人都认为,低油价对美国有利,因为美国消费者的可支配收入上升了。因此,低油价会给各方带来利益。

然而,事实并非如此。石油产量下降,是因为石油价格太低,而非太高。石油或其他大宗商品价格过低,会导致经济生产活动放缓,进而降低通货膨胀率和经济增长率。在20世纪30年代,我们就遇到过此类问题。

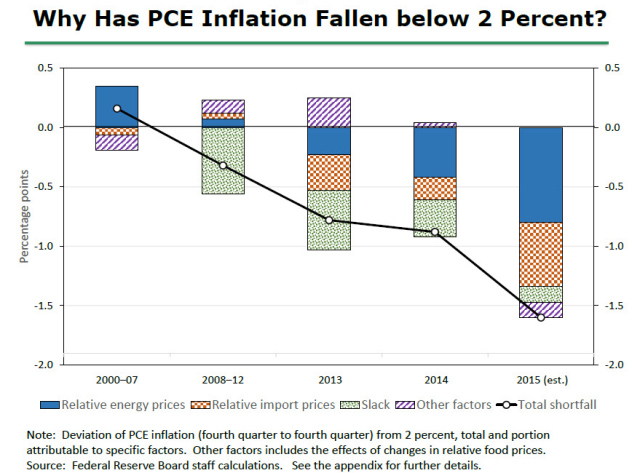

今天,我们也在朝这个方向发展。耶伦在9月24日的演讲中提到,个人消费支出(PCE)的通胀率增长放缓是因为能源价格下跌、进口价格相对较低以及整体经济疲软(如图)。

图1:耶伦在9月24日的演讲中问,“为什么个人消费支出的通胀率低于2%?”

耶伦从图1中看到了世界经济放缓的证据。现在的经济已不足以支撑曾经的高能源价格,商品价格不断下滑,货币价格也被重新调整,这都导致美国的进口商品价格降低。无论是更低的能源价格,还是更低的进口商品价格,都导致了更低的通胀率。

我们不仅没有通过高油价达到“石油峰值”,反而陷入了“增长极限”。增长极限描述的是经济因无法支撑高能源价格而停止增长的状况。在很多方面,增长极限和低油价,比高油价更可怕。经济增长放缓导致大宗商品价格在很长时间内都难以反弹。因此,经济萎靡不振会导致大宗商品急剧减产和大规模债务违约。

让我们来看看当前困境的一些表现。

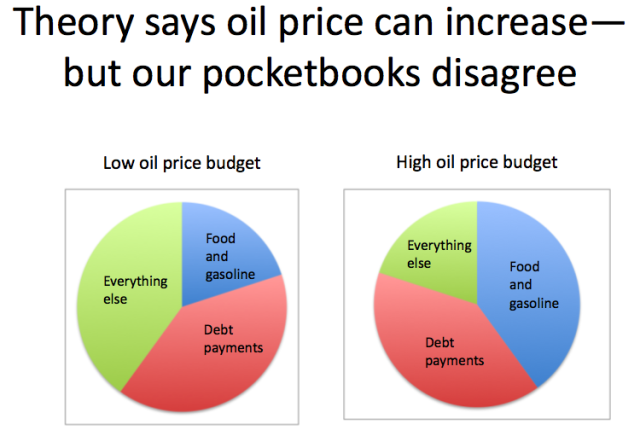

一、石油价格难以长期保持高位。高油价往往导致经济萎缩。

图2.作者在2010年2月所制,为《石油峰值:勋章错误的症状》一文配图。

显然,上图夸大了油价变化会带来的影响。油价上涨仍会对我们的钱包产生不利影响。我们的工资(由整个圆饼代表)不会增加;固定支出,包括房贷和其他贷款偿付也不会改变。只有跟石油价格有联系的产品会对我们的支出造成影响,比如汽油、柴油和食物。石油被用来生产、运输食物。当食物和汽油成本上涨,个人的可支配收入便会缩水。

当可支配收入缩水,裁员便难以避免。餐厅服务员可能被解雇,建筑业和汽车制造业的工作岗位可能被取消,下岗工人可能无法偿还债务,从而给银行造成麻烦。2008年石油价格遭遇暴跌以后,经济衰退周期就开始了。

因此,我们无法让油价持续上涨,它将呈锯齿式变化:上涨一阵子后难以持续,于是开始跌落。出现这种变化的原因是经济衰退,石油需求减少,油价重回低位。

二、利率长期处于低位,债务不断增加。

2008年下半年,原油价格大幅下跌。为了让世界经济回到正轨,美国于2008年开始实行量化宽松政策,降低了长期利率,让消费者可以更轻松地负担住房和汽车贷款。由于汽车生产、使用、房屋建造都需要石油,房屋和汽车的热销刺激了经济发展,也带动了石油和其他大宗商品的需求。

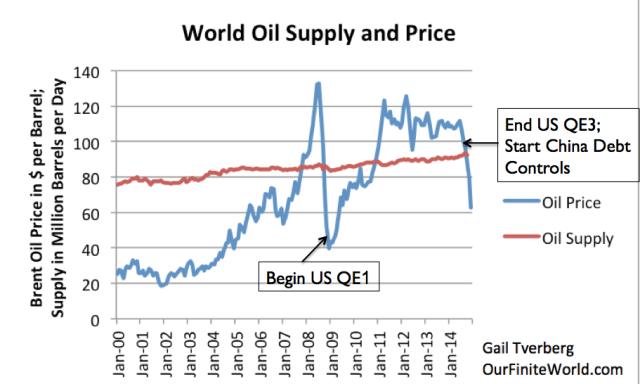

图3.世界石油供应(产品包括生物燃料、液化天然气)和布伦特原油的月平均现货价格(美国能源信息署)

2008年发生经济危机后,各国还采取了其他刺激措施。中国和全球许多其他国家一样,大规模举债。这部分新增债务,被用来修建房屋和公路,增加了石油需求,并促成油价回升。

这些刺激措施使得油价逐渐在2011年重回120美元/桶。此后,各国的刺激力度开始减弱。2011年和2014年间,由于各国的举债力度减弱,油价再次回落。当美国不再继续推行量化宽松,中国开始缩减2014年的新增债务规模后,油价开始急剧下跌。这和2008年的油价下跌类似。

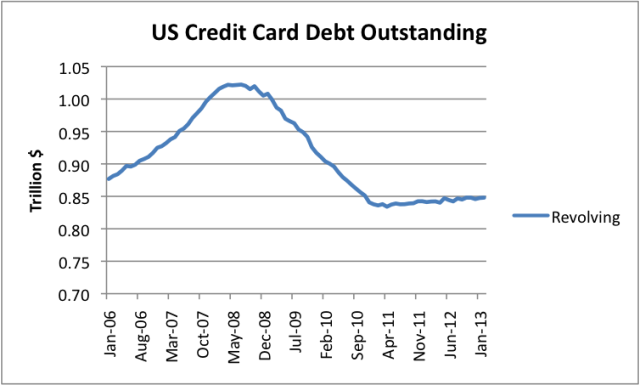

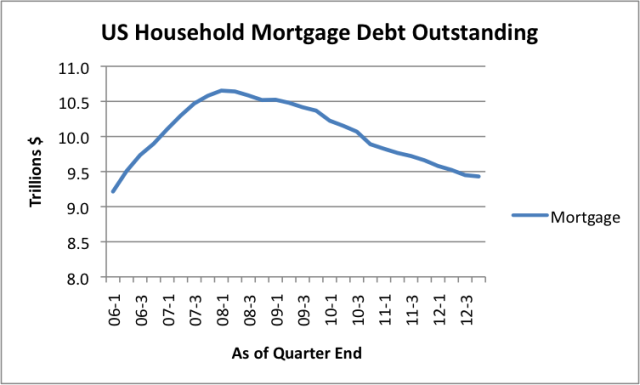

2008年7月的油价下跌跟债务水平降低是吻合的。不论是美国信用卡债务(图4),还是抵押贷款债务(图5),都在2008年油价下跌期间出现下滑。

图4.美国未偿债务债务,数据基于美联储月度数据(主要是信用卡债务)

图5.美国未偿抵押贷款债务,数据基于美联储Z1报告

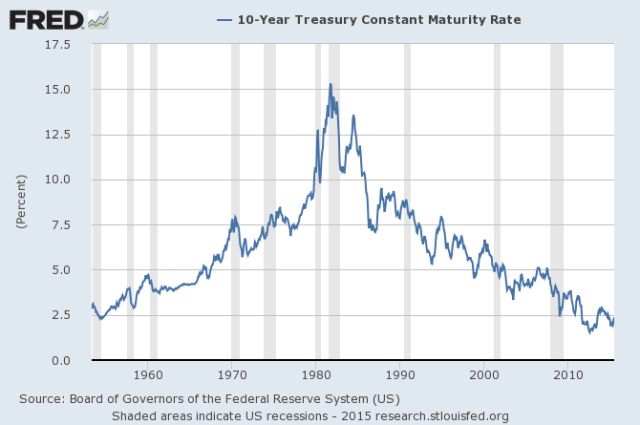

由上图知,利率处于历史低位;在欧洲某些地区,利率甚至为负。自1981年以来,利率便一直下降。

当石油生产成本高于20美元/桶时,需要更高的债务/GDP比率来支撑经济增长。债务不断增长,可以让大宗商品价格维持在高位,进而满足大宗商品生产商的需求。

三、随着美国“婴儿潮”中出生的一代人退休,美国即将达到人口瓶颈期,对大宗商品需求形成不利影响。

需求代表消费者能够负担的商品量。但这部分商品量,不会一直增长下去。工资中位数(经通胀调整)下降会导致需求下降。

图7.经通胀调整后,家庭收入中位数(美联储制图)

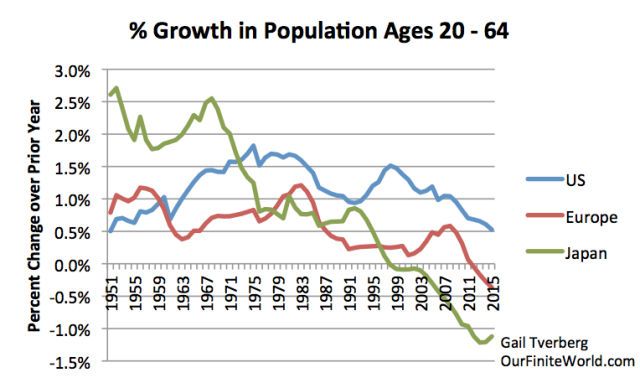

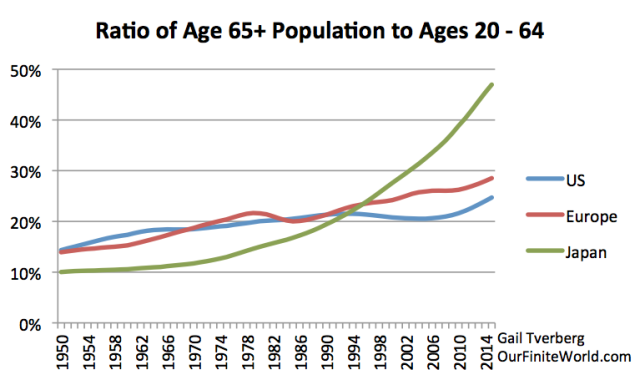

导致需求下降的另一原因是,适龄劳动人口(20到64岁之间)数量下降。图8显示了美国、欧洲和日本的适龄劳动人口变化情况。

图8.20到64岁之间的人口年增速(联合国2015年报告)

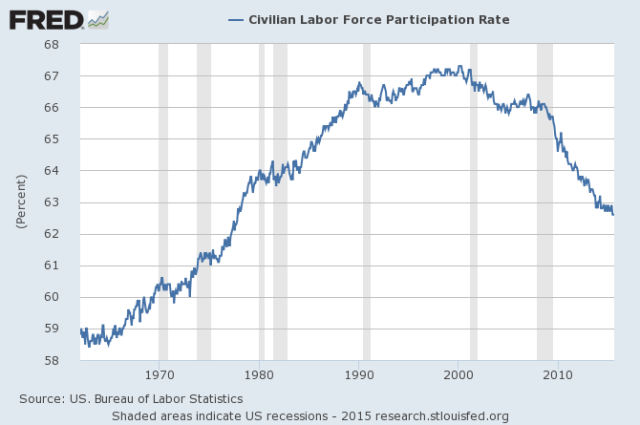

图8显示日本的适龄劳动人口从1998年开始萎缩,每年的萎缩幅度超过1%。欧洲适龄劳动人口自2012年开始萎缩。美国适龄劳动人口的萎缩还没开始,但其增长速度自1999年已开始放缓。这大概是美国自1999年以来劳动力参与率下滑的部分原因。

图9.美国的劳动力参与率(美联储制图)

如果工人数量减少,经济往往会趋于收缩,用于退休工人的税收也会增加。随着退休员工比例增加,适龄劳动人口会觉得买房买车变得越发困难。事实上,如果20到64岁之间的工人数量减少,这部分人的房屋需求减少。65岁及以上的退休人士,一般都有自己的房屋,但随着老龄人口相对于适龄劳动人口增加,社会将越来越难以为适龄劳动人口提供单独的居住宿舍。

图10显示65岁以上的人口比例,日本和欧洲老龄化严重(联合国2015年人口估计报告)

日本老龄人口占适龄劳动人口的比例已经达到47%。这一事实解释了日本出现经济困难的原因。欧洲和美国的老龄人口比率相对较低,但趋势是逐渐走高。这大概就是德国开始向新移民打开大门的原因。

对于所有最发达地区(包括美国、欧洲和日本),联合国估计到2050年,老龄人口对适龄劳动人口的比例将达到50%。中国的老龄人口比例与此类似,到2050年估计会达到51%。老龄人口规模如此庞大,每两个适龄劳动人口就要供养一个65岁以上的老人,此外年轻人还有孩子要抚养。

商品需求来自于有收入的人群,这样社会才会修建公路、新房屋、新学校、新工厂。但当社会需要将越来越多的资源用于照顾老龄人群时,对新房屋、新公路和工厂的需求就大大减少,会导致大宗商品价格下降,包括石油价格。

四、世界石油需求和总的能源需求正在放缓。

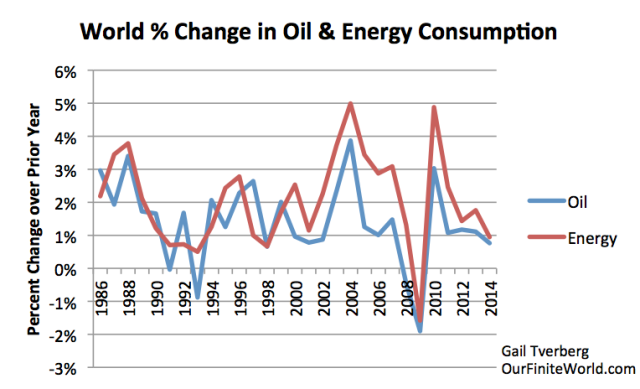

如果我们根据世界消费量的变化,来计算能源需求,我们可以发现经济增长放缓(图11)

图11.世界石油和能源消耗的年度变化,数据来自世界能源2015年统计数据

如果世界经济步入衰退,我们大概会看到这个规律。经济学家们如果只是重点关注美国的GDP数据,他们大概会忽略这一点。

世界经济增长率不容易衡量。中国的经济增速似乎放缓,但这种变化并没有完全反映在GDP中。金融汇率瞬息万变,让我们难以分辨世界经济的真实增速。货币大幅贬值的国家,现在也不太能负担得起美国的商品、服务,以及偿付以美元计价的债务。

五、价格低迷也影响了石油之外的很多大宗商品。这是个需求问题,解决起来比较棘手。

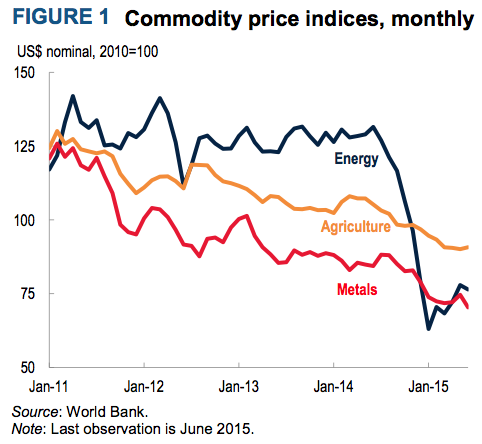

很多人只关注了石油,认为石油跟其他大宗商品不同。不幸的是,目前几乎所有大宗商品价格都出现了下滑。

图12.大宗商品价格按月指数,数据来自《大宗商品市场展望》2015年7月刊

能源价格居高不下,大概是因为它们作为必需品的程度更高。但现在,他们的价格下滑幅度已不亚于其他商品。事实上,大宗商品价格的变化走势趋同,会持续相当长一段时间。这说明需求决定了很多商品的价格,而需求又受债务增速、人口年龄构成以及其他因素的影响。

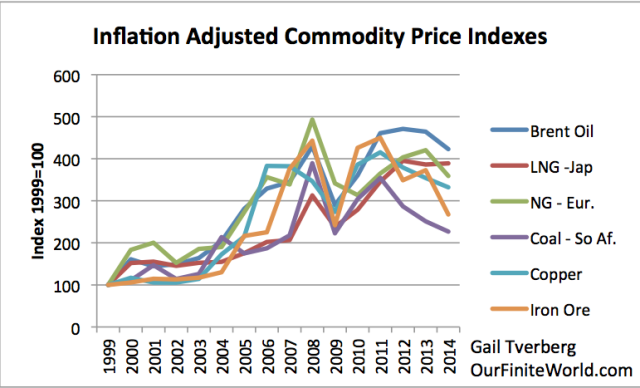

图13.通货膨胀调整后的商品价格指数,数据来自世界银行

如果是需求问题导致价格低迷,那么许多大宗商品的价格将朝一个方向变动。这种需求问题可能反映了一些问题。

世界经济无法承受能源价格过高,原因如图2所示。我们发行大量债务以暂时度过眼前的难关,却无法从根本上解决这一问题。

能源产品的生产成本不断上升,因为我们优先提取廉价石油产品(包括煤和天然气)。我们别无选择,只能使用生产成本更高的能源产品。

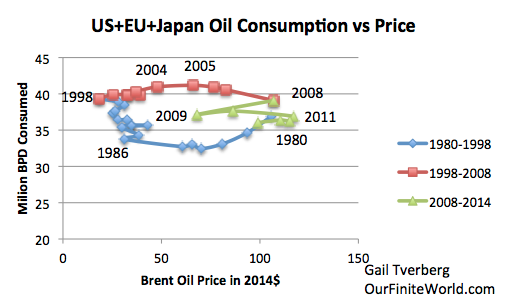

六、为鼓励美国、欧洲和日本的经济增长,油价必须保持在60美元/桶甚至40美元/桶以下。

看看历史上油价对美国、欧洲和日本的消费造成的影响,我们会发现,只要油价高于60美元/桶,消费就趋于下降。如果油价在40到50美元/桶之间,消费趋于持平。只有当价格低于40美元/桶时,消费会普遍上升。

图14.美国、欧洲、日本在不同油价下的历史消费量

但油价若低于40美元/桶,或低于60美元/桶,如果把政府税收计算在内,石油生产都难以维持。因此,我们得出的价格区间如下:

1.发达经济体消费者可以承受的价格。

2.能在当前高成本结构下支撑生产者的价格。

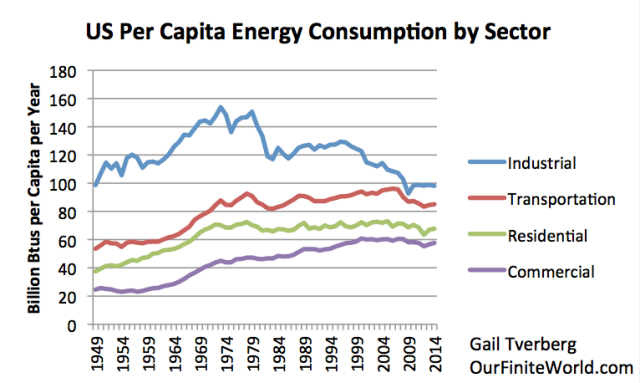

低油价的另一个问题是,“低油价可以鼓励什么?”显然,没有人会用石油新建一家工厂,除非使用者预期油价会在相当长时间内持续低迷。因此,即使油价多年下滑,新增工业都会困难重重。我们还注意到,似乎从20世纪70年代起,美国的工业生产(图15)便开始减少,因为美国自己的石油产量出现下降。除了页岩钻探中暂时较多地使用了石油,目前不论石油价格是多少,离岸工业生产的趋势都会继续下去。

图15.按部门划分,美国人均能源消耗量,数据来自美国能源署。能源包括所有种类,涵盖用来发电的矿物燃料

我们不指望低油价可以为工业部门带来正面影响,但低油价会主要影响到交通运输部门(住宅和商业部门的石油使用量不多),让货运成本会降低。这会让已经很便宜的进口商品更便宜。航空公司或许可以提供更多航线,进而多增加一些就业机会。更重要的是,低油价将鼓励人们多开车,使用更大排量却低效的汽车。这些都不利于经济发展。

七、沙特不能通过低油价帮助世界,哪怕他想这样做。

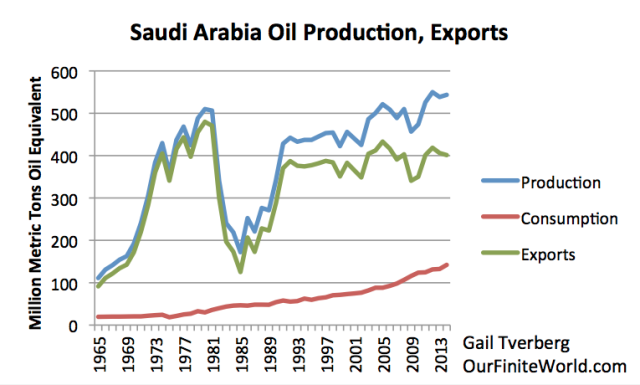

许多关于沙特石油产能的观念,都值得怀疑。沙特声称拥有巨大的石油储备,但实际上,他的石油生产增速一直都不高。相对于上世纪70年代以及2005年到2006年的石油出口,沙特现在石油出口量其实在下滑。

图16.沙特阿拉伯的石油生产、消费和出口,数字来自世界能源2015年报告

油价低迷,不利于靠出口石油赚取收入的沙特。截至2015年,沙特发行了50亿美元的债券,并计划发行更多债券,以弥补因油价下跌造成的预算缺口。如果沙特想维持预算,油价必须在100美元/桶以上。事实上,几乎所有的欧佩克国家要维持预算,都需要让油价保持在100美元/桶以上。沙特人口在不断增长,因此,要让2014年的人均石油出口水平不出现下滑,沙特需要提高石油出口量。为了帮助世界其他国家,沙特不能让自身的石油出口减少10%到25%,否则,沙特只会永久地失去自己原有的市场份额,这会对其财政预算造成一个无法填补的“空洞”。

外界普遍认为,沙特和一些其他欧佩克国家公布的所谓“大量探明储备”被夸大了。即使已探明储备可以代表相当长时期里的生产前景,在因为价格低迷而缺乏投资资金的情况下,沙特也没有办法显著提高石油产量。

我们都听说了最近大众汽车公司发生的“排放门”事件,以及中国GDP增速的不确定性。沙特并没有向欧佩克石油输出国组织(OPEC)提供真实的石油产量数字,而OPEC定期发布的“第三方估价”可能更有信服度。如果我们不相信沙特提供了准确的每月产量数据,我们为什么要相信他的其他未经审计的数据?

八、我们似乎认为,石油和其他大宗商品领域的大型债务违约一触即发。这种情况一旦发生,裁员、银行陷入困境也就不可避免,这将给大宗商品价格造成更多的下行压力。

沃尔夫里希特撰文指出,受到借款人压力,银行大幅下调利率。氯碱产品生产商奥林公司(Olin Corp.),最近试图以15亿美元的价格出售10年期和8年期的债券,收益率分别为6.5%和6.75%。但最终,这些债券只卖了12.2亿美元,收益率分别为9.75%和10.0%。

里希特还提到,现在的能源公司债券都被大幅打折出售,说明投资者对于这些债券是否能如期偿付表示怀疑。美国第二大天然气开采公司切萨皮克能源公司( Chesapeake Energy)有7%的中期债券将在2023年到期,现在却打六七折出售。哈尔康资源公司(Halcon Resources)到2021年有8.875%的债券到期,现在打三三折出售。林恩能源公司(Lynn Energy)有6.5%的债券在2021年到期,现在打二三折出售。显然,债券投资者认为债务违约一触即发。

彭博社也对此事进行了报道,据海恩斯和布恩律师事务所数据,几乎80%的石油和天然气生产商都会减少债务金额。企业的信贷额度将平均减少39%。

贵金属价格低迷,也影响了矿业公司的债务水平。因此,我们预计,石油和天然气等领域将发生债务违约和减计。

一种普遍看点是,如果物价持续走低,会有人以低廉的价格购买不良资产,并在价格上涨时提高产量。但我们无法让价格回到足以使资源得到释放的水平。

因此,价格持续低迷且无法反弹,让生产商无法盈利。这很可能让我们陷入增长极限。因为需求疲软会同时影响所有的大宗商品。(克克/编译)

--------------我是为您提供更好服务的分界线---------------

炒股亏了怎么办?看这里,无论你炒A 股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微 信公众号【华尔街情报】

![]()

[责任编辑:yidian]

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339