对于经济发展 能源和债务都像“魔法”一样

有一些人认为利用能源对于经济发展至关重要。事实上,我也是这些人的其中一个。不这么明显的一点是能源消耗量的增长取决于债务的增长。对于经济发展而言,能源和债务都有接近于“魔法”的特点。经济只有在债务增长足以使能源产品得以利用的时候才会发展。

债务如此重要的原因是能源产品能使生产各种各样资本货物成为可能,而这些货物往往是企业利用贷款采购的。商业性的例子包括了金属工具、工厂、精炼厂、管道、发电厂、输电线路、学校、医院、道路、金币和商务车等。消费者们也会从中受益,因为能源产品允许建筑房屋和公寓,允许生产汽车,公交车和客车。从某种意义上说,这些资本货物的产生是通过消耗能源获得的某种形式的“能源利润”。

而债务之所以是必要的,是因为尽管能源产品确实创造了大量的“能源利润”,但是这样的能源利润只有随着时间的流逝在将来扩散开来。为了在经济能够利用能源利润的时间段内真正地获得能源利润的益处,金融系统需要将一部分或全部的能源利润提前。只有当企业能做到这点的时候,它们才有钱支付员工薪酬。这种时间的转移还允许企业们能够自己赚取金融利润。政府也获得了间接好处——它们能够向员工和企业所得征收税收。因此政府服务才得以提供,包括了铺好的道路和优质的学校。

债务和其他承诺

显而易见的是,如果经济生产仅用于目前消耗的产品,例如,如果猎人和收集者只找到吃的食物和可以烧的柴火,那么它们可能用这些食材烹饪,这样一来,债务的时间转移功能就没有存在的必要了。但是可能仍需要承诺,例如“如果你去搜寻食物,我将收集植物和照顾孩子”。利用这些承诺,劳动力部门和规模经济体才有可能存在。承诺允许一家企业到月底再付工资,而不是每天付。

随着经济变得更复杂,它急需改变。首先,央行们可能被用于为商品交换提供便利。如果一个人带到市场的东西多于其买回家的,那么其结余的钱可以在另一天时使用。只要贷款能够只被用在特定市场,那么这样的方法就能奏效。如果结余的钱被用到其他地方,或者这部分钱被存着保值,那么就需要一个不同的更灵活的办法。

多年来,各大经济体已经开发出了各种各样债务以及类似于债务的产品。为了更好地进行讨论,我把它们都纳入债务。其中一种就是我们所认为的“钱”。钱从本质上看是一定部分的未来经济产值的可携带承诺。如果钱在花出去前存了一段时间,那么它能够提供时间转移功能。

另一种类型的债务是带特定条款的贷款,例如抵押贷款或汽车贷款。这样的贷款也提供时间平移,允许在很长一段时间内支付某件物品的钱。一家公司通过发行股票来筹资并不是真正意义上的贷款,但是它也允许时间平移。股票的购买行为和投资者们的”他们将在未来通过升值和红利的方式得到偿付“的预期息息相关。因此在这篇文章的讨论中它的作用更像贷款。还有许多种和未来筹资有关的承诺,例如,政府贷款担保、金融衍生品、交易所交易基金、政府养老承诺等。所有这些都非间接地增强了人们和企业现在支出的意愿。

债务的魔法

债务的重要性并非立刻变得显而易见。实际上,新古典主义经济学家们已经倾向于忽略债务的作用。而我则看到了债务促进经济发展的几种近乎魔法的方式。

债务可以将个人或公司能买得起资本货物的时间提前。没有债务,买得起资本货物的唯一途径将是提前攒够钱。而利用债务,一家企业可以购置新机器,从而在其靠之前的运营方式攒足钱前生产更多的商品。一位年轻人可以在其攒足钱之前买房或买车。有了债务的帮助,购买资本货物的资金可以在其工作生涯的大部分时间筹集。

使用债务提高了商品的价格。诸如铁、铜、原油等大宗商品是我们用于生产汽车、建造房子和工厂的材料。这些商品的需求提高是因为更多的人们和企业能买得起使用这些能源产品的资本货物。通常这些资本货物还在其生命周期内使用能源产品,如汽车需要油才能行驶,因此除了需要这些能源产品来生产资本货物外,这对于能源产品的需求有着长期影响。当然,大宗商品价格提升,则从生产更边缘的领域提取石油以及其他能源变得有利可图。更多的公司涉足该领域。只要价格居高不下,他们就能够盈利。

增加债务能够刺激经济,就像让炉子加温。当债务因某种目的被加入,它就启动了整个购买链,其中每个环节都能刺激经济发展。如果一位年轻人用贷款买车,其买车的行为能够导致销售员有更多的收入来购买家庭所需的物品。卖车的公司就能获取更多的利润,这样一来它就能再投资或支付股东红利。卖车之举还能提升用于生产汽车的金属的需求,因此倾向于增加矿工的数量。每一位新工人反过来又能够买更多的商品和服务,开始一个更有利的循环,这样的影响慢慢地就能覆盖整个经济。

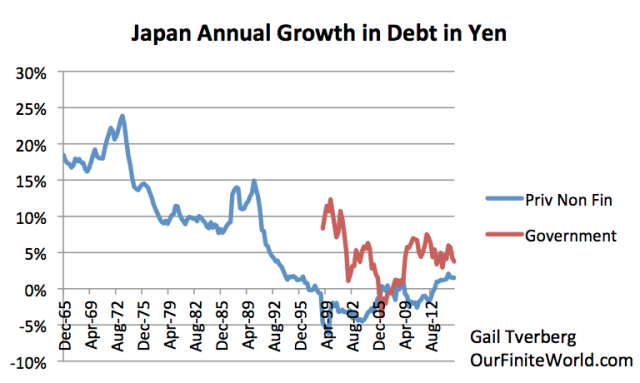

增加债务还倾向于提高资产价格。显而易见的是,增加债务可以提高大宗商品的价格。增加债务还可以让更多的人买得起房产以及投资股市。例如,日本在1965年至1989年大幅增加负债。

图1

上图反映了1965年12月至2012年8月日本按日元计算的非金融债务的年增长情况,其中蓝色曲线代表的是私人非金融债务,红色曲线则代表的是政府非金融债务,其数据来源于国际清算银行。

在这期间,一个巨大的价格泡沫产生于土地价格中

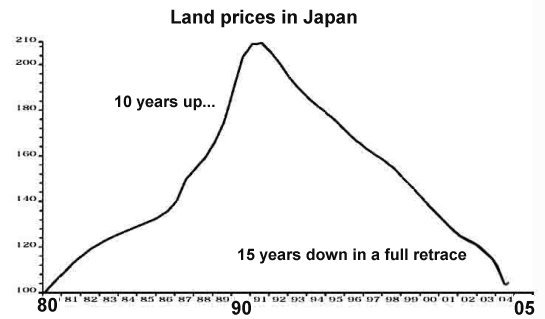

图2

上图反映了1980年至2005年日本土地价格变化情况,从图中不难看出,日本土地价格经历了“前十年攀升、后十五年暴跌”的剧烈波动。

泡沫的产生是有原因的。由于债务对经济的刺激作用,更多的人有钱购买房产,尤其通过贷款的方式。一旦个人债务水平停止迅速攀升,土地和股票的价格就暴跌。“1989年之前,日本官员变得越来越担忧国家日益膨胀的资产泡沫,日本央行决定收紧货币政策”。而这么做使得房市和股市泡沫破裂。

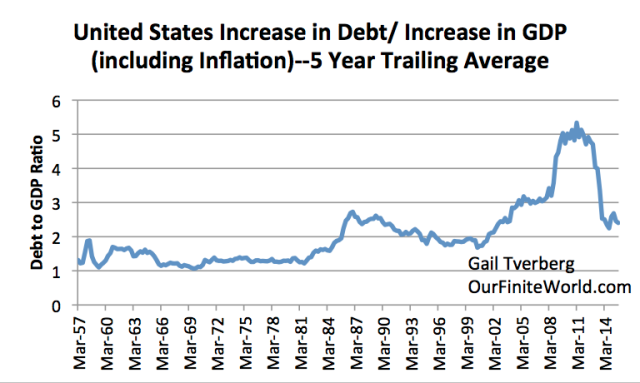

增加债务还能增加国内生产总值。国内生产总值反映了一段时期内生产的商品和提供的服务。而许多这些货物和服务是人们利用债务购买的,因此“增加更多的债务倾向于增加更多的国内市场总值”就不足为奇。增加的国内生产总值少于增加的债务额,即使当通胀增长被视为国内生产总值的一部分。

图3

上图反映了五年内美国债务增长除以五年内国内生产总值增长所得之值得波动情况。

总趋势是越往后,每增加一美元的国内生产总值就需要增加越多的债务。当油价高的时候,情况更是如此。在美国,非金融债务和国内生产总值的比率曾在一段时间内跌至1:1,那时油价还不到每桶20美元。

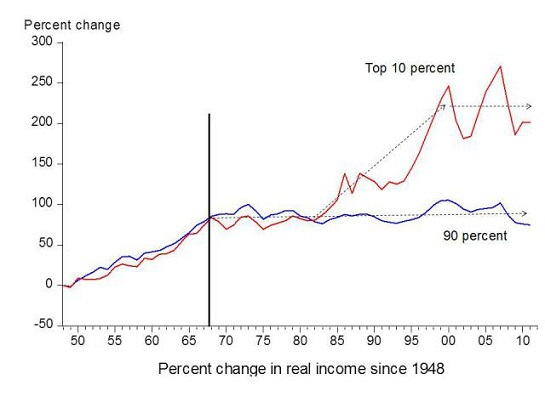

增加的债务倾向于拉大财富差距。增加债务越来越倾向于将经济分为“有钱人”和“穷人”两个部门。许多有钱人拥有生产的手段,包括不断增加的资本货物在内,因此能从这些资本货物中获得更多利润和红利。另一些有钱人是企业和政府中有着高收入的高层官员。利息支出还倾向于将穷人的钱转移到富人手中。我们可以说,普通劳动者在不断升温的经济中越来越无法立足。这种转移大约于1981年开始出现在美国。

图4

上图放映了1950年至2010年收入增长排名前10%的人的收入和收入增长排名后90%的人的收入的对比。

政府可以通过降息或借贷的方式来影响债务增加。政府的降息举措很有效,这是因为它们减少了贷款者们还贷的月支付额。因此它们倾向于鼓励更多的借贷。下图反映了1950年至2010年后的十年期国债利息率波动情况。从图中不难看出,1981年利率下滑刚好与本文第三张图中同期的债务国内生产总值比率增长以及第四张图同期的收入模式转移相呼应。

图5

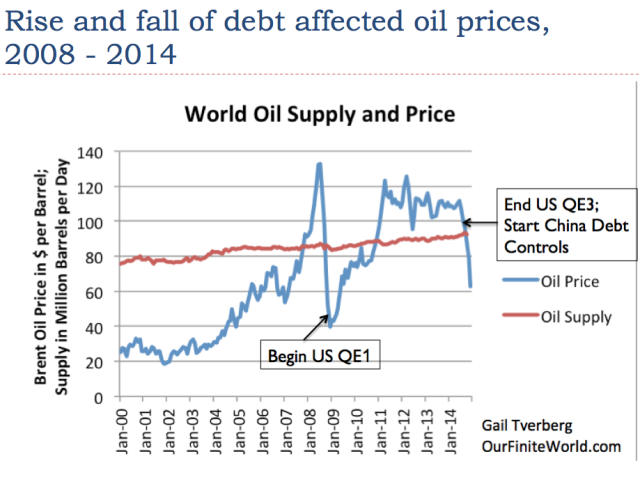

而之后的一张图则反映了量化宽松政策的变化也与油价的剧烈波动相呼应。美元价值的变化还影响着石油需求。

那么债务不断增加环节又存在什么问题?

在之前的讨论中我们已经谈及不少地方出了问题。以下是另外一些:

1、政府管控债务水平受到限制。首先利率最终降得这么低,一些国家甚至实行负利率。负利率倾向于削弱银行的盈利能力。其次,政府借贷对经济的刺激作用并不如私营部门投资的效果好。一个可能的原因是私营部门往往在借贷者认为投资回报率将高得足以偿还带利息债务并且还能盈利时投资。政府投资则往往不符合上述标准。一些报告指出,日本政府利用借来的资金到处建桥和建造没人住的房子。而中国的中央指导型经济看起来也出现了类似的过度借贷问题。中国企业还贷款偿还前一笔贷款的利息。

2、债务和国内生产总值比率倾向于令政府领导人担忧。债务是在时机真正成熟前获得能源的好处途径。随着大量容易提取的石油的消耗,提取成本也在逐渐增长。不幸的是,石油所能发挥的作用并没有得到相应的增长。其结果是,攀升的价格仅仅反映了不断增加的提取的无效性以及需要越来越多的经济产值来提取石油。用以维持国内生产总值增长的债务量也在不断增长,部分是因为石油的提取成本增加,部分是因为使用石油生产的商品的成本也在增长。因此,债务和国内生产总值比率倾向于螺旋上升。

3、增加的债务允许对能源产品的好处进行暂时的错误性判断。石油和其他能源产品的真正价值主要来自于它们所提供的能量,例如一辆卡车能行驶多远。因此我们预期能源产品的真正价值随着时间的流逝能保持相对稳定。如果有什么不同的话,那就是随着技术发展带来更高效的使用能源产品的价值将倾向于小幅增长。

4、非精英工人的薪酬倾向于下滑至低谷。工人在经济中发挥着特殊作用——他们为经济提供劳动力并充当着经济中的消费者。如果工人们赚的钱不够多,那么他们中很多人将面临买不起经济所生产的商品和服务的问题,在买房和买车时尤其如此。间接地,购买系统产出产品的能力的缺乏对商品价格形成了向下的压力,尤其对能源商品。价格可能降至低于生产成本的水平,也可能涨得不够高。

下图反映了债务增减对油价的影响。

图6

下图则显示了即使国内生产总值保持平稳,工人薪水也持续下滑。

图7

5、债务违约成为一大问题。由于世界逐渐分化为“有钱人”和“穷人”两部分,偿还债务的能力不断降低成为更重要的问题。从一定程度上,这主要发生在那些有汽车贷款、助学贷款和抵押贷款的人身上。如果商品价格下滑或保持在极低的水平,包括石油生产商在内的大宗商品生产商也会违约。违约还发生在国家政府中,尤其那些依赖于大宗商品出口的国家。

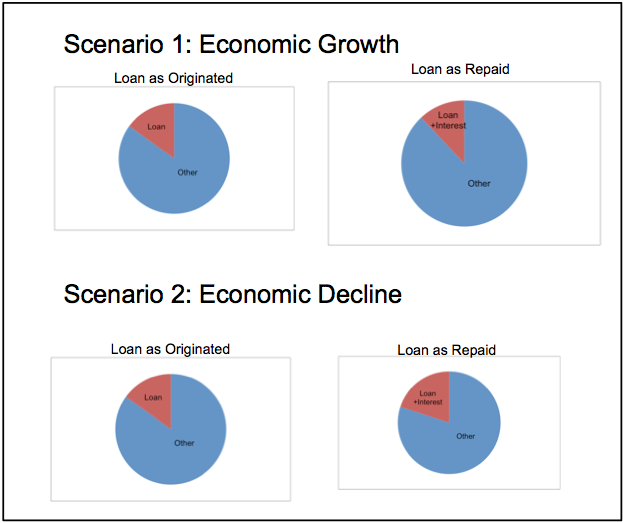

图8

上图反映了经济发展和经济下滑时债务人的偿债情况

6、在某些时候,我们的债务水平将达到顶峰。经济就像抽水泵。只要有足够的能源利润进入该系统,工资水平就会提高,企业利润就会增长。资产价格能增长,能源价格也能保持在高位。一旦能源利润开始下滑,工资增长停滞,企业利润下滑。企业会减少借贷,因为其认为投资的盈利机会小。个人减少借贷,因为工资减少他们很难买房或买车。政府试图应对债务需求下滑的情况,但是最终触及了经济对负利率的容忍度极限。

总结

我们现在面临的情况是攀升的债务已经长期遏制油价和其它商品价格。在这个过程中我们达到了极限,从不断拉大的贫富差距、低商品价格以及世界各国政府领导人考虑到“经济增长放缓,需要更多刺激措施”而采取的狂乱措施。

那些从能源回报率前景研究石油问题的分析师们倾向于忽略了其与债务的联系,因为这类分析除去了时间性差异。在我看来,债务对于石油开采至关重要,因为它提出了对石油和其他能源产品的价值进行估计,这样所有类型的企业在支付员工薪水和支付税收的时候都能充分利用“能源利润”。大多数人不以这样的角度考虑这个问题。(双刀)

炒股亏了怎么办?看这里,无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微信公众号【华尔街情报】(微信号:iMarkets)

交易累了怎么办?看这里,汇聚全球知名媒体头条,拓宽投资者交易视野。能赚钱的头条才是真头条。关注微信公众号【今日全球头条】(微信号:ifeng_igold)