全球金融危机“七年一循环” 又到时间了(图)

2015年08月24日 05:32

来源:凤凰国际iMarkets

1973、1987、2001年的股市崩盘、1980年的美国衰退、1994年的债市危机、2008年的次级债危机……如果将这一些时间点联系在一起的话,不难发现,全球金融危机似乎也存在“七年之痒”。而如今,新一轮的危机似乎又近在眼前。

【推荐阅读】

1973的石油危机、1987、2001年的股市崩盘、1980年的美国衰退、1994年的债市崩盘、2008年的次级债危机……将这些时间节点联系在一起,似乎预示着全球金融危机存在“七年一循环”,而如今,这个轮回似乎又开启了。

美国道富银行(State Street)的“风险先生” Fred Goodwin借助盛宝Steen Jakobsen的帮助引入了两个有趣的图表,两个都是关于经济周期的。

第一个是花旗的“经济意外指数”呈现的周期性情况,目前该指数再一次处于历史高点水平,现在处于严重恶化的时候,与其他实际高频经济指标相一致,暗示未来市场情况将出现恶化。除了因低质量和对服务员和调酒师等工作的低薪酬而形成的就业市场漂浮数据(结果就是“令人吃惊”的工资零增长)。

花旗经济意外指数

“花旗经济意外指数”显示实际经济指数是超出还是低于此前市场经济学家的预期值(彭博调查经济学家得出的中值)。该指数为正值意味着世纪经济数据超出预期,负值则表明不及预期。

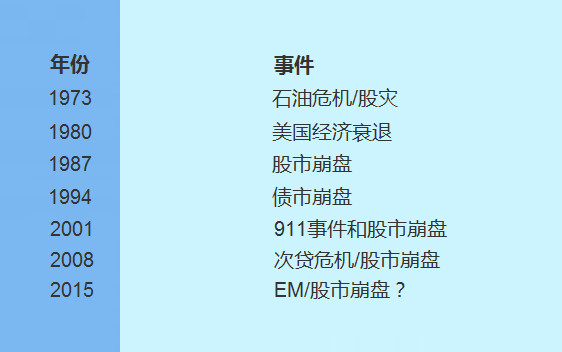

第二个更富有启发性:它查看发生在全球7年一循环中的关键事件,并发现2015年之前每隔7年,有一个近期的“乘数”事件,它们带来主要的市场逆转,看看这些事件,2015是市场的下一个轮回了?

全球7年一循环中的关键事件

当前全球经济像极了1990年代 历史正在押韵?

国际原油价格正在下跌,看似无情。新兴市场国家正遭遇货币危机。先前无可阻挡的东亚经济力量中国——世界第二大经济体——正面临增长放缓。俄罗斯正处于经济动荡。欧洲经济被德国的政治决定和对共同货币的担忧所拖累。美国经济相对来说比较强劲,但却陷入了生产率驳论,硅谷的卓越创新能力看起来并没有带动经济增长。

难道今年还停留在1990年代,还是什么情况?

我不会深挖当时所有相似的流行文化,或者讲述克林顿和布什正在竞选总统,以及戈尔(Al Gore)也在考虑竞选的事实。仅从经济角度来说,当前的状况和1990年代中期有着许多的共同点。

也许除了德国政治这一点,我认为我在第一段所提到的那些共同点都是无需加以说明的。所以让我来对此说明一下:1990年当时的德国总理科尔(Helmut Kohl)决定让东德以1比1的比率将他们大部分没有价值的马克换成德马克,这给这个重新统一的国家带来了经济上的残留物,这些残留物持续了数年并影响了它的邻国。近年来部分由德国政客施加给南欧国家的紧缩措施抑制了欧元区的经济增长。

如今,也有很多在2015年发生的事情并不能够使我们回想起1995年。历史不会重演。我甚至不确定它们之间是否存在“押韵(指相似的事情)”。但似乎有一些相似的经济力量在起作用。

其中一个便是大宗商品价格正在下跌,这与1990年代的情况一样。另外便是美国经济已再次成为全球经济增长的主要驱动力量,这已经使美元出现大幅度的升值。两者是相关的。尽管最近美国国内原油产量出现急速增长,但美国仍然是一个大宗商品的净进口国,所以大宗商品价格下跌有利于经济增长。这点适用于世界上其他大的经济体——西欧、日本和中国——但不同的是这些国家都遭遇经济难题,而美国没有。所以美国占全球经济产出的比例已经开始上升。

长期以来美国的这一比例不断收缩,同时其他国家迎头赶上。但这其中存在着一个强劲的周期性因素。目前看来这个周期可能会发生转换,如果真的是这样那我们可能会在一些年后看到美国的这一比例上升,就像它在1990年代下半叶所做的那样。

这种比例的上升大部分要归功于强势美元,因为强势美元会给那些将本国货币与美元相绑定的国家带来压力,就像1990年代末的情况。这意味着会有更多的新兴市场货币崩溃并可能引发财政危机。在1990年代末的此类危机吓到了在美国的投资者并通常会带来一个短暂的资产价格缩水,但最终结果是有更多的资金流入美国,美国因此获得了持续的经济增长。不过在最后,它导致了国内股市的泡沫以及随后的破裂,终究成了一场梦。

当时格林斯潘(Alan Greenspan)领导的美联储当然在这些事情当中发挥了作用——当时美联储预感到生产率将会出现短暂的繁荣,所以在1995年美联储并没有做出加息决定,并且之后为了应对俄罗斯债务违约以及美国长期资本管理公司的倒闭,在1998年底下调了利率。当前要做出降息决定就要难得多了,目前的实际联邦基金利率已低至0.15%,而且外界广泛担忧,在为了应对历史性金融危机的过去六年里,美联储用掉了不少“弹药”,已剩下不多。

所以这是与1990年代的一个很大的不同。其他不同是东亚“主宰力量”(这次中国取代了日本)出现增长放缓,而这个力量占全球经济的份额非常之大,但按人均基础计算就要小得多,其增长放缓会带来很多经济和政治的影响。另外的不同之处在于,虽然美国仍然是全球经济的核心,但相比较1990年代时的情况,其核心地位遭遇弱化,并且作为全球增长火车头的可信赖度减小。

然而这仍然给人熟悉的感觉。但我对于这些东西应该是使人安心还是敲响警钟而犹豫不定。

本文译自BloombergView(编译/双刀)

风险提示:本文仅作为一般财经信息供读者参考,不代表凤凰iMarkets立场。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰iMarkets不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰iMarkets提起任何申诉的基础。

![]()

[责任编辑:zhang_yuan]

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339