正在加载中...

郭峰:稀土永磁板块回调后仍有上涨空间

- 边风炜:稀土概念股存风险 但仍有较大机会

- 裴毅飞:政策利好促稀土产生投资价值

- 陈德铭称中国限制稀土出口是不得已而为之

- 徐磊:稀土行业发展空间大 看好包钢稀土

据了解,由于稀土资源的战略性地位,相关行业政策的制定和出台政策备受市场关注。有色金属工业协会有关人士露,稀土行业的“十二五”规划已开始制定,相关政策的具体内容均会在规划中得到正式体现。届时,稀土行业准入条件、稀土工业污染物排放标准、行业整合办法、出口配额和资源税等内容都会纳入其中。此外,稀土新材料深加工行业还将会列入扶持行列,受到资金和立项上的支持。[详情]

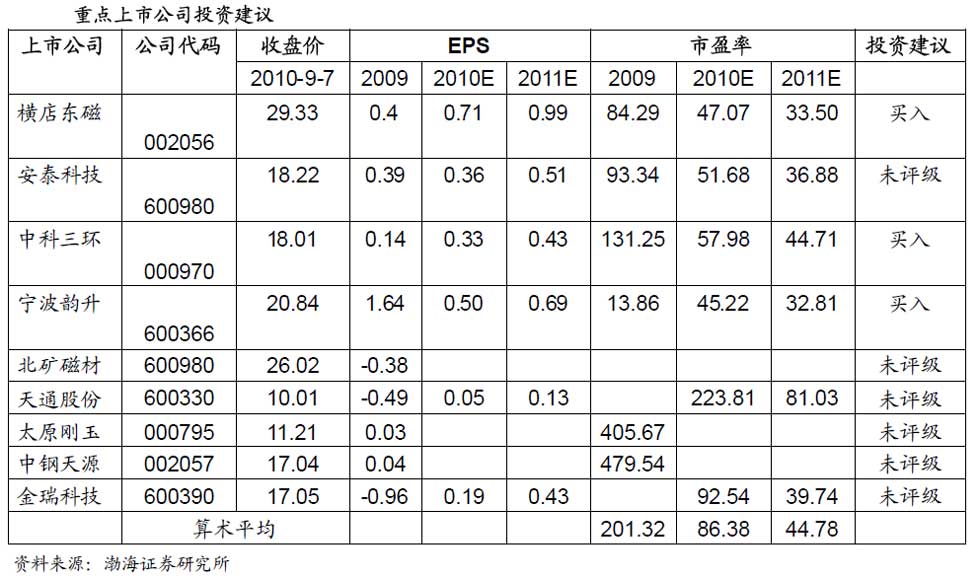

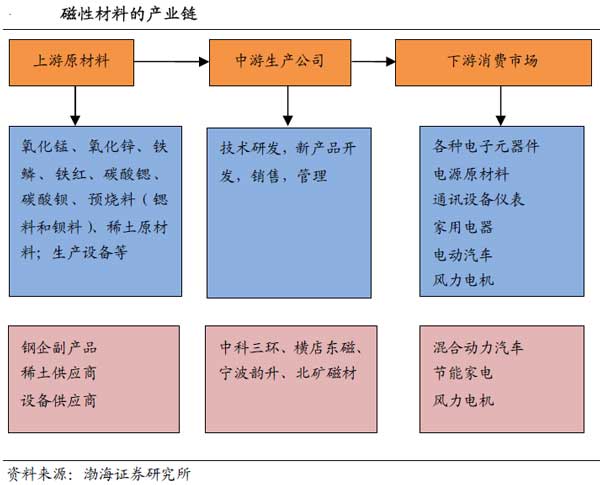

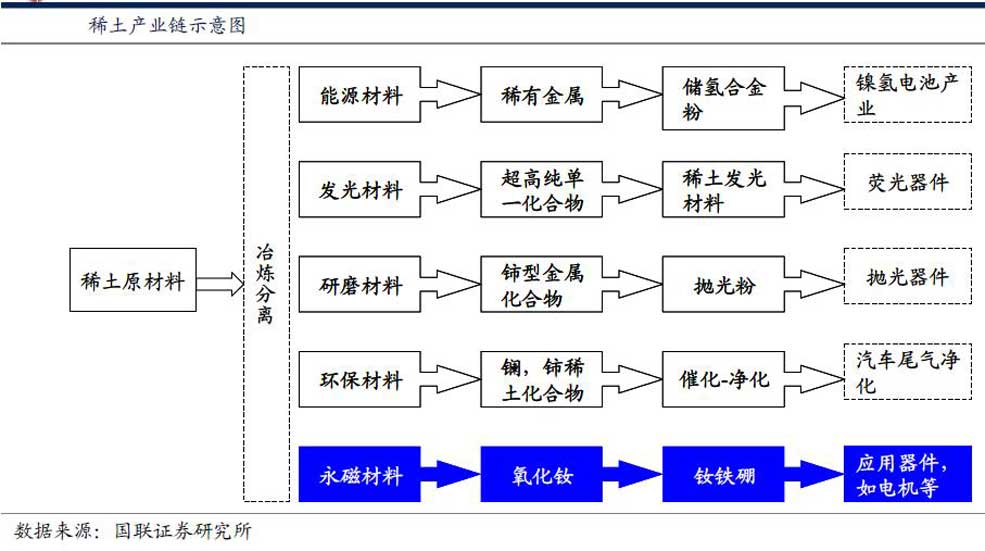

到目前为止,两市稀土概念上市公司:包钢稀土(600111)、广晟有色(600259)、厦门钨业(600549)、中色股份(000758);涉足稀土加工和应用上市公司: 太原刚玉(000795)、津滨发展(000897)、安泰科技(000969)、中科三环(000970)、宁波韵升(600366)、中大股份(600704)

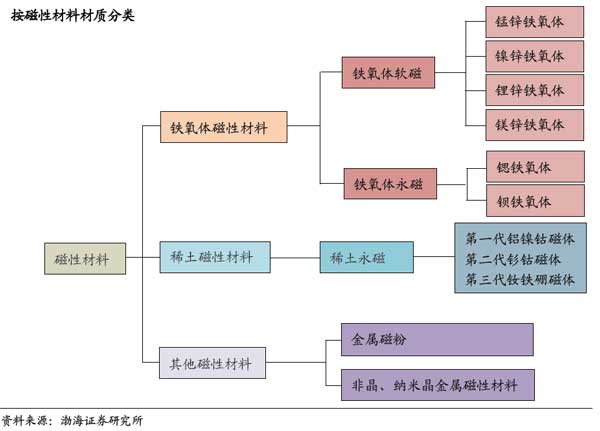

中国磁性材料发展历程 |

||

发展阶段 |

发展时间 |

发展特点 |

| 萌芽阶段 | 1969年~1987年 | 由于当时稀土永磁钐钴磁体的高成本、国内市场的需求量少,所以到八十年代初都还没有形成自己的磁体工业 |

| 第一阶段 | 1987年~1996年 | 起点低:投资小,设备简陋,生产设备基本完全是国产的,经营理念落后,仍局限于小生产的模式。 |

| 第二阶段 | 1997年~2002年 | 起点远高于前一阶段:投资强度大,引进一部分国外的先进技术设备,能够按先进的工艺路线组织生产,产品质量一般属中低档。 |

| 第三阶段 | 2003年~2005年 | 企业规模逐渐壮大,生产技术水平有所提高,产能扩大,逐步进军全球市场。 |

| 第四阶段 | 2006年~现在 | 产品具有一定的国际竞争力,生产设备已经基本国产化,研发技术水平逐渐逼近西方发达国家。 |

全球磁性材料发展历程 |

|||

发展阶段 |

发展时间 |

产品诞生 |

特点 |

第一阶段 |

20世纪0年代 |

铝镍钴永磁 |

工作温度可高达600度以上 |

第二阶段 |

50年代初期 |

铁氧体磁体 |

磁能积和工作温度较高 |

第三阶段 |

60年代末 |

钐-钴磁体,包括第一代和第二代稀土永磁 |

钐钴磁铁(SmCo)防腐防锈耐高温能力强于钕铁硼磁钢。若钐钴磁铁再通过合金化改性,将会彻底改变世界的轨道交通模式 |

第四阶段 |

80年代初期 |

稀土永磁钕铁硼 |

磁能积高,体积小,重量轻 |

我国软磁材料应用领域 |

|

应用领域 |

应用范围 |

| 有线通信 | 电话滤波器、PCM 线间功率放大器变压器、电缆加载线圈、程控电话机、LC 振荡回路、中继同步分离回路、中继功率变压器、数字程控交换机 |

| 无线通信 | 相位调幅变压器、哀减器等 |

| 开关电源 | 信息处理设备:电子计算机、终端机、监视器、打印机磁盘机、磁带机、读卡机 商用OA 设备:复读机、传真机 通信电子设备:微波发射机、传真机、高保真彩色电视机 |

| 家用电器 | 功率变压器、彩偏磁芯、行输出变压器、彩电电感线圈闭路电视器件、固定电感器高频线圈 |

| 抗电磁干扰 (EMI) |

射频EMI 滤波器、电源、电子线路滤波器、抑制器、片式元器件 |

公司名称 |

磁性材料占主营业务比例 |

境外销售占比 |

中科三环 |

97.66% |

60.00% |

北矿磁材 |

61.05% |

7.39% |

太原刚玉 |

61.35% |

82.56% |

宁波韵升 |

70.30% |

53.14% |

横店东磁 |

79.95% |

38.18% |

国家政策 |

||

时间 |

出台的政策 |

影响 |

2008至2009年 |

家电下乡政策,摩托车下乡,汽车下乡 | 刺激消费,扩大了磁性材料需求 |

2009年4月15日 |

国务院办公厅出台了《电子信息产业调整和振兴规划》,提出今后两年要围绕计算机、电子元器件、视听产品、集成电路、新型显示器件、软件、通信设备、信息服务、信息技术应用等9 个重点领域,确保产业稳定增长、战略核心产业实现突破、通过新应用带动新增长三大任务。 | 振兴规划有力的拉动磁性材料需求 |

2009年6月1日 |

国家发展改革委、财政部、商务部、工信部和环境保护部共同颁布了《促进扩大内需鼓励汽车、家电“以旧换新”实施方案》。补贴范围包括电视机、电冰箱、洗衣机、空调、电脑5 类家电产品。 | 刺激了磁性材料下游应用市场消费 |

2009年7月28日 |

国家发展改革委关于完善风力发电上网电价政策的通知,规范风电管理价格。 | 促进风力发电产业健康持续发展,为磁性材料营造了稳定发展的环境 |

2009年12月28日 |

国家能源局在第五届中国能源战略高层论坛上表示国家将加快千万千瓦级风电场的建设,尽快形成每年1000 万千瓦以上的自主装备能力,力争在2010 年前后风电装机突破2000万千瓦,2020 年达到1 亿千瓦。 | 未来风电装机容量高速增长,有效拉动磁性材料需求 |

2010年5月5日 |

国务院出台了《关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》,指出全面推广节能汽车、节该政策刺激节能电机快速发展,是磁性材料的的新增长点行业能电机等产品,继续做好新能源汽车示范推广,5 月底前有关部门要出台具体的实施细则。 | 该政策刺激节能电机快速发展,是磁性材料的的新增长点 |

2010年5月31日 |

财政部、科技部、工业和信息化部、国家发展改革委联合出台《关于开展私人购买新能源汽车补贴试点的通知》(以下简称《通知》),确定在上海、长春、深圳、杭州、合肥等5 个城市启动私人购买新能源汽车补贴试点工作。 | 该政策将有效拉动新能源汽车需求 |

2010年6月2日 |

发改委出台《关于印发节能产品惠民工程高效电机推广实施细则的通知》,采取财政补贴方式进行推广高效电机,补贴额度在15-60 元/千瓦不等。 | 电机、磁性材料将从中受益 |

未来可能出台的稀土相关政策 |

|||

政策 |

相关部门 |

主要内容 |

可能出台时间 |

新兴能源产业发展规划 |

国家发改委 |

包括核能、风能等可再生能源的开发利用,也包括煤化工等传统能源体系的变革,规划期限是2009 年至2020 年。预计到2020 年,中国在新能源领域的总投资将超过3 万亿元。 |

2010 年内 |

战略性新兴产业规划 |

国家发改委、科技部、财政部、工信部四部 |

“节能环保”,将重点突破高效节能、先进环保、循环利用;“新能源”,核能、太阳能、风能、生物质能将领衔;“新能源汽车”,主要发展方向确定为插电式混合动力汽车和纯电动汽车;“高端装备制造业”领域,提出了重点发展航空航天、 海洋工程装备和高端智能装备;“新材料”中分列了 特种功能和高性能复合材料两项。 |

2010 年内 |

《稀土工业污染物排放标准》 |

环保部和质检总局 |

按不同的生产工艺规定了大气、水污染物排放浓度限值 |

2010 年内 |

碳税税制框架设计 |

国家发改委和财政部课题组编制 |

由于采用二氧化碳排放量作为计税依据,需要采用从量计征的方式,所以适合采用定额税率形式;在税收的转移支付上,应利用碳税重点对节能环保行业和企业进行补贴。对每吨二氧化碳排放征税10-20 元人民币,折合后相当于每吨煤价提高30-40 元人民币。 |

2012 年开征碳税 |

| 资料来源:国泰君安证券 制表:凤凰网财经 | |||

国内重点公司情况 |

||||

上市公司 |

行业地位 |

主要产品 |

产能 |

应用市场 |

横店东磁 |

全球最大的软磁生产企业,中国最大的永磁生产企业之一 | 软磁铁氧体,永磁铁氧体 | 永磁铁氧体产能7.5 万吨,软磁铁氧体产能2.6万吨 | 电子信息,汽车,喇叭,微波炉,电机 |

北矿磁材 |

国内实力较强的磁性材料生产企业 | 高性能永磁材料,永磁原件 | 自动控制,计算机及外围设备,微特机 | |

中科三环 |

全球第二,中国最大钕铁硼生产企业 | 钕铁硼 | 磁体钕铁硼产能1.15 万吨 | VCM,核磁共振,汽车,风机,节能环保 |

宁波韵升 |

重要钕铁硼生产企业,致力发展为磁性材料与风力发电机一体的企业 | 钕铁硼 | 钕铁硼产能0.5 万吨 | 新能源,动力汽车,智能机器人关键部位进军,小型风力发电机 |

安泰科技 |

开发精密合金材料与稀土合金材料历史最为悠久的企业 | 烧结与粘结磁体及紧密合金材 | 烧结磁体500 吨,粘结磁体100 吨 | 电力,电子,航天,航空,国防军事 |