发行PE溢价逾四成 东易日盛主动延期IPO

2014年1月14日,在沪深两市当天发布A股发行公告的7家公司中,东易日盛成为了新规后首家因发行价高于行业平均市盈而主动选择延期发行的公司。

“你有你要求,我有我底线。”在证监会急发新股发行监管新规之后,与大多数IPO公司纷纷下调发行价不同的是,东易日盛(002713.SZ)的高价发行却显得颇为另类。

2014年1月14日,在沪深两市当天发布A股发行公告的7家公司中,东易日盛成为了新规后首家因发行价高于行业平均市盈而主动选择延期发行的公司。

据东易日盛当天发布的首次公开发行股票发行公告称,经公司和主承销商协商,公司确定本次发行价格为人民币21元/股。此发行价格对应的 2012 年摊薄后市盈率为38.32 倍,高于建筑装饰行业平均市盈率。截至 2014 年 1 月 10 日(T-4 日),中证指数发布的建筑装饰和其他建筑业(E50)最近一个月平均静态市盈率为 26.24 倍。

对此,公司表示,根据监管新规,公司决定将原定于2014年1月16日进行的网上、网下申购推迟至2014年2月 11日。而且,公司将在网上、网下申购前三周内连续发布《风险特别公告》,公告时间分别为1月14日、1月27日和2 月10日。

1月14日一位参与了公司网下询价的机构人士告诉本报记者,“尽管面对监管压力,但这个发行价还是体现了公司和保荐机构的意图。”

按照21 元的发行价计算,公司预计募集资金总额为 50653 万元;预计老股转让资金为 14888 万元。

“在当天的询价现场,国信证券发布的投资价值研究报告显示,其认为,东易日盛合理估值区间在18.00元-22.00元。显然,最终发行价还是落在了这个区间内。”上述机构人士称。“可能在国信看来,公司拥有家装第一品牌的行业地位,基于公司较好的现金流和成长性考虑,公司应该值这个价。”

“不过,从我们当初参加询价的情况来看,公司询价现场气氛并不热烈。与公装市场不同的是,目前,机构对于家装市场估值还存在较大的分歧。”该机构人士如是说。

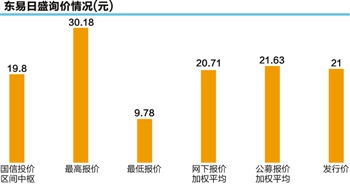

据东易日盛当天发布的首次公开发行股票发行公告披露,公司本次网下发行初步询价报价区间为9.78元/股-30.18元/股。其中,最高报价来自中国农业银行离退休人员福利负债,最低报价则来自国都证券自营账户。公司最终决定将报价为 21.01 元及以上的申购报价作为最高报价部分予以剔除,占本次初步询价申购总量的46.91%。网下投资者全部报价的中位数为21.00元/股,加权平均数为20.71元/股,公募基金报价的中位数为21.73元/股加权平均数为21.63元/股。

相比之下,上海证券给出的估值区间远远低于国信证券的预估值。上海证券王昊认为,给予公司2013年每股收益18倍市盈率这一估值水平较为合理,由此公司股票上市6个月内的估值区间为12.22元-14.67元。

“我们认为,在公司高价发行背后,公司或有意复制金螳螂(002081.SZ)的神话一幕。此前,金螳螂靠在公装市场异军突起,上市7年多来市值大幅飙升。”前述机构人士则称,“事实上,家装企业和公装企业并没有可比性。而且,家装市场规模这几年一直在萎缩。最明显的一点,家装市场的确要比公装市场竞争激烈。因为家装是纯粹的市场经济条件下的竞争,行业的集中度很低。而公装市场则不是这样。”

上市7年多来,尽管金螳螂市值从去年高峰时期的近370亿市值大幅回落,但目前市值仍高达231亿,较上市之初市值大幅上涨13.4倍。

对此,有券商研究员告诉本报记者,目前家装市场萎缩的原因在于最挣钱的一、二线城市市场已经开始萎缩。就拿南京来说,东易日盛2007年顶峰时能做到一个多亿,现在基本也就在五六千万万元左右。

“由于东易日盛主打高端市场,在三四线城市的市场规模就更小。说得不好听一点,现阶段可能是公司业绩报表最好看的阶段,除非转型,不然就是一赢,二平,三亏。”该研究员称。(编辑 陈昊旻)![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180