保监会主席项俊波:保险市场化 迈出关键一步

“放开保险投资政策,关键是把投资选择权交给市场主体,不断增强市场活力。” “从全球范围看,重大灾害事故中保险赔付占灾害损失的比重平均在30%左右,我国这一比例不到5%。

摄影:陈斌

“放开保险投资政策,关键是把投资选择权交给市场主体,不断增强市场活力。”

“从全球范围看,重大灾害事故中保险赔付占灾害损失的比重平均在30%左右,我国这一比例不到5%。”

——中国保险监督管理委员会主席项俊波

“食品安全以及公共场所安全问题全民关注,相关部门应该考虑尽快引入强制责任保险机制。”

——中国五冶集团董事长程并强代表

“互联网保险的发展也为监管带来新挑战,比如保险监管的属地原则能否适用于互联网,这需要认真考虑。”

——北京大学风险管理与保险学系主任郑伟

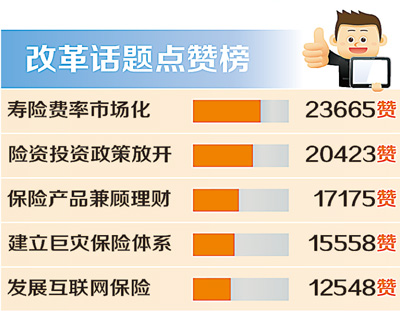

2013年,将寿险定价权交给市场、把投资主导权还给企业的监管举措,让保险业在市场化改革道路上向前迈出一大步。未来,保险业如何推动行业转型升级,拓宽发展空间,提升服务能力,以满足国计民生的风险保障需求?

两会期间,中国保监会主席项俊波(题图左二)做客“两会e客厅”,与中国五冶集团董事长程并强代表(左三)、北京大学风险管理与保险学系郑伟教授(左四),就当前保险业改革发展的热点话题展开交流。访谈由本报记者曲哲涵(左一)主持。

增加保险机构投资自主度

主持人:寿险价格放开后,产品同质化将得以改善,但消费者会更难判断保险这一复杂商品的性价比,监管部门如何保护消费者权益?

项俊波:去年8月,我们启动了普通型人身保险费率政策改革,放开了沿用14年之久的寿险产品2.5%的预定利率。这意味着,在其他精算条件不变的前提下,消费者交纳同样的保费,可以获得更多保障和更高收益。同时,费率改革将推动保险公司进一步加强产品和服务创新。实践证明,改革增强了市场活力。

在推进费率改革的同时,我们通过完善准备金评估、偿付能力监管、加大违法违规行为查处力度来防止保险公司借改革名义、用恶性竞争伤害消费者。

程并强:这两年,商业保险机构经办城乡居民大病保险引起广泛关注,很多保险公司还开始涉足养老、医疗产业。怎么看待这些现象?

项俊波:保险业全面开展大病保险业务,提高了经办效率,缓解了人民群众看病贵的难题,促进社保运行更公开透明。截至2013年底,保险业在全国25个省份144个统筹地区开展了大病保险,覆盖人口3.6亿。针对养老方面的保险需求,我们鼓励保险公司开发多样化的养老保险产品,也支持保险资金投资养老实体。这既有利于破解养老困局,也有利于带动就业。

主持人:下一步会有哪些新的资金运用政策出台?

项俊波:放开保险投资政策,关键是把投资选择权交给市场主体,不断增强市场活力。今年2月,我们简化了保险资金运用比例监管,增加了公司投资自主度。下一步,还将进一步拓宽基础设施投资、股权和不动产等投资范围;尝试研究负面清单管理制度;推动建立资管产品集中登记交易系统。

争取早日出台《巨灾保险条例》

主持人:这几年自然灾害频发,我国的巨灾保险体系建设有哪些进展?

郑伟:相比而言,我国巨灾保险建设进展较慢。国际上许多国家和地区都在巨灾发生后的一至两年内建立了巨灾保险的法律和制度框架。我国巨灾保险在2013年总算有所破题,后面发展值得期待。

项俊波:十八届三中全会明确提出,“完善保险经济补偿机制,建立巨灾保险制度”。从全球范围看,重大灾害事故中保险赔付占灾害损失的比重平均在30%左右,我国这一比例不到5%,发展巨灾保险任务十分紧迫。

2013年,我们向国务院提出了建立巨灾保险制度的基本想法和政策建议,还指导云南开展政策性农房地震保险试点,指导深圳开展地震、台风、海啸等一般性巨灾及特殊核风险下的人身保险试点。下一步的基本思路是,以制度建设为基础,以商业保险为平台,以多层级分级分担风险为保障,发挥政府和市场的作用,在总结试点经验的基础上逐步推广,建立符合我国国情的巨灾保险制度。今年,我们将协调相关部委制订巨灾保险制度实施方案,争取早日出台《巨灾保险条例》。

正研究制订互联网保险管理办法

主持人:近期互联网保险受到热捧,但也出现了一些问题,几位嘉宾有何看法?

郑伟:互联网可以把原来不被大家注意到的小风险标的聚集起来,这与保险秉承大数法则开展经营是非常契合的,能够提升保险公司风险管理效率。但互联网保险的发展也为监管带来新挑战,比如保险监管的属地原则能否适用于互联网,这需要认真考虑。

项俊波:对于网络保险,我们的基本态度可归纳为八个字,即“鼓励创新、防范风险”。互联网有利于降低交易成本,提高保险服务效率,促进市场差异化竞争和行业转型升级。网络保险与传统保险更多地体现为互补融合关系,有利于推动市场创新。我们鼓励保险公司抓住互联网时代的机会,不断提高经营效率、提升行业竞争力。

同时,互联网保险在产品定价、保险服务和信息安全等方面也带来了一些风险挑战,需要加强监管,我们正在研究制订互联网保险业务管理办法,引导其良性发展。

@奋斗壹声:农民在致富的路途上努力,一场自然灾害后便可能一贫如洗!老乡们欲哭无泪,政府和保险公司对不可抗拒的灾害怎么作为?

@宇声俱来:政府要加强对商业保险机构的监管,可以通过日常抽查、建立便捷投诉渠道等方式,提升其服务质量。

@不知乘月几人归:保险的基本原理是,在你未遇灾难时,缴费帮助处于困难中的人群;到自己有难时可以接受社会帮助。这是很好的东西!

——人民网网友关注“两会e客厅” ![]()

相关专题:2014两会:市场闯关

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180