广汇能源优先股味同鸡肋

首单优先股预案并没有花落银行公司,而是落在此前舆论风波不断、并将质疑者送进拘留所的广汇能源(600256)的头上。广汇能源在优先股发行预案中,针对优先股发行后对于归属于普通股股东净利润的测算也很耐人寻味。

首单优先股预案并没有花落银行公司,而是落在此前舆论风波不断、并将质疑者送进拘留所的广汇能源(600256)的头上。虽然面对市场质疑,公司重新修订了优先股预案,但是其中还蕴藏着诸多漏洞,令广汇能源非公开发行优先股方案依然味同鸡肋。

鸡肋的广汇优先股

一般而言,影响优先股价值的主要因素包括具体条款、流动性和可转换性三个方面,广汇优先股尽管可以通过上交所交易平台进行转让,但由于其本身并未设置赎回和回购条款,也不可以转换成普通股,则此优先股应该被看做是永续债。不过,在修订案中,公司又剔除了不可赎回的规定,但是依然没有回售保护,这对比前一个方案来说,好比是欠了别人的钱但是却没有还钱期限。细察之下,公司优先股修订案并无大的改动,对于优先股股东而言,10%的股息率即使向上浮动也不如广汇债更有吸引力,更何况向上浮动还需要经过股东大会举手同意,而针对优先股股息率调整,公司却设置了分类表决机制。

1、毫无吸引力的股息率

广汇优先股拟定的优先股初始股息率为“不高于公司最近两个会计年度的年均加权平均净资产收益率”,并以初始股息率作为基准股息率。该公司过往两年的加权净资产收益率分别为12.96%和8.95%,中值为10.96%;结合优先股发行预案中选取的数据测算结果,则广汇能源很可能将以10%的股息率水平发行本批次优先股。

10%看似不算低,甚至能够让人联想起让巴菲特大赚了一笔的高盛优先股,股息率不也是10%吗?但是至少有三点是不容忽视:中国的无风险利率水平高于美国,不能简单来类比;巴菲特拿到的优先股附有可转换期权,而广汇优先股则是不可转换,也没有回售条款保护,高盛优先股最终被公司以10%的溢价回购,而就凭广汇能源的资金实力,即便想回购这50亿余元优先股怕是遥遥无期了。

还是拿广汇能源自己的债券作为参照更合适些,以该公司在2011年发行的、现在仍然在交易的公司债11广汇01的运行数据为例,目前买盘报出的到期年化收益率为6.94%,似乎相比优先股股息率低了不少。但若考虑到11广汇01为6年期债券,且在第三年末(2014年末)设置了回售选择权和票面利率上调可能,也就是说投资者如果行使回售选择权,则意味着这笔债券目前仅为半年期债券;而广汇优先股则没有任何回售保护。两笔投资期限相差巨大,这本足以导致300个基点以上的利率差异了,再加之优先股股息水平未来还存在向下调整的可能,将使广汇优先股的投资价值大打折扣。

实在看不出投资者认购广汇优先股的好处在哪里,把50亿巨款“锁定”到广汇能源的账户后,再去和上市公司博弈,以免股息率被下调?广汇优先股实在很鸡肋。

2、形同虚设的利率调整

广汇优先股设置的股息率约定了“若公司分红年度归属于上市公司股东的净利润(合并报表口径)较上年同期增加100%以上(含本数),股东大会有权根据五年期以上金融机构人民币贷款基准利率的上浮趋势上调分红年度的优先股票面股息率;若公司分红年度亏损或公司分红年度归属于上市公司股东的净利润(合并报表口径)低于分红年度按基准股息率计算的应付优先股年度股息总额,股东大会有权下调分红年度的优先股票面股息率”,其中股息率上调可能确实给优先股股东带来了些许憧憬。

这也仅仅是一张难以吃到嘴里的画饼。广汇能源优先股是非累积的,如果某年公司亏损无钱支付优先股利息,来年经营好转时也不用承担补偿责任,对于公司来说分红压力很小。在广汇能源久远的上市历史中,仅有2011年和2007年的净利润同比增幅超过了100%,也仅仅是107%左右;近两年业绩则更是一年不如一年,没能让人看到业绩拐点的希望。在这种情况下,且不说股息率上调的概率能有多大呢?投资者还有必要去买连分不分红都不确定的广汇优先股吗?

最有意思的是,广汇能源把是否支付优先股股息决定权交给了股东大会,并针对优先股股息率调整事项,广汇能源设置了分类表决机制,“普通股股东(含表决权恢复的优先股股东)与优先股股东(不含表决权恢复的优先股股东)实行分类表决”。令人疑惑之处在于,如果表决上调优先股股息率,对于普通股股东有什么好处?如果是下调股息率,优先股股东又凭什么认可?这个看似维系公平的分类表决,很可能令广汇优先股的股息率调整条款形同虚设。

高昂的融资成本

单从财务数据演算逻辑来看,以略低于净资产收益率水平的股息率发行优先股,将提高广汇能源普通股的收益水平。但是这仅仅是理论。实际而言,广汇能源若以10%的股息率发行优先股,其融资成本是相当高昂的。债务融资所产生的利息成本是可以税前扣除的,广汇能源母公司的所得税率为25%,这也就意味着10%利率水平的债务融资,折算成税后资金成本率仅为7.5%;例如前文所述11广汇01债的票面利率为6.9%,折算成税后的资金成本仅相当于5.175%。但是优先股股息支出并不能在税前扣除,约定股息率也即是实打实的税后资金成本,相当于该公司发行债券的税后资金成本的近两倍。由此来看,优先股的融资成本其实是相当高昂的。此前由于舆论质疑该公司财务处理的真实性,以及相伴而来的股价大幅下跌,使得该公司从银行贷款和二级市场增发两个融资渠道基本被封死,资金筹措几无回旋余地,幸而抓住了优先股这棵救命的稻草。

更何况,优先股带给广汇能源现金流的压力也同样不可小觑。毕竟按照约定将付给优先股股东的数亿元股息,需要广汇能源为此拿出真金白银来;而从广汇能源过往三年的现金流表现来看,经营活动产生的现金净流量分别为5.02亿元、4.07亿元、-2.33亿元,而投资活动产生的现金流分别为-34.77亿元、-24.34亿元、-20.16亿元,这表明广汇能源原本的现金流压力就非常巨大,而今后恐怕又将再套上一笔不菲的优先股股息“紧箍咒”了。即便广汇能源普通股股东能够获得比以往更高的账面收益,对于该公司实际的现金分红还能寄希望于几何?

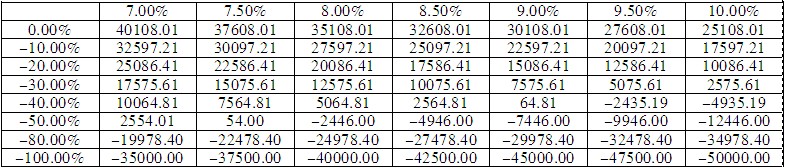

此外,广汇能源在优先股发行预案中,针对优先股发行后对于归属于普通股股东净利润的测算也很耐人寻味。方案假设了“2014年1月1日公司成功发行优先股,发行规模按照50亿元上限测算,如果2014年归属于普通股股东的净利润在2013年基础上增幅为0-~200%之间,优先股的票面股息率为7%~10%之间,2014年归属于普通股股东的净利润”,但是该公司却并未揭示出,如果未来可实现净利润下降的话,再加之优先股固定股息的影响,普通股股东将所剩几何?

对此本刊模拟了该公司的测算模型,将净利润增速指标调整为负数,直到净利润归零的情形(未考虑广汇能源亏损情况),在支付给优先股股东约定的巨额股利之后,归属于普通股股东的净利润金额。

从测算数据来看,如果广汇能源按照10%的股息利率足额发行优先股,那么普通股股东就只能盼望着该公司的税后利润同比降幅不要超过40%,否则留给普通股股东的就只剩下亏损了。足见优先股的发行对于普通股股东而言,平添了不小的杠杆风险。

但是针对这一点,广汇能源在优先股发行预案中却并未详细阐述。尽管在过去两年中公司实现净利润同比均呈现下降,但是依旧执着地以净利润大幅增长作为测算数据假设条件,究竟是公司对于未来业绩表现极度乐观呢?抑或只是人为控制的风险揭示不足?

不管怎样,以广汇能源过往的业绩表现来看,再结合本次优先股发行条款,丝毫看不出普通股股东除了被迫加大持仓市值波动幅度之外,能够从优先股的发行中获得任何好处。这也就难怪广汇能源的股价,在方案发布后第一个交易日经历短暂的头脑发热后便跌停了。■

![]()

相关专题:优先股是否又一轮股改

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180