全解IPO预披露: 逾八成公司是民营 逾四分之一业绩下滑

574家待上会企业中,2013年业绩下滑的有155家,占比27%,其中业绩下滑幅度超过30%为26家,而连续两年业绩下滑的有44家 预披露公司的应收账款占营收比逐年上升:其2011年占比为13.39%,2012年为15.29%,2013年为16.53%,对业绩成色与资产质量均带来考验

□拟上会阵营“色差”明显

□约70家公司超时出局

逾四分之一业绩下滑

574家待上会企业中,2013年业绩下滑的有155家,占比27%,其中业绩下滑幅度超过30%为26家,而连续两年业绩下滑的有44家

负债率:畸高与奇低

574家公司中,2013年末负债率超过70%的有39家,低于30%的则有146家;其中,11家公司负债率不到10%,负债率超过80%的则有5家

客户依赖的“不良影响”

预披露公司的应收账款占营收比逐年上升:其2011年占比为13.39%,2012年为15.29%,2013年为16.53%,对业绩成色与资产质量均带来考验

逾八成公司是民营

83.97%,这是预披露公司群体中的民营企业占比,已足以反映其经济贡献与市场权重。而在成为IPO绝对主力的同时,一些民营企业不可避免地出现一股独大和所有权、管理权合一的现象,可能成为未来发展升级的羁绊

⊙记者王雪青○编辑吴正懿

6月30日,是IPO排队企业命运之坎。

当晚,证监会网站发布23家公司的IPO预披露或预披露更新文件。这也意味着,约有70家公司因无法按期发布预披露材料,而止步于IPO门外。

数据显示,自4月18日以来,已发布预披露材料的公司总数达641家。根据证监会此前公布的IPO审核进度表,截至6月26日,处于IPO正常审核状态的企业共有664家,中止审查的42家,两者合计706家。在23家公司昨晚“压哨”预披露之后,考虑到个别预披露公司已获发行批文不在IPO审核进度表中,实际约有70家公司因超时“出局”,占总数的一成左右。

据悉,证监会将于7月1日公布《发行监管部首次公开发行股票中止审查和终止审查企业基本信息情况表》,届时在审企业数量将最终确定。

此外,今年以来已有60家拟IPO公司终止审查。“财务数据不达标、上市排队时间过长,是一些企业放弃排队的主要原因。”分析人士对记者表示,“不排除有的企业将通过借壳或者转道新三板等方式登陆资本市场。”

在6月30日发布预披露的23家公司中,申请在上交所上市的公司有14家,深交所主板(中小板)5家,创业板4家。至此,拟登陆上交所的公司有290家,深交所主板(中小板)131家,创业板220家。值得一提的是,在最后一批23家公司中,银行股数量多达11家,几乎占据“半壁江山”,包括上海银行、江苏银行、成都银行、杭州银行、贵阳银行等。在这23家公司中,截至6月26日尚处于中止审查状态的企业有7家。

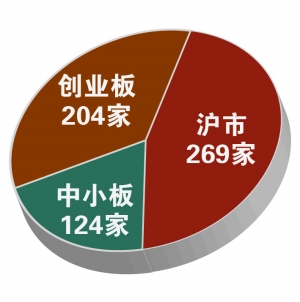

据上证报记者统计,在641家已发布预披露或预披露更新文件的公司中,还未上会的企业有597家,其中沪市269家,深市主板(中小板)124家,创业板204家。

作为后备军团,这些拟上会企业的质地和成色是市场关注的重点。

剖析可见,整体而言,预披露公司的“素质”优于已上市公司。2013年,逾七成预披露公司实现业绩正增长,而2013年盈利的上市公司中,正增长的比率不到六成。不过,预披露公司2013年的净利润增幅略为逊色。具体来看,各公司的经营状况、资产质量、业绩成色差异悬殊。在长期的排队过程中,有些公司的基本面已今非昔比,例如“中国最大通用机械制造企业”沈鼓集团已连续两年盈利大幅下滑。类似业绩下滑明显的公司多来自工业机械、基础化工、有色金属等景气度低迷的行业,映射出经济转型与结构调整的脉络。

行业结构方面,TMT公司占比逾两成,是规模仅次于仪器仪表和机械制造“大家族”的主力军团,数量几乎是化工、采掘及钢铁有色、纺织服装等三大传统行业公司家数之和。与之相比,正处于行业拐点的房地产类公司仅有2家。从公司性质看,逾八成为民企,与十多年前A股的“国”、“民”格局几乎倒挂,这也反映了当下民企的经济贡献与市场权重。

截至6月27日,574家公司排队IPO。这些待上会公司成色如何?上证报查阅预披露文件,发现四大亮点:首先,预披露公司业绩波动明显,逾四分之一业绩下滑;其次,对客户依赖值得警惕,预披露公司整体的应收账款占比逐年上升;再次,民营企业表现抢眼,占预披露公司总数的八成以上;最后,行业增减折射经济转型,TMT行业异军突起,占预披露公司两成份额。

⊙记者赵一蕙祁豆豆施浩○编辑孙放

自4月18日至6月27日,已有49批618家公司在证监会网站发布IPO预披露文件,除已过会企业外,还有574家正待上会审核。作为上市公司的后备军团,这些待上会企业的情况如何,颇受市场关注。而借助近期集中发布的预披露文件,我们得以窥其概貌,并发现各公司的经营状况、资产质量、业绩成色差异悬殊:有的业绩连年增长形势可喜,有的利润持续缩水前景堪忧;有的概不赊欠周转良好,有的仰客户鼻息收款艰难;有的无债一身轻谋求大踏步发展,有的债台高筑全指望上市融资……

逾四分之一业绩下滑

574家待上会企业中,2013年业绩下滑的有155家,占比27%,其中业绩下滑幅度超过30%为26家,而连续两年业绩下滑的有44家

2012年净利润减少21%,2013年业绩再缩水49%,2014年一季度亏损又同比增加22%:这就是“中国最大通用机械制造企业”沈鼓集团所处的窘境。这家拥有7000余名员工,横跨风机、压缩机、泵等三大子行业的国有骨干企业,面对下游石化、冶金、风电等行业的景气下行和市场饱和,不得不长期忍受着转型之痛。

在预披露公司群体,沈鼓集团的境况绝非个别。据统计,574家待上会企业中,2013年业绩下滑的有155家,占比27%,其中业绩下滑幅度超过30%为26家,而连续两年业绩下滑的有44家。

在业绩连续下滑的公司中,两年间净利累计缩水七成的威龙股份也是一个典型。因酒类消费市场的变化以及进口葡萄酒的冲击,威龙股份销售不畅,利润跳水。更为堪忧的是,2011至2013年各报告期末,公司存货占资产总额的比例分别达36.25%、42.71%和45.13%,在行业内处于较高水平。而葡萄原酒的存储对温湿度都有较高要求,若长期滞销,则势必增加额外风险。在此情况下,威龙股份也坦言,如IPO成功,则募投建设的新增产能将可能面临无法完全消化的问题。

与沈鼓、威龙相似,业绩下滑严重的预披露公司多来自景气度低迷的行业,如工业机械、基础化工、有色金属等。对此,一位大型券商的保荐人向上证报记者表示:“2012年下半年起,宏观经济增速放缓,企业普遍压力较大,因此业绩波动是正常的。现在,监管层更关注的是财务数据的真实性。但如果出现了业绩成色差,业绩可持续性有问题等情况,还是有可能会影响到上会结果。”

另一位合资券商的保荐人则向记者表示:“预披露公司业绩下滑具有一定的普遍性。但是,IPO审核所关注的核心在于,影响公司业绩的是长期还是短期因素。”该人士补充,如果仅是外部环境一时的变化,或者公司可以找到对策削弱长期不利因素的影响,那么业绩波动对通过审核而言也不是很大的障碍。

体现这一趋势的是,5月中旬,证监会正式放宽创业板IPO的财务指标,不再要求业绩持续增长。据统计,拟登陆创业板的200家预披露(待上会)企业中,2013年业绩下滑的有31家,占比15.5%,虽然低于整体水平,但相比2012年仅有8家业绩下滑,则呈大幅增长。这或许也折射出IPO门槛降低后,预披露的财务数据真实性得到提升。“要上创业板的公司规模较小,存在业绩波动也十分正常。如今的要求更符合企业的实际情况。”上述大型券商保荐人向记者表示。

另一方面,就整体情况而言,预披露公司的“素质”似强于已上市公司:去年逾七成预披露公司实现业绩正增长,而去年实现盈利的上市公司中,正增长的比率不到六成。不过,上述574家预披露公司去年的净利润之和为712.61亿(与工商银行今年第一季度的业绩相当),较2012年度仅增长11.18%,落后已上市公司近两个百分点(剔除金融板块及“两桶油”后)。

相关专题:IPO正式重启

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180