瑞银:二季度宏观数据将显示实体经济活动继续温和复苏

我们预计即将公布的6月份和二季度宏观数据将显示实体经济活动继续温和复苏。我们估计出口复苏(瑞银预测6月同比增长7.5%)和强劲的基建投资在过去一个月抵消了仍然疲弱的房地产活动,从而推动6月工业生产同比增速进一步回升至9%左右。

资料图

凤凰财经讯 瑞银报告指出,我们预计即将公布的6月份和二季度宏观数据将显示实体经济活动继续温和复苏。我们估计出口复苏和强劲的基建投资在过去一个月抵消了仍然疲弱的房地产活动,从而推动6月工业生产同比增速进一步回升至9%左右。

6月份政策继续微调,央行和银监会相继扩大了“定向宽松”的覆盖范围,一些地方政府也出台了稳增长措施。受此推动,统计局和汇丰PMI均继续改善:统计局PMI从5月份的50.8升至51、创6个月以来新高,汇丰PMI也在年内首次升至荣枯线以上。在此背景下,我们预计即将公布的6月份和二季度宏观数据将显示实体经济活动继续温和复苏。我们估计出口复苏(瑞银预测6月同比增长7.5%)和强劲的基建投资在过去一个月抵消了仍然疲弱的房地产活动,从而推动6月工业生产同比增速进一步回升至9%左右。

此外,信贷条件估计仍比较宽松,整体信贷增速(用社会融资规模余额同比增速衡量)应企稳。因此,我们估计二季度GDP环比温和复苏、同比增速稳定在7.5%左右。展望未来,随着更多的宽松政策出台、出口持续复苏,我们预计三季度经济环比增长势头将进一步增强,不过去年的高基数可能会拖累其同比增速降至7.2%左右。虽然短期内实体经济企稳复苏,但房地产活动持续下行的负面影响可能会在今年末至明年逐渐加剧。届时可能再度拖累经济增长,迫使决策层出台更多的稳增长措施。

每周改革新政

金融领域:1)小额外币存款利率市场化试点由上海自贸区扩大到上海市。2)人民银行与法国和卢森堡央行分别签署关于建立人民币清算安排的合作备忘录。3)RQFII试点正式拓展到法国。4)人民银行放宽银行结售汇业务管理规定。5)银监会调整贷存比计算口径,部分三农和小微企业贷款将不计入贷存比中的贷款。

政府改革:商务部部分放宽外商投资管理要求。

流动性:6月底回购利率上扬。7月1日,央行进行200亿正回购操作。

价格:食品价格在6月23日-29日那周小幅上涨0.2%。

人民币汇率:虽然在岸人民币小幅升值,但人民币贬值预期均略有增强。

“微刺激“推动PMI继续改善

6月份决策层继续“低调地”进行政策微调。央行悄然将“定向降准”范围扩大至部分中型银行(如民生银行),且据报道正在研究创建一种新的基础货币投放工具(抵押补充贷款, PSL)、用来稳定中期利率并提供定向的信贷支持。银监会也调整了贷存比计算口径。另外,一些地方政府(如黑龙江、河北)也公布了稳增长措施。

在此背景下,6月统计局PMI从5月的50.8进一步攀升至51、创6个月以来的最高值,汇丰PMI也在年内首次升至荣枯线以上。统计局和汇丰PMI中的新订单指数分别升至9个月和15个月的最高值,由此带动了生产、就业和购进价格指数回升。订单好转消化了产成品库存,并伴随情绪改善推动采购量回升、支撑了原材料库存,因此库存周期似乎也有所改善,这在汇丰PMI中体现得尤为明显。

6月宏观数据预计将显示经济活动继续复苏

在宽松的政策背景下,我们预计即将公布的6月和二季度宏观数据将显示实体经济将随同PMI一道温和改善。

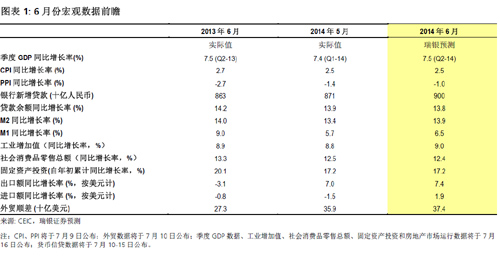

6月工业生产可能将进一步复苏,帮助二季度GDP同比增速企稳。6月PMI指数显示制造业活动进一步企稳,且6月前20天的发电量和粗钢产量增速均有所回升。因此,我们估计6月份工业生产同比增速将从5月的8.8%进一步回升至9%左右,推动其二季度增速从一季度的8.7%小幅升至8.8%。工业活动回暖有望抵消房地产活动的持续下滑,进而推动二季度GDP同比增速稳定在7.5%左右、季调后环比折年增长率从一季度的6%回升至7%左右。

6月出口可能保持稳健,进口恢复正增长。虽然欧洲企业信心指数略有回落,但美国制造业ISM指数已连续第4个月上行、且消费者信心维持高位。PMI中新出口订单指数近期也大体平稳,这些均表明外需基本面保持稳健。另外,去年同期出口高报的影响也会进一步消退。因此我们估计6月出口同比增速将升至7.5%左右。另一方面,受“微刺激”支撑,内需复苏和生产活动加快有望推动6月进口重拾正增长。

基建投资有望保持强劲,推动固定资产投资增速继续回升。虽然信贷条件略有放松,但房地产活动持续低迷。高频数据显示,在去年基数并不高的情况下,6月主要城市房地产销售同比跌幅扩大。对开发商而言,这加剧了库存积压和资金周转压力,因此我们估计6月新开工继续同比回落,在去年较高的基数下跌幅可能达到两位数。鉴于此,我们估计6月房地产投资增速依旧低迷、甚至进一步下滑。相比之下,得益于政策和资金支撑力度加大,基建投资可能将保持强劲增长;而近期出口复苏也有望缓和房地产活动下滑对制造业投资的拖累。再加上去年的基数相对较低,我们估计6月整体固定资产投资同比增速可能升至17.3%。

CPI有望保持稳定,PPI或继续好转。6月食品价格基本持平,猪肉、水产品和鸡蛋价格涨幅放缓,而蔬菜价格跌幅收窄。受此影响,6月CPI同比增长率可能将稳定在2.5%。另外,国内原材料价格总体徘徊在低位、但一定程度上可能反映了季节性因素。由于去年同期基数较低,我们估计6月PPI同比跌幅可能将进一步收窄至1%。

信贷条件保持宽松。虽然新出台的同业监管政策抑制了包括银行承兑汇票、信托贷款在内的影子银行信贷,但由于银行间市场流动性依然充裕,企业债券发行步伐保持稳健。另外,央行很可能继续允许银行适度增加表内信贷投放,特别是中长期企业贷款。因此,我们预计6月新增人民币贷款9000亿元、新增社会融资规模1.3万亿元,均高于去年同期水平,推动整体信贷同比增速稳定在16.4%。另外,由于去年6月的流动性冲击压低了基数,今年6月M2同比增速可能将暂时跳升至14%左右。

“微刺激”应仍会陆续出台,推动三季度环比增长继续复苏

到目前为止,决策层并没有通过传统工具来全面放松政策(如全面降准、直接松绑房地产政策等),而是不断创新政策工具来进行“定向宽松”、“区间管理”。在我们看来,这背后不乏一些深层次因素:1)预算软约束的地方政府和国企挤出了私人部门信贷需求,导致信贷向实体经济的传统传导机制效力下降; 2)产能过剩、地方政府债务高企等结构性问题;3)决策层避免使用往届政府的强刺激、努力树立改革形象的政治顾虑。

此外,当前实体经济的继续改善也应有助于缓和决策层全面放松宏观政策的压力。因此,宏观政策未来一段时间可能将延续“微调”模式。

不过,决策层守住7.5%左右增长目标的决心是明确无误的,而房地产持续下滑、且去年三季度基数较高使得后续经济增长仍面临较大的下行风险。因此,我们预计未来几个月将会有更多的宽松政策出台,虽然这些措施仍将被冠以“微调”或“促进改革”、而非“强刺激”。我们预计可以期待的政策措施包括:1)进一步扩大“定向宽松”范围,加快财政拨款,悄然放松表内贷款额度等;2)地方政府(特别是上半年经济增长落后地区)可能将在中央政府的压力下推出更多稳增长措施、并加快落实之前已出台的政策措施;3) 加快推进有利于增长的改革,主要着眼于激发民间投资。

随着更多的宽松政策出台、再加上出口有望持续复苏,我们预计经济环比增长势头将进一步改善,推动三季度GDP环比折年增长率回升至8%左右,不过去年的高基数可能会拖累三季度同比增速降至7.2%。然而,当前实体经济好转势头能否持续仍有较大悬念。我们预计房地产活动持续下行的负面影响可能会在今年末至明年逐渐加剧,迫使决策层在年底出台更多的稳增长措施。![]()

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180