转型背景下的中国经济增速预测

2014年08月16日 04:14

来源:21世纪经济报道

作者:林采宜

纵观大部分发达国家的发展实践,经济转型通常是社会制度、技术模式和产业结构的系统性变革,是一个变各种压力为发展动力的化解危机的过程。住 宅汽车消费跨越S形曲线拐点,钢铁需求见顶,后工业化创新驱动阶段。

上海新金融研究院特邀专家林采宜

纵观大部分发达国家的发展实践,经济转型通常是社会制度、技术模式和产业结构的系统性变革,是一个变各种压力为发展动力的化解危机的过程。中国的经济转型也不例外,此轮以政府改革和政策变动为引导的经济转型,对社会结构、产业结构和国际关系都会形成深远的影响,并产生新的社会(经济)结构下的经济绩效。

产业结构调整助力经济增长

经济转型是社会制度创新、产业结构调整与经济增长动力重构的系统调整过程。如果需求调节的政策没有奏效,那问题肯定出在结构上。

当一个增长模式面临需求顶部、污染问题、成本问题、分配问题、模式潜力耗尽、比较优势逆转等深层次的结构问题时,行业生命周期进入衰退阶段,依靠给企业增加贷款的短期刺激性需求是难以产生绩效的,这时候需要进行结构性调整,即将资源从衰退的行业、公司、地区转移到高效的地方去。在国际化格局下,还包括从比较优势衰退的国家转移到新兴的国家。

与凯恩斯的运用货币、财政政策调整总供需不同,结构调整政策本质上不是调整需求,而是调整资源配置的各种机制,以提高其配置效率,从而形成新的环境下的竞争优势。按照芬兰经济学家海迈莱伊宁的理论,决定竞争和增长的重要因素有7个:政府的作用、体制架构、生产资源、技术、组织机构、产品市场和对外经济关系,而结构调整的阻力恰在于每个因素的刚性。

通常情况下,结构变迁分为两个阶段:第一阶段是加强和改进主要的制度和结构,发挥结构优势;第二个阶段是对制度和结构进行根本性的重建。所有革命性的体系变革最终都是通过产业结构调整和经济增长动力重塑,带来稳定增长的绩效,而后新的产业逐步进入成长期,并带动整个经济出现一个大周期的增长。

经济结构转换期警惕“失速”陷阱

结构调整阶段如何看待经济增速的变化?通常而言,经济绩效的负面影响暴露越充分,矛盾冲击的影响就越深刻,变革的主张越容易得到认同,变革难度也越低。以美国为例,上世纪三十年代大萧条时期的经济绩效非常差,变革重铸了政府在经济中的主导和强势地位,增加经济的可调节性;上世纪七十年代经济步入滞胀时期,政府则乘机重构了市场的地位、企业的创新、国际关系和技术研发的重要性。日本的情况恰恰相反,七十年代,由于其工业化优势在全球取得竞争力,经济绩效较好,错过了结构调整追赶美国的时间窗口,导致了上世纪九十年代以后经济的长期不振。

一般来说,产业升级的空间和升级的平稳决定了转型期的经济增速。

从工业化角度看,钢铁作为中游产品被以投资驱动模式下的支柱产业广泛使用。以钢铁产量变动刻画的经济增速有以下三个阶段:经济增速、钢铁产量快速增长的以重工业化为主的投资驱动阶段;汽车、住宅消费快速提升阶段,钢铁产量增速放缓,GDP增速下滑经济不衰退的平稳增长阶段;住

宅汽车消费跨越S形曲线拐点,钢铁需求见顶,后工业化创新驱动阶段。

在投资驱动的阶段结束之后,经济进入结构转换时期,钢铁产量能否继续延续增长取决于大众对住宅和汽车的消费需求,一旦汽车和住宅消费见顶,则钢铁的产量也将见顶,整个经济将再次面临阶段性变化,经济增长速度和动力将面临再次切换。

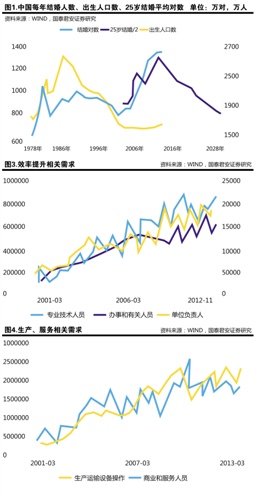

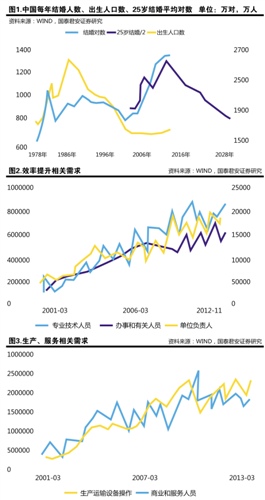

一般而言,住宅和汽车购置消费具有强烈的人口结构特征。根据我们调查和统计数据,中国购房年龄集中在18-35岁,购车年龄集中在25-35岁。因此,我们可以从适婚人口来预测房、车消费的拐点时间。

我们以25岁的平均结婚年龄(领取结婚证后买房举行婚礼)以人口出生数作为预测数据,中国结婚对数将在2014-2016年见到大的顶部(图1),2017年后将快速下降,一直持续到2028年,然后维持在800万对左右。这与2002-2013年的从800万对增长到1300万对,形成对称倒V型分布。

统计数据显示,住宅销售与结婚对数的比例已经连续五年在70%以上。而新开工套数与结婚对数比连续四年在100%以上。因此可以推断,住宅已经满足了结婚人口的居住需求(在住房市场化改革后,城市化进程加速,住宅销售、开发数量持续增长,住宅销售在城市区域内进行,而结婚对数包括了农村的结婚人数)。

从汽车销售看,我们通过对汽车社会的考察,认为汽车社会从形成到普及是一个非常漫长的过程,并且呈现阶段性变化。从短期看,我们认为汽车报考驾照的年龄表现出明显的年轻化,且驾驶年龄集中在26-50这两个年龄段,买车一般在生完孩子以后。所以汽车相对于住宅有一定的滞后期。从数据比较看,我们认为现在的汽车销量和年新增驾驶人员数基本相当,如果考虑农村地区还处于汽车消费的初级阶段。中国的汽车百户普及率已经处于可比较的世界最快水平。

从上面分析可以看出,按照人口结构的变动趋势看,中国的住宅销售的拐点在2014年已经发生,汽车销量与住宅销量、每年出生人口数、新增驾照人数等比,已经达到一个非常高的极限位置(假定所有人口都在25岁结婚购房买车,住宅已经满足所有新婚需求,汽车达到每人一辆)。住宅和汽车的收入增长和人口结构引发的需求热潮,拐点形成期在2014-2016年,2017年后下滑趋势将明显显现。

还可从产业视角看钢铁产量见顶以后的经济增长速度。钢铁销产见顶以后,意味着旧的投资驱动的增长动力走到尽头,以创新驱动的增长模式逐步形成,经济进入新的格局。这一时点的经济增长模式的切换,往往出现经济“失速”现象。这种失速我们理解认为是旧的增长动力从高速到放缓再到增量无贡献,新的增长动力影响力弱,加上旧的经济增长动力消退引发的相关问题,经济通常会出现暂时的停滞。这种1-2年内的经济失速并不会造成经济增长的中断,但如果持续时间较长,则会落入中等收入国家陷阱,造成增长的中断。

从就业结构观察经济转型的拐点

以创新为主要手段,提升生产效率是后工业时代经济增长的主要动力。这个特点普遍发生在各个行业。

我们在中国人社部的各行业人员需求变动趋势,可以明显的看到专业技术人员、管理人员的需求在持续增长,而生产运输操作、商业和服务人员需求已经较为稳定。这种就业人员结构的变化也从另一侧面反映了中国的产业转型已经悄然进行。

5%-6%是符合逻辑的中长期增长速度

中国经济已经从投资导向时代开始向创新驱动时代过渡。根据波特的《国家竞争优势》理论,经济增长分四个阶段:生产要素驱动阶段、投资导向阶段、创新驱动阶段和富裕阶段。中国目前已经从投资导向阶段开始向创新驱动阶段过渡,经济增长的驱动因素和发展特征将发生根本性变革。

普及高等教育、精致化需求、专业化生产要素、持续的创新、制造业国际化带动服务业国际化等将成为新形势下的经济增长驱动因素。这是一个高教育高收入精致需求与专业生产要素持续创新的共振,而国际化使得这种共振不断持续并形成世界竞争力。

不同追赶国家经济转型的起点不同,转型效果也存在差异。当领先国的优势行业受到追赶国的冲击时,那么这两国之间的人均GDP水平应该处于一个接近位置,而如果追赶国的产业是领先国的转移产业,那么这种主动的国际化资源配置造成的人均GDP的差异会更大。所以我们看到日本的产业冲击美国的支柱产业时,人均GDP基本上达到美国的80%以上;而韩国和中国台湾开始经济转型时,人均GDP达到了美国的40%左右;而被动接受产业转移的东南亚国家则在人

均GDP只有美国15%的水平上,经济就进入结构调整期。

从数据看,追赶成功的极致效果是达到美国GDP的80%左右才结束,但不同的国家开始追赶的起点不同,追赶效果是不一样的,可以分阶段来看,每一个阶段完成每一个阶段的追赶任务,中国现在人均GDP达到美国的22%的水平,基本完成了投资导向阶段的追赶任务,目前正在向下一个阶段——创新驱动阶段的追赶迈进。

国际经验表明,进入创新驱动阶段后,经济的稳定性大大提高,低廉劳动力成本和资源要素等优势的消失是经济向创新要效益的动力。这时候如果不能形成创新能力,那么过去优势的消失则意味着产业的衰退。在这个阶段,经济增长的实质是通过创新不断克服困境、实现持续发展的稳定化阶段。如果按照日本、德国、美国、韩国等发达国家的经验数据,城镇化率达到65%之前经济都保持高速增长,达到65%以后经济增速才开始下滑,那么,中国目前的城镇率为53%,还没到结构转型的拐点期,高速增长的因素还存在(按照年度1.2%的速度提升,需要10年左右时间中国的城镇率才能达到65%,达到高收入水平,需要年度7.5%的增速)。

另一个值得关注的经验数据是:由于外部环境不同,追赶国家在成功地实现经济结构转型后的经济增速下降幅度是不同的。德国、日本、法国实现经济转型在上个世纪70年代,正赶上全球经济陷入衰退期,所以转型之后经济增速下滑幅度普遍超过50%,而韩国和中国台湾上世纪90年代实现经济转型时,全球经济处于复苏繁荣期,所以转型之后增速下降幅度较小,只有25%-30%左右。

就中国目前的实际情况而言,教育水平、人口素质类似于泰国,远不如韩国、日本、中国台湾、美欧;其次,现在处于全球经济的衰退期,尽管美国复苏稳健,但大的外部背景仍然缺乏上个世纪90年代的景气水平;此外,中国面临着国有企业改革、市场体系建设、收入分配制度改革等一系列体制改革窗口,具有一定的转轨经济特征。转型对经济增速的冲击也取决于制度转轨顺利与否。

综合以上分析,我们认为韩国和中国台湾在90年代经济成功转型后6%增速是中国转型后能够达到的上限,而泰国、马拉西亚遭受转型危机国家的4.4%则可以看作是下限。考虑到改革带来的制度红利等因素,可以推断:中国经济转型后GDP增长速度大致将维持在5%-6%并经历一个较长的时期。

(作者系国泰君安证券首席经济学家,本文由作者与时伟翔共同完成。因版面有限,本文有删节,全文请参见上海新金融研究院网站:www.sfi.org.cn)((编辑王梓马冬冬))![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180