年度业绩有望缓步增长 “高送转”股进入发掘期(附表)

2014年11月09日 13:26

来源:证券市场红周刊

《证券市场周刊•红周刊》作者刘增禄

金秋十月,随着三季报的顺利收官,年报炒作“战役”正式打响。截至11月5日,沪深两市提前公布2014年全年业绩预告的公司已有997家,占全部A股比重的38.84%,根据预告推算,2014年,全部上市A股有望继续保持业绩整体缓步增长的趋势。

全年业绩有望保持缓步增长

2014年以来,我国经济增长持续放缓,在此背景下,上市公司业绩增速也出现放缓。刚刚落下帷幕的三季报显示,与去年同期相比,今年前三季度全部A股归属母公司净利润同比增长仅9.67%,不仅低于上半年10.12%的同比增速,更是远低于去年同期15.13%的增速。

据Wind资讯数据统计,截至11月5日,997家公司提前预告了年度业绩,其中预喜公司(包括预增、略增、续盈、扭亏)合计664家,占比66.6%;预忧公司(包括预减、略减、首亏、续亏)合计304家;另外有29家公司全年具体业绩动向尚不能完全确定。统计显示,在这997家中有792家明确了较为具体的利润增长空间,所谓窥一斑而知全豹,结合2013年年度的净利润匡算,这792家A股公司预计2014年全年净利润同比增长区间为13.8%~42.08%,考虑到利润贡献大头的银行基本上仍会保持一定幅度增长,由此可基本确定A股整体全年仍会增长的主基调。此外,根据今年以来各季度单季的利润实现额统计,这些公司四季度净利润的环比变动区间约为-3.48%~91.55%,目前虽然不能完全排除因经济突然大衰退的可能,但历史数据显示,历年四季度通常总是市场企业净利润下滑最为剧烈的阶段,原因是年终经过审计的一些遗留问题往往会导致四季度的净利润较前期出现下滑。

三季报收官之际,不少权威券商就四季度上市公司盈利情况做出自己预测,机构普遍认为,宏观经济短期仍存在一定下行压力,10月28日国家统计局发布的工业企业财务数据显示,9月份实现利润总额5633.9亿元,同比增长0.4%,与8月份相比由降转升。但整个1~9月份,全国规模以上工业企业实现利润总额43652.2亿元,同比增长7.9%,增速比1~8月份回落2.1个百分点,利润增长的形势并不乐观,可见经济仍在弱势运行,由此则将对上市公司营收构成压制,毛利率短期将难有实质性改善。在制造业与房地产市场仍相对低迷的背景下,企业净利润短期或仍有调整压力,预计四季度上市公司整体净利润增速很难出现大的作为,全年净利润增速预计将在8%~9%之间。

中小板公司虽七成预喜,但同比增速一般

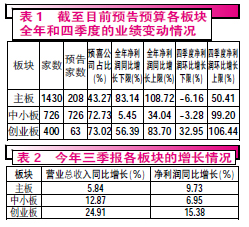

分板块统计997份年报业绩预告,其中726家中小板公司全部亮相,完成了对全年业绩的预测。相比之下,主板和创业板公司的积极性则有所欠缺,截至11月5日,1430家主板公司中预告年度业绩的有208家,占比14.55%;400家创业板公司公布年度业绩预告的有63家,占比15.75%。

由于主板和创业板目前公布年报业绩预告的公司为数尚少,预测情况相较未来实际值有较大的偏颇,仅从已公布的预告统计,主板公司中有90家全年业绩预喜,占比43.27%;中小板公司中528家全年业绩预喜,占比72.73%;创业板公司中46家全年业绩预喜,占比73.02%。

三季报数据显示,今年前三季度,主板、中小板、创业板3个板块中,以高成长为存在目标的中小板公司利润同比增速落在主板公司后面,从目前公布的全年业绩预告看,2014年全年,中小板公司的净利润同比增速很可能依然最为滞缓,但四季度单季度的环比增速则有望较主板公司表现更优,创业板个股四季度的增势则最为被看好。

新兴产业未来潜力大

三季报收官,行业冷暖尽收眼底。统计显示,今年前三季度,非银金融、电子信息、通信设备、半导体照明以及互联网等板块个股增长态势较为明显,传统行业中,除房地产以外,整体经营情况仍不乐观,煤炭、工程机械、化工、白酒等仍是亏损的重灾区。

三季报数据显示,非银金融行业基本面改善十分确定,板块前三季度净利润同比增长34.18%。未来,证券类公司的利好因素有资本市场交易活跃、IPO重启、新业务发展迅速等。而在无风险利率下行和流动性改善的趋势下,保险公司固定收益资产配置也将会受益,同时今年权益市场的良好标的下也会改善保险公司的资产负债表。今年三季度,楼市政策松绑犹如暖风吹拂上市房企,二线房企业绩反转尤为明显。尽管今年前三季度地产板块整体业绩并不太理想,但板块中仍有23家公司净利润翻倍增长,如浙江广厦、海德股份、顺发恒业、国兴地产等8家公司业绩增幅更是达到两倍以上。7月份以来,地产板块以跑赢大盘的涨幅成为助涨市场的重要力量。历史经验显示,随着刚需和改善性需求在市场调整过程中的逐步积累,以及金融条件的改善,未来一段时间的走势对地产等周期股将十分有利。此外,通信设备、半导体照明等板块也仍延续着去年高速增长的态势,国内三大运营商4G今年正式商用,中国联通、中国电信混合组网试商用,大规模的4G基站建设投入,无疑给设备供应商带来业绩红利。大富科技今年前三季度净利润同比增速高达86倍,“大块头”中兴通讯净利润增幅也达到230.04%。而经过近几年的大力推广,LED照明国内终端市场开启也带动了整个产业链的业绩高歌,从上游芯片的华灿光电、德豪润达、士兰微,到下游应用的联建光电、洲明科技、鸿利光电等十余家公司前三季度净利润增幅均超50%。

几家欢喜几家愁,相比之下,煤炭、白酒、钢铁等板块则仍处“寒冬期”。数据显示,60家煤炭采掘类公司中,42家今年前三季度业绩同比下滑,国投新集、煤气化、神火股份等12家公司更是出现不同程度的亏损。白酒类公司三季报信息显示,14家公司中仅有皇台酒业、伊力特2家净利润实现正增长,而水井坊、酒鬼酒等公司前三季度利润下滑幅度则分别高达504.37%和473.69%。

根据目前公布的全年业绩预告统计,2014年医药生物、通信设备、电子等板块预喜比例相对较高,目前均在75%以上。而无论从预喜公司占比还是结合前三季度财务数据统计全年利润增长空间,煤炭采掘、钢铁、食品饮料、商业贸易等行业年度业绩则依然仍难逃下滑厄运。

题材股股价与业绩背离

三季度以来,国防军工、国资改革、自贸区、高铁等板块概念在A股市场的表现可谓风起云涌,但观察公司的业绩表现却并非都如股价一般值得肯定。以11月5日的收盘价为基准,申万国防军工板块的动态市盈率为84.82倍,而同期全部A股的整体动态市盈率仅为12.6倍,个股方面,目前北方导航的市盈率已高达1014.06倍,振芯科技、成飞集成的市盈率也分别高达762.54倍和645.5倍。然而,与其凶猛的行情和高估值形成落差的是,多数军工股的业绩却并不理想。三季报业绩显示,在申万28个一级行业中,国防军工前三季度净利润的同比变动以17.73%的负增长垫底全部行业,板块中29家公司有17家净利润同比下滑,结合年报预告,可以判断其年度业绩不能排除继续下滑的可能。不过,因军工领域混合所有制改革带来的潜在资产注入预期,则这成为了军工股行情走强的主要原因,此外,中国军费预算的增长也为军工概念提供了想象空间。

目前国内高铁正在加速“攻克”东南亚、美洲市场,国内高铁线路迎建设热潮,动车组供不应求,南北车业绩受益高速增长,同时,南北车的合并预期也会增长中国高铁在海外的竞争力。随着高毛利动车组及城轨出口批量交付,南北车产品结构得到改善,盈利能力不断提升,三季报均获得了高速增长。从相关资料来看,南北车在手订单连创新高,中国南车今年累计公布6次重大合同,金额总计1170.5亿元,北车今年累计签订重大合同金额达1209亿元。分析称,目前国内铁路投资环境向好,整个高铁产业链包括基建耗材、车辆制造、信息化设备、旅客服务等板块公司都有望受益。

目前,国资改革和自贸区板块业绩分化比较严重,上海自贸区、福建自贸区板快今年三季报均实现了不错的增长,中日韩自贸区和粤港澳自贸区中的个股却相继出现了业绩的下滑。与此同时,国资改革股三季度净利润整体增长24.23%,而广东国资改革股却出现了58.91%的负增长。

周期股进入估值修复季

和黑马股由题材概念保驾护航不同,统计近几年来A股公司的基本面情况,2011~2013年度,两市有53家总股本在5亿股以上的公司,历年营业总收入同比增幅始终在10%以上,净利润同比增长一直超过15%,且每股收益、每股净资产、净资产收益率分别达到了0.5元、2元、10%的较高标准,符合了市场对白马股的标准定义。

观察此类公司的行业属性,新兴产业中传媒、计算机类公司较多,传统板块中银行、医药、建筑装饰、房地产、化工类公司家数也相对较多。预告显示,四季度传媒、计算机等TMT类公司和医药股仍是预喜较为集中的板块。而与此同时,10月下旬以来,A股市场中航运、钢铁、电力、建筑、港口等传统行业也成为了市场的核心做多力量,其中,航运和港口板块中不少低价股在短短3个月内股价更是强势翻番,与成长股炒作稀缺性和讲故事的逻辑不同,此类公司虽然股价偏低,但流通市值多在百亿之上,近两周的逼空式上涨更多是悲观预期出尽和存量资金配置风格转换的共振。

目前,我国依靠投资驱动的粗放型时代已经过去,未来经济增速逐级下行不仅是经济规律和国际经验的使然,更是经济效率提升和模式切换的必经之路,因此从盈利角度而言,上述传统行业景气很难出现实质性向好,短期的逼空式反弹更像是长周期超跌后的一次宣泄,催化剂为外延式发展预期。从下半年出台的一系列政策看,传统行业全球化,抑或是热议的中国版马歇尔计划,都旨在通过全球的基建需求来缓解国内的产能过剩压力。从预期出发,过去市场对于传统行业的判断主要集中于国内的供需判断上,是闭环模型,而通过“中国制造”和“中国建造”的全球化路径,传统行业,尤其是最为悲观的过剩行业有望引入国际需求,来分流国内的产能过剩压力。虽然这种全球需求存在一定的不确定性,即依赖于人民币汇率、全球经济运行、地缘政治等多重因素,能否带动传统行业进入春天尚难定论,但短期至少提供了估值修复的机会。从近期权重股,尤其是周期股反弹的盘口特征来看,更侧重于一轮中期的估值修复,而非中长期的反转行情。由于传统行业的熊市已经持续了4年,因此这种估值修复会呈现出典型的脉冲型特征,而这种特征也会支撑四季度指数的强势。

“高送转”概念崛起

三季报行情落幕后,年报行情的挖掘正逐步走上前台,历史规律显示,年报行情中最受市场关注的非“高送转”莫属。虽然从本质上讲,“高送转”并未改变股东权益,公司现金流量以及盈利能力也并不会受到影响,但从上市公司的角度来看,实行“高送转”,一方面表明公司对于企业未来的发展具有较强的信心,给予市场积极的成长性信号;另一方面,一些股价较高因而导致流动性相对较差的个股,也愿意通过“高送转”的方式提升公司股价流动性,除权后较低的股票价格对于市场也有一定吸引力。

从历年年报“高送转”的预案时间看,绝大多数公司将集中在2、3月份,为了有效地利用资金,每年年末和来年1月初通常是布局“高送转”的最好时机。投资“高送转”个股,把握时间点最重要,以往经验显示,每年11月基本都是“高送转”行情的初始启动时间点,“高送转”的超额收益则一般诞生在分配预案公告日的前2周,其原因或是由于信息的提前泄露或是由于套利者基于各类识别模型的提前预判,从而导致市场有所提前反应,而这种识别模型的存在,也会使得不少潜在“高送转”公司产生联动性,即使一些最终没有发生真实“高送转”的个股,往往也会搭便车获取超额收益。

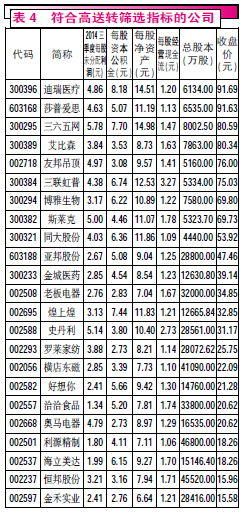

分板块统计,自创业板创设以来,“高送转”比重一直在三大板块中最高,而中小板“高送转”公司的数量则总是位居榜首。2011年~2013年,中小板、创业板中高送转公司数量始终超过主板。从历年高送转公司的特征统计,每股未分配利润、资本公积金、每股净资产高是个股“高送转”的前提和基础,而盈利能力强、具备高成长潜力也是“高送转”的主要条件,因此“高送转”股大多具备高公积金、高未分配利润、高净资产、高现金流和股本较小的特点。从历史规律看,小盘高价次新股大多具有“高送转”预期,年底炒作次新股“高送转”预期几乎是A股的惯例,因此,可关注走势和基本面良好的次新股机会。

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

财富派

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128