直接融资步入“黄金时代” 债市“衰转兴”逻辑溯源

2014年11月10日 07:59

来源:21世纪经济报道

作者:松壑

作为国内直接融资的重要平台,伴随着市场的一系列演变,和政策面的推进,新的逻辑运作体系也在渐次生成。债市发行规模整体增长、发行利率走低的背后,不同债券种类及其风险定价分化的趋势也在不断强化。

编者按

悲观者曾认为“积重难返”,但变化来的已经比预期更快。

随着一系列的投融资领域政策的发布,早有嗅觉的机构人士认为,这正是针对此前投融资体系的“强拆”。

融资难、融资成本高,一直是贯穿近年来内地市场投融资格局下的两个关键词。也是在这种格局下,“间接融资”对“直接融资”造成的挤出效应,资本市场的股、债两个融资工具,反而发挥的融资功能被弱化。

随着近期从APEC会议上,热议的基建融资模式的改革,以及央行新政压制无风险利率的升高态势等,在投融资领域,对于“标准化”的推进,以及对于长期资本的鼓励成为关键词。

这带来的可能是传统金融机构投融资业务的大面积转向;地方政府和企业融资路径的迁移;以及内地货币风险配置的剧烈演变。短期来看,经营“间接融资”的银行、信托,以及其他各类间接融资的中介服务机构传统的业务,可能将难以在高企的货币利差以及市场的融资饥渴中延续利润,但是长期来看,当市场的风险错配、以及非市场化的“兜底”被化解,将对国内投融资市场带来强有力的推动。

目前我国的直接融资渠道主要有主板、中小板、创业板等证券市场,银行间债券市场、企业债券市场等债券市场,VC、PE等私募股权融资等。债市和股市的演变,则是当下投融资体系变局的直接缩影。

绿靴资本本期的调研主要从两个维度展开,一是了解在债券融资市场,有意推动,非标衰、债市兴的逻辑下,已经和将要发生地的演变路径;二是在调研A股市场,IPO改革,多层次资本市场的搭建,以及沪港通等背景下,在外资、港资和台资眼中,A股市场的外围评价和预期。

这条道路任重道远。

绿靴资本·机构研究团队松壑

“非标不灭,债市不兴”,是近年来市场形容间接融资对直接融资“挤出效应”时常用的一句话。但随着一系列政策的推进,时至年末,两组数据都显示债市迎来收获之年。

一是发行市场方面,截至11月7日,2014年以来,国内债券发行规模已达10.06万亿元,较去年同期增幅已达27.6%。

二是交易市场方面,从2013年到2014年,债市价格经历了有如过山车般的先抑后扬。以中债总指数净价指数为例,其从年初的107.577点一路上攻至115.387点,累计涨幅已达7.26%,而这一指标已直逼去年债市大跌前的高点115.498。

无论是一级市场发行规模的增长,还是二级市场债券收益率的走低,抑或是新种债券的不断创设的可能性,似乎都预示着债市发展正在进入一个新的黄金期。

作为国内直接融资的重要平台,伴随着市场的一系列演变,和政策面的推进,新的逻辑运作体系也在渐次生成。

其中,既有垃圾债违约增多的连锁反应所带来的风险定价重判;也有监管层对以商业银行为核心的非标业务的治理升级;还有以地方债务为表象的“系统隐性兜底环境”的逐步瓦解。

在诸多变化联动之下,被压低的无风险利率,成为下一步研究资金面风险配置的一个关键词。

在这一削弱“间接融资”,转道强化“直接融资”的趋势中,债市由衰转兴,成为了当下投融资体系变局深化下一个重要缩影。其中,三种逻辑的变量,成为研究下一步债市演变的关键词。

一、不同券种发行规模现“剪刀差”:

风险背后定价体系重构

2014年以来,债市发行规模较去年出现明显增长,而与之伴随的,是债券发行利率的一路下滑。以企业债为例,据同花顺iFinD数据显示, 11月1日,企业债平均票面利率已滑落至4.92%,而在今年年初时,其平均利率曾高达8.4%。

债市发行规模整体增长、发行利率走低的背后,不同债券种类及其风险定价分化的趋势也在不断强化。

作为债市违约风险正是暴露的元年。3月份,ST超日债事件成为了国内债市首例利息违约案例,而后华锐债的暂停上市以及兑付解决方案的提出亦引发了市场的关注;此外华通路桥在银行间市场发行的短期融资券也险些遭遇违约。

在垃圾债层面,据绿靴资本统计,“13中森债”、“12华特斯”, “12津联债”、“12金泰债”以及“13华珠债”等不少于五只中小企业私募债曾在2014年遭遇了利息违约、企业面临破产清算等风险暴露事件。相应的风险暴露已对国内债市的内部结构带来改变。统计显示,截至11月7日,年内的公司债以及中小企业集合票据的发行规模较去年同期出现明显下滑。

其中公司债发行规模下降达28.88%,而集合票据受到的影响则更加明显,其年内规模较去年同期下降已达91.92%,同时亦有“江苏省南京市2014年第一期区域集优”等集合票据因市场投资者认购不足而被迫中止,而年内发行的集合票据只数也仅为3只。

另一方面,包括资产支持证券等创新型债券的发行规模、占比均出现双升。截至11月7日,包括并不限于银行同业存单、PPN在内的“其他债券”发行规模较去年同期增长169.03%,占比亦由6.76%提升至14.24%。

受到政策鼓励的“资产支持证券”更是呈现出爆发式增长,该债券发行规模从去年的215.76亿元增长至今年以来的2208.16亿元,增幅高达923.43%。

绿靴资本点评:

风险结构性分化及创新品种的增长正是对债市利好的强化。

一方面,风险事件的增加和刚性兑付的退潮,将推动债市风险定价的清晰化与真实化,同时也提高了市场对风险偏好型资金的吸引;另一方面,在创新型证券发展中,除信贷资产证券化将存量信贷引向债券市场外,亦有间接融资向直接融资渠道“转移”带来的增量。

二、同业监管政策沿革:“挤出效应”平抑的逻辑与预期

此前非标对债市的“挤出效应”的酝酿时点恰恰发生在8号文(《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》)下发之后。

2013年3月下发的8号文规定,银行理财投资非标资产余额不得超过理财资金总额的35%和银行总资产的5%,同时将非标资产定义为未在银行间或交易所市场挂牌转让的债权类资产;该规定所监管的目标正是此前银行频繁开展的SOT业务(通过理财资金借道单一信托、定向资管等通道开展变相的信贷投放)。

其后,银行为规避8号文对于非标资产的额度限制,不得不将理财账户项下的非标业务以“互买”、“过桥”等方式转移至同业、其他类投资等自营账户项下。

在同业间的非标业务规模愈演愈烈后,银行间市场资金持续趋紧。非标业务的“表内化”,投向债市的潜在资金则遭到非标的“挤出”;6月中下旬,银行间市场更爆发流动性紧张;2013年下半年,中债指数一路跌至深谷,国内的债券交易部门哀鸿一片。

但另一方面,债市的“逆转”也于当年年底悄然酝酿。

2013年12月,国务院下发《关于加强影子银行监管有关问题的通知》;一份有关治理银行间同业业务的“9号文”也已在机构间流传,与此同时,部分银行则开始调整业务杠杆和非标结构来提前应对。

而“非标游戏”的拐点,则来自于今年监管层对同业业务的联合围剿。5月9日,央行等五部委联合印发127号文(《关于规范金融机构同业业务的通知》)对同业业务进行顶层规范,而后相应的现场检查也一同开展。

值得一提的是,在127号文下发前后,银行间虽又衍生出区别于传统同业套利的“TRS理财”、“T+D”、“委托定向投资”等新方式,但由于该部分业务规模有限或受到监管层关注,因而未对债市资金面产生较大影响。

到9月份,一份有关重塑非标资产拨备覆盖率和拨贷率指标的《非标债权业务风险分类制度的征求意见稿(下称征求意见稿)》亦下发至部分银行。

绿靴资本点评:

也是至此,非标业务可减少风险资产占用、豁免存贷比计量、规避信贷额度等种种优势开始渐渐退潮,而银行间将非标资产转化为标准化资产并从表内挪出的动机则不断上升。

整个过程中,非标所挤占的银行间资金不断重回债市怀抱,而中债指数亦开启了如今长达近一年的牛市征途。

影响债市变化的另一项重要因素是潜在资金供给的变化。今年以来五部委开展金融机构同业及非标业务治理行动,在一定程度上平抑了去年非标业务给债市带来的“挤出效应”,而对债市的资金面构成了潜在利好。

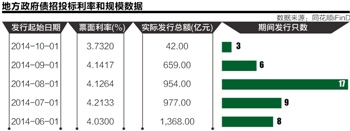

三、地方债改革大局:无风险利率将持续承压

除市场层面外,对国内债市的扩容产生影响还有已然启动的地方债改革。

9月21日,国务院发布《关于加强地方政府性债务管理的意见》(下称意见),并明确了债券对于地方政府举债融资机制的重要作用。

“地方政府举债采取政府债券方式。没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还。”《意见》指出,“有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还。”

此前,地方政府多通过自身控制的融资平台举借债务,除部分平台发行了企业债和部分平台私募债外,其大部分融资需依赖于场外的银行、信托及资管等非标业务进行。而在《意见》执行后,目前占据国内融资较大比重的政府性融资或将较大程度上依赖于发债融资。

绿靴资本点评:

考虑到地方政府债务的庞大体量,地方债由场外迁至场内,由非标化转向标准化,在丰富和扩大债券市场品种和容量的同时,亦将进一步推动国内无风险利率下降;而识别和剥去泛地方性债务不断扩张背后的隐性兜底“外衣”,亦将是此次地方债改革的目标之一。

今年以来,以融资项目收益为还款来源的项目收益票据、债券和资产证券化备案制的纷纷登场,以及在此次地方债清理改革中,财政等政府部门对PPP(公私合营)模式的大力推动,亦是对我们前述观点的印证。

在当下国内债务融资市场的种种变化背后,实际隐藏着一条从以信贷、非标为主的间接融资模式,向以债券、票据、资产支持证券为主的直接融资模式所转型的逻辑,而随着利率市场化的加深,和无风险利率持续走低,国内债券市场进化也许远未完结。(编辑卜坚李新江)![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

财富派

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128