股票期权:门槛较高产品百万起 黑天鹅出现频率或增加

2015年01月13日 05:57

来源:21世纪经济报道

作者:何晓晴

广发证券有关人士对21世纪经济报道记者表示,上证50ETF期权交易标志着A股期权市场已经来临。中信证券研究员邵子钦也称,虽然股票期权的推出不改变公司基本面,但实物交割需求将带来蓝筹配置资金增加。

导读

广发证券有关人士对21世纪经济报道记者表示,上证50ETF期权交易标志着A股期权市场已经来临。其认为,期权品种的推出,极大的丰富了量化投资策略种类,为投资者提供了多样化的投资和风险管理工具。

本报记者何晓晴广州报道

市场期待已久的股票期权正式面世。2015年1月9日,证监会正式发布《股票期权交易试点管理办法》。当天,证监会新闻发言人对此表示,该会已批准上交所开展股票期权交易试点,上证50ETF期权将于2月9日起交易。同一天,上交所亦正式发布了《上海证券交易所股票期权试点交易规则》等五个配套文件。

对此,申银万国分析师杨国平称,期权作为最基本的衍生工具,其推出将对现货市场及各类投资者产生深远影响,投资策略也将极大丰富,A股市场将进入立体化交易时代。

广发证券有关人士对21世纪经济报道记者表示,上证50ETF期权交易标志着A股期权市场已经来临。其认为,期权品种的推出,极大的丰富了量化投资策略种类,为投资者提供了多样化的投资和风险管理工具。

该人士透露,由广发资产管理公司作为管理人的“广发资管玺智量化期权集合资产管理计划”拟与上证50ETF期权同步推出。这也是交易所正式推出股票期权试点业务后,国内首只可投资场内期权的券商集合理财产品。

“不过,现时股票期权业务试点需实行投资者保护制度,对投资者的金融资产要求较高。根据境外市场经验来看,股票期权的杠杆特性和交易规则的复杂性更适合投资经验丰富的机构投资者操作。”该人士称。“公司此次推出的‘玺智量化期权’产品,主要就是针对高净值投资者发售,100万元起认购。”

上海证券分析师蔡钧毅认为,在期权试点初期,上交所对期权义务方收取了相对较高的保证金,因此,义务方的成本相对较高,可能会导致供给不足。与此同时,上交所还采取了相配套的、严格的限仓、限购等制度以限制需求,能够有助于平衡买卖双方的力量,避免爆炒风险。

而此次上交所即将推出的50ETF期权,采用的是欧式行权、实物交割的方式。“因为期权是较为复杂的金融衍生产品,个人投资者需要一定的时间适应期权投资的节奏。在实施初期采用较为严格的投资者适当性管理制度有助于稳定投资者情绪,保护投资者公平、资金安全及市场稳定。” 蔡钧毅称。

此外,监管层对做市商的监管也更加严格,如规定做市商必须使用专用账户做市,做市业务必须和自营业务分离,做市商不得利用做市账户进行自营等非做市业务。对于违法违规的做市商,也必须采取相关监管措施、给予纪律处分;情节严重的,将上报证监会查处。防范好风险,维持市场秩序。

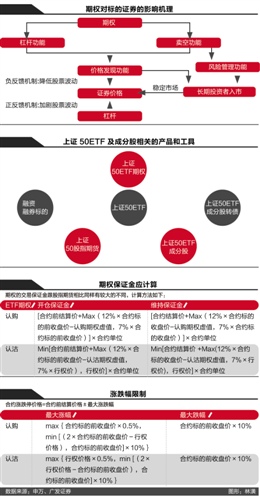

ETF成分股配置需求提高

杨国平表示,随着期权的推出,与标的相关的产品或工具体系更加丰富。以上证50ETF为例,上证50ETF 及其成分股都是融资融券标的,同时,上证50 中部分标的也是转债标的,加上上证50 指数期货也在仿真交易中,有望在将来推出。这几者之间具有较强的内在关联性,因此,ETF 成分股(特别是权重较大的成分股) 、ETF 中行业板块(特别是权重最大的金融板块)的价格变动,会造成一系列连锁反应,特别是对具有高杠杆特性的期权,正所谓牵一发而动全身。

由于现货和期权结合的交易策略众多,投资者出于交易策略需要会增加ETF 及其现货的需求,丰富的交易策略对股票的流动性也有一定促进作用。

其次,由于期权高杠杆和T+0 特性,拥有标的ETF 成分股越多,在关键时刻就能在一定幅度内影响期权走势,这会增加投资者对ETF 成分股的战略配置。

“也就是说,谁拥有筹码,关键的时候谁就有话语权,因此投资者将有更足的动力去持有标的ETF 成分股,使得ETF 成分股配置需求提高。” 杨国平认为。

中信证券研究员邵子钦也称,虽然股票期权的推出不改变公司基本面,但实物交割需求将带来蓝筹配置资金增加。

“期权的推出将使得蓝筹股的定价更趋合理,促进蓝筹板块的活跃度和估值提升。期权的推出增加了相关标的做空途径,使得市场的多空意见表达更加顺畅,这样能够提升相关板块的定价合理程度。” 邵子钦表示。“不过,近期蓝筹股的涨幅非常巨大,已经累积了一定的市场风险,未来期权推出时有可能正赶上蓝筹股的下跌,但从长期来看,推动市场的上涨的根本动力是经济增长,而期权的作用正是促进股价向理性回归。同时,期权的推出会新增对蓝筹股的需求,从而促进蓝筹板块的活跃度,并最终提升蓝筹股整体的估值水平。”

而前述广发证券人士则称,相比期货,权证与期权具有更多相同之处。有统计表明,全球各期权交易所在推出标的之后,短期内投机因素甚于套保及套利。其料期权推出后相应股票上涨是大概率事件。

“因此,在个股期权推出之初,对相应股票进行配置并持有1-3个月不失为一个很好的事件驱动策略,考虑到市场风险因素,在配置股票的同时甚至可以卖空股指期货以获取更为稳定的超额收益。”该人士强调,不同于权证的是,期权由于其供应源头是无限制的,再加之期权引入了做市商制度,且法律法规方面也较权证更为完善,因此也决定了其不可能像权证一样受到“击鼓传花”式的爆炒。

“黑天鹅”出现频率或增加

不过,杨国平认为,股票期权推出也意味着做空时代真正到来,投资者对标的ETF 成分股的信息挖掘将从单向利多挖掘转向双向挖掘。

“如果期权市场上存在大量以投机为目的的参与者,以对冲和套利为目的的机构投资者比重偏低,当标的出现利好(利空)消息时,由于期权的高杠杆及T+0 交易,期权对标的证券的正反馈机制将发挥作用,这将造成标的价格对消息的‘过度’反应,从而导致标的价格弹性增加。” 杨国平认为。“届时,标的ETF成分股(特别是权重大的成分股)的负面信息挖掘将会明显增加,多空信息传播更迅速,交锋更为激烈,标的ETF 成分股黑天鹅出现频率增加。”

而在蔡钧毅看来,监管层率先推出上证50ETF期权作为首个期权交易产品有其合理性。主要是ETF 期权和现货证券联系最为紧密,两者投资者群体较为一致,率先推出ETF期权,不仅可有效避免由于投资者群体割裂等导致的投机盛行现象,还可以起到活跃现货证券交易,提高现货市场流动性的作用。

此外,由于机构投资者是ETF 的主要持有者,推出ETF 期权可为其提供便利、可靠、低成本的增强收益机会(如采取备兑开仓策略等),吸引此类资金入市。加上ETF期权采用实物交割,更有利于投资者锁定买卖价格,进行精确的风险转移和对冲。

蔡钧毅称,鉴于目前现货“T+1”和期权“T+0”对接上还存在差异。而股票ETF 采用实时“申购-卖出”、“买入-赎回”的“T+0”机制,可以间接实现ETF 的“T+0”交易,方便投资者进行期权与现货的风险对冲。

“基于我国金融市场的逐步扩大的股市规模、迅速增加的机构投资者和日渐完善的信息披露制度等发展现状,个股期权的推出也指日可待,这样可以做到实时监察证券和期权的交易,能更快发现违规交易行为,有效防范市场操纵和内部交易风险,消除由于信息不对称而带来的风险。”其预计。(编辑陈昊旻)![]()

相关专题:股票期权正式开闸

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339

图片新闻

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128